ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Класифікація і групування витрат

У плануванні, обліку й калькулюванні собівартості робіт (послуг) визначені групи витрат, що класифіковано за різними ознаками.

Таблиця 9.1 -Класифікація витрат

| Ознаки класифікації | Види витрат |

| За місцем виникнення витрат | · основного виробництва; · допоміжного виробництва; · обслуговуючого господарства |

| За видами витрат | · економічні елементи витрат; · статті калькуляції |

| За видами робіт, послуг | · витрати на окремі роботи (послуги) |

| За способом віднесення на виробничу собівартість | · прямі витрати; · непрямі (загально виробничі) витрати |

| За ступенем впливу обсягів робіт (послуг) на рівень витрат | · змінні витрати; · постійні |

| За складом витрат | · одноелементні (однорідні); · комплексні |

| За календарним періодом | · поточні; · одноразові |

| За участю у виробничому процесі | · виробничі; · поза виробничі |

| Щодо технологічного процесу | · основні; · накладні |

| За звітними періодами | · поточні витрати; · витрати минулих періодів; · витрати майбутніх періодів |

| За доцільністю витрат | · продуктивні; · непродуктивні; · надзвичайні |

Витрати операційної діяльності групують за такими економічними елементами витрат (п. 21 П(С)БО 16 "Витрати"):

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація основних фондів та нематеріальних активів;

інші втрати.

До економічного елементу "Матеріальні витрати" включають витрати на придбання сировини і матеріалів, палива, енергії, агрегатів, запасних частин і комплектуючих виробів, технологічного устаткування, будинків, споруд; витрати, пов'язані з використанням природної сировини, плата за воду, що вибирається з водогосподарських систем у межах затверджених лімітів, платежі за використання інших природних ресурсів, за викиди і скиди забруднюючих речовин у навколишнє середовище, розміщення відходів, витрати на обслуговування виробничого процесу, проведення поточного ремонту та ін.

" Витрати на оплату праці " складають будь-які види грошових та матеріальних виплат і доплат, інші заохочення і виплати, виходячи з тарифних ставок, премій у грошовій і натуральній формі, що встановлено Положенням про оплату праці, колективним договором.

До елемента витрат " Відрахування на соціальні заходи " відноситься збір на державне (обов'язкове) соціальне страхування, включаючи збір на обов'язкове соціальне страхування на випадок безробіття, нещасливого випадку на виробництві тощо; пенсійне і медичне страхування та ін.

Економічний елемент "Амортизація основних засобів і нематеріальних активів" складають витрати на повне відновлення основних фондів у вигляді амортизаційних відрахувань.

"Інші операційні витрати" — витрати, що включаються в собівартість наданих послуг (робіт) і не враховані в попередніх елементах витрат: оплата послуг сторонніх підприємств; виготовлення розрахункових книжок; реклама в засобах масової інформації; витрати, пов’язані з набором робочої сили, податки до Державного інноваційного фонду, ремонт і утримання автодоріг, оплату відсотків за кредитами та ін.

Калькулювання собівартості полягає у визначенні розміру витрат у грошовій формі за окремими видами діяльності, виробничими процесами, структурними підрозділами, в цілому по підприємству на виробництво (збут) одиниці продукції (робіт, послуг).

Виробничо-експлуатаційна діяльність підприємства поділяється на основну, допоміжну і невиробничу.

Основна діяльність:

- водопроводу: підйом, очищення і подача води в мережу, утримання водогінної мережі, у т.ч. обслуговування і ремонт;

- каналізації: перекачування та всі види очищення стічної рідини, утримання каналізаційної мережі, у т.ч. обслуговування і ремонт.

Допоміжна діяльність: послуги складського господарства, ремонтних майстерень, автотранспортні послуги та ін. види діяльності, що обслуговують зазначені стадії виробничих процесів.

Невиробниче господарство складають: культурно-побутові установи, житлово-комунальне господарство, підсобні підприємства, науково-дослідні, оздоровчі, спортивні та інші структурні підрозділи, які не беруть участь у здійсненні основної діяльності підприємства.

При калькулюванні собівартості окремо виділяють статті фінансових, інвестиційних витрат звичайної діяльності з наступним розподілом загальної суми між окремими об'єктами витрат.

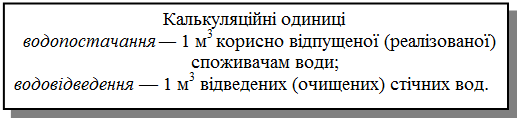

Важливою умовою обліку витрат є правильний вибір об'єкта калькулювання і калькуляційної одиниці виміру собівартості продукції.

|

Угруповання за калькуляційними статтями собівартості розкриває цільове призначення витрат, їхній зв'язок з технологічним процесом і використовується для обліку витрат за видами виробництва продукції та за місцем виникнення витрат. Встановлення переліку і складу статей калькулювання виробничої собівартості продукції (послуг) віднесено до компетенції підприємства і регламентується його обліковою політикою.

Особливості обліку собівартості на підприємствах водопровідно-каналізаційного господарства полягають у тому, що крім типових статей калькуляції, застосовуються статті:

= Вода для використання в технологічних цілях;

Витрати на очищення, обробку і транспортування покупної води. Витрати на утримання та експлуатацію машин і устаткування включають витрати на обслуговування інформаційно-обчислювального комплексу; аварійно-відбудовні роботи за винятком аварій, що відносяться до надзвичайних ситуацій (аварії на каналізаційних системах, у системах водопостачання населення питної води, що привели до збільшення об’єму стічних вод і концентрації забруднених речовин більше ніж у 10 разів);

Загальновиробничі витрати і Адміністративні витрати - витрати на оплату послуг банківських установ і розрахункових центрів по прийому і розробці платежів від населення при прийомі платежів водоканалом; утримання територій санітарних зон охорони (охорона, озеленення, освітлення, утримання в належному санітарному стані тощо).

Планова калькуляція собівартості

Планування собівартості — система обґрунтованих техніко-економічних розрахунків витрат підприємства на здійснення робіт, виробництво продукції, (надання послуг) у плановому періоді.

Планування і калькулювання собівартості здійснюється шляхом техніко-економічних розрахунків, виконаних з використанням технічних норм, нормативів, статистичних даних з урахуванням економічних умов виробничої діяльності, форм і систем оплати праці, цін на продукцію і ресурси, платежів, маркетинвого дослідження ринку води.

Планову собівартість розраховують за типовими статтями калькуляції.

|

Рис.9.1 -Складові операційної собівартості

На підприємствах водопопостачання та водовідведення у планову калькуляцію собівартості включають такі витрати.

1. Витрати на підйом води або перекачування стічної рідини складаються з прямих витрат на поточне утримання і експлуатацію споруд по забору води, резервуарів чистої води, будинків, устаткування насосних станцій підйому води, насосних станцій для перекачування стічної рідини:

— оплата силової електроенергії, витраченої всіма насосними станціями на підйом і подачу води або для перекачування стічної рідини;

— амортизація будинків, споруд, устаткування, застосовуваних для підйому і подачі води або для перекачування стічної рідини;

— заробітна плата експлуатаційного персоналу;

— відрахування на соціальні потреби робітників;

— цехові витрати насосних станцій і станцій перекачування.

2. Витрати на очищення води (стічної рідини) складаються з прямих витрат на здійснення технологічних процесів, утримання і експлуатації очисних споруд — всіх основних фондів.

3. Витрати на утримання і ремонт водопровідної та каналізаційної мережі планують у складі прямих витрат на поточне утримання і експлуатацію вуличної мережі, внутрішньоквартальних і дворових трубопроводів, водоводів, головних колекторів і колекторів районів каналізування, водонапірних башт, водорозбірних колонок, пожежних гідрантів, оглядових колодязів тощо.

Не нашли, что искали? Воспользуйтесь поиском: