ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

шляхи зниження собівартості

Пошук шляхів зниження собівартості є стратегічним напрямом діяльності кожного підприємства.

Найбільші витрати води на власні потреби (7-15% подачі в систему) викликає промивка фільтрів. Скорочення цих витрат (на 2-5%) досягають шляхом будівництва систем повторного використання промивних вод фільтрів.

Зниження втрат води через несправність засувок на випусках води та осаду з відстійників, з камер реакції промивних вод, з фільтрів досягають заміною конструкцій швидких фільтрів на фільтри з високим відводом промивних вод, без влаштування засувок на випуску, що гарантує відсутність будь-яких втрат води у міжпромивний період.

З метою попередження великих втрат води з очисних споруд періодично проводять вимірювання витоків у період відсутності технологічних скидів води у систему промислової каналізації, виконують планово-попереджувальні ремонти або заміну засувок, не допускаючи втрат води через переливні пристрої відстійників, фільтрів та резервуарів чистої води.

На етапі транспортування та реалізації води, де втрати води виникають через пошкодження мереж та недооблік водолічильниками на вводах абонентів, основними заходами щодо скорочення втрат води є:

- регулювання тиску в мережах у мінімально достатніх межах;

- скорочення часу локалізації аварій, пошуку та усунення пошкоджень;

- електрохімічного захисту сталевих трубопроводів;

- своєчасний ремонт, санація, заміна зношених та аварійних трубопроводів.

Впровадження цих заходів відбувається на базі використання систем АСУ (див.тему 5), застосування акустичних кореляторів, катодних станцій, електродренажів, протекторів, що скорочують швидкість електрохімічної корозії сталевих трубопроводів, зменшують кількість пошкоджень та аварій на мережі.

Безтраншейний метод ремонту трубопроводів шляхом створення нової полімерної труби всередині старої за допомогою обмотувальної машини і безперервної пластмасової профільної стрічки, дозволяє у 5 – 8 разів зменшувати витрати на ремонт і в десятки разів – термін його виконання. Вартість санації безтраншейним методом 1–го погонного метра діаметром 350 - 400 мм становить 200 - 240 грн.

Для діагностики стану, виявлення дефектів та оцінки якості робіт з санації трубопроводів застосовують телероботи з кольоровим монітором.

Скороченню недообліку лічильниками абонентів сприяють метрологічні перевірки засобів обліку в терміни, передбачені Державним реєстром приладів обліку води та перевірки відповідності калібру лічильників фактичному споживанню води.

Основними шляхами скорочення втрат води з внутрішньобудинкових систем водопостачання є: якісне та своєчасного виконання поточного ремонту мережі, арматури, своєчасна підготовка систем до роботи в осінньо-зимовий період, наявність обліку води та контролю за роботою слюсарів-сантехніків, їхньої мотивації, відсутність понаднормативного тиску на вводах у квартири, обладнання водорозбірної арматури водозберігаючими пристроями, скорочення скидів охолодженої води з систем централізованого гарячого водопостачання, свідоме відношення населення до раціонального водоспоживання.

Основним чинником втрат води у квартирах є негерметичність наповнювальних та зливних клапанів змивних бачків. При проведенні ремонтів рекомендується у першу чергу усувати ці несправності.

Найбільшу частку нераціонального водоспоживання складає скид охолодженої води з систем централізованого гарячого водопостачання. У зв'язку з цим налагодження циркуляційних систем, ремонт засобів їхньої автоматизації та насосів є важливим завданням при ремонті систем.

Регулювання напорів на вводах у будинки (особливо в малоповерхові, розташовані серед висотної забудівлі) дає економію води у 8-10 % при зниженні надлишкового напору на кожні 10 м. вод. ст. Це означає, що двоповерхова школа або дитсадок, розташовані поруч з 9-поверховими будівлями, будуть споживати менше води при установці регулятора тиску на 25-30% без погіршення якості водокористання. У квартирах, розташованих на нижніх поверхах висотник будівель, необхідно встановлювати квартирні регулятори тиску або вентиль-обмежувачі витрат води. Застосування одного вентиля з шайбою-обмежувачем у 9-поверховому будинку дає економію 30-79 м3 води на рік (десятикратна окупність за один рік експлуатації).

Скорочення витрат на заробітну плату виробничих робітників відбувається шляхом впровадження автоматизації і дистанційного управління агрегатами, розширення зон обслуговування і сполучення професій. Ці заходи стимулюються доплатами за сполучення професії (до 30%). Фонд зарплати управлінського персоналу можна скорочувати шляхом удосконалення існуючого менеджменту, створення АРМ та ін.

Зниження витрат за статтею «Матеріали» можливо за рахунок застосування більш активних і економічних реагентів (коагулянтів), шляхом економії заготівельно-складських витрат, ліквідації втрат реагентів при транспортуванні та збереженні і за рахунок застосування тари великої ємкості замість балонів.

Економія електроенергії досягається впровадженням автоматичного управління квартальними насосними станціями; забезпеченням оптимального режиму роботи насосних агрегатів і силових трансформаторів; збільшенням навантаження насосних агрегатів за рахунок регулювання приймальних і запірних засувок; організацією приготування і перекачування коагулянту за графіком, що нівелює ранковий і вечірній максимуми; організацією оптимального режиму промивання фільтра залежно від якості вихідної води, застосуванням напірних водоводів з труб великого діаметра.

Важливим резервом зниження собівартості є зменшення амортизаційних відрахувань шляхом оптимізації роботи водопровідних та каналізаційних насосних станцій, автоматизованого регулювання режимів подачі води залежно від коливання попиту споживачів, ліквідації надлишкових фондів.

Зниження собівартості за рахунок заробітної плати та амортизаційних відрахувань можна розраховувати за формулою

Еу = [{100 – (Yc + Y n (1 + S / 100)} / (100 + S)] 100,

де: Yc і Yn — питома ваги умовно-постійних і умовно-змінних витрат у собівартості реалізації 1 м3 очищеної води (стічних вод), %;

S – питома ваги зменшення витрат на заробітну плату і амортизаційні відрахування в звітному періоді у порівнянні з базовим, %.

Виховна робота серед населення з питань водо-, енергозбереження повинна вестись постійно й цілеспрямовано, починаючи з дитячих дошкільних установ. Створювані служби PR підприємств повинні ширше використовувати можливості радіо, телебачення, засобів масової інформації. Як свідчить практика Японії, США, Франції, Німеччини та інших економічно розвинутих країнах, це дає результати. Економне, хазяйське відношення до води повинно бути в людини доброю звичкою з раннього дитинства.

Джерелом матеріального заохочення експлуатаційного персоналу ЖЕО з економії води можуть стати кошти населення, які утворюються від різниці оплати населенням за воду (послуги каналізації) за нормами та оплатою рахунків Водоканалу за фактичними показниками водолічильників.

Забезпечення споживачів достатньою кількістю води прийнятної якості коштує сьогодні дорого. Для зниження собівартості водопостачання та водовідведення необхідно впроваджувати нові методи обробки води з метою доведення її до оптимальної якості без шкідливого впливу на здоров’я людини. Зниження собівартості води – не самоціль.

|

Приклади

Приклад 1

Визначити витрати хлорного вапна на станції 2-го підйому в калькуляції продукції водопроводу.

Таблиця 9.4 – Розв’язання задачі

| Показники | Од. виміру | Розв’язання |

| 1. Подача води | тис. м3 | 25 500 |

| 2. Норма витрат реагента | кг / 1000 м3 | 2,2 |

| 3. Витрати реагента | т | 56,1 |

| 4. Ціна хлору | грн./ т | |

| 5. Вартість хлору | тис. грн. | 50, 5 |

Приклад 2

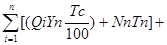

Визначити питому вагу витрат на електроенергію, спожитою насосною станцією водопроводу, в собівартості води 0,84 грн./м3.

Витрати на виробничу електроенергію:

де Qi — подача води насосною станцією 8250 тис. м3;

hi — висота підйому води 40 м;

Yn — питома норма витрат електроенергії 4,5 кВт-год./ 1000 м3;

Тc — тариф за 1 квт.год. спожитої електричної енергії 0,2 грн;

Nn — приєднана потужність 13 тис.ква;

Тn — тариф за 1 ква приєднаної потужності 200 грн./рік;

n — кількість насосних станцій 1.

Розв’язання

1. Е - загальна вартість спожитої електроенергії, тис.грн.

Е = (8250 х 40 х 4,5 х 0,2 /1000) + 13000 х 200 =

= 297 + 2600 = 2897.

2. Сукупні витрати собівартості води, тис.грн.

8250 х 0,84 = 6 930.

3. Питома вага витрат електроенергії в собівартості води, %

(2897 / 6930) 100% = 41,8.

Приклад 3

Розрахувати вартість активної електроенергії, спожитої насосною станцією 1-го підйому, обладнаної трьома насосами потужністю електричних двигунів до 10 кВа за тарифом 0,2 грн. / кВт.год.

Q — середня за рік подача води насосами 500 л / сек.;

hi — висота підйому води 65 м;

ti — число годин роботи 1 насоса за рік 7200;

ККД1н, ККД2н, ККД3н — коефіцієнт корисної дії насосів, відповідно 0,6; 0,66; 0,75.

ККДдв, — коефіцієнт корисної дії електричного двигуна насосів 0,85.

Розв’язання

1. Споживання активної електроенергії:

Еа = ( 12685 тис.квт.год.

12685 тис.квт.год.

2. Витрати на електроенергію, тис.грн.

Ев = 12685 х 0,2 = 2537

Приклад 4

Розрахунок витрат електроенергії на промивку фільтрів:

Q — інтенсивність промивки 14 л (с.м2);

F — площа фільтра 26 м2;

h — напір промивного насосу 40 м;

tф — тривалість промивки одного фільтра 90 хв.;

r — кількість промивок фільтра за добу 2;

m — кількість фільтрів 4;

Розв’язання

1. Тривалість роботи промивного насосу, t- год./ рік.

t=  год.

год.

2. Споживання електроенергії, квт.час./рік:

Еф =  340536.

340536.

3. Витрати на електроенергію, тис. грн. 340536 х 0,2 = 68,1.

Приклад 5

Витрати на електроенергію насосних станцій каналізації:

Е =

де С — загальна собівартість відведення стічної рідини 0,6 грн./1 м3;

Qi — відведення стоків i-ю очисною спорудою каналізації 50750 тис. м3;

Yn — питома норма витрат електроенергії i-ю очисною спорудою каналізації на відведення 1000 м3 стічної рідини 610 кВт.год./рік;

Тc — тариф за 1 кВт./рік спожитої електричної енергії 0,2 грн.;

Nn — приєднана потужність i-ї очисної споруди каналізації 8690 кВа;

Тn — тариф за 1 кВа приєднаної потужності 180 грн./рік;

n — кількість очисних каналізаційних споруд 1;

Qj — кількість перекачаної стічної рідини j -ю станцією 55000 тис. м3;

Yj — питома норма витрат електроенергії j -ю станцією на перекачування

1000 м3 520 кВт.год./рік;

m — кількість станцій перекачування 2.

Розв’язання

1. Витрати електроенергії каналізацією

Е = (50750 х 610 х 0,2) + (8690 х 180) + 2 (55000 х 520) = 19195 тис.грн.

2. Сукупні витрати на відведення стоків

0,6 х (50750 + 55000) = 63450 тис.грн.

3. Питома вага витрат електроенергії у собівартості водовідведення

(19195 / 63450) / 100% = 30,2%

Приклад 6

Витрати на покупну воду визначають прямим рахунком шляхом множення об’єму поданої води від водопроводів на відпускний тариф:

В =  ,

,

де Q — подача води i-м водопроводом 50 тис.м3/доб.;

Тi — відпускний тариф 1 м3 води 0,91 грн.;

n — число водопроводів, що подають воду 1.

Розв’язання

1. Загальна вартість покупної води водопроводом, тис.грн.

В = (50 000 х 365) х 0,91 = 16 607

Приклад 7

Визначити зниження собівартості за рахунок статей витрат:

- розмір зарплати і амортизаційних відрахувань S =18 %,

- умовно-постійні витрати Yc = 30%,

- умовно-змінні Yn = 45%.

За своєю економічною природою показники заробітної плати та амортизаційних відрахувань у прийнятій класифікації елементів собівартості віднесені до умовно-постійних витрат. Зниження собівартості за рахунок цих статей можна розраховувати за формулою

Еу = [{100 – (Yc + Y n (1 + S / 100)} / (100 + S)] 100,

де Yc і Yn — питома ваги умовно-постійних і умовно-змінних витрат у собівартості реалізації 1м3 очищеної води (стічних вод), %;

S — питома ваги зменшення витрат на заробітну плату і амортизаційні відрахування в звітному періоді в порівнянні з базовим, %.

Розв’язання

1. Зменшення собівартості 1 м3 реалізації води:

E y = [{100 – (30 + 45 (1 + 18 / 100)} / (100 + 18)] 100 = 14,32 %.

Приклад 8

Визначити критичне значення обсягу продаж за три роки:

інвестиції в проект, ІВ - 75 тис. грн., ціна виробу без ПДВ, Ц - 240 грн / шт.; собівартість виробу,Зво - 130, грн / шт.; ставки податку на прибуток, Пл 30 %; термін служби основних фондів - 7 років; норма амортизації основних фондів, Н а = 15 %; ліквідаційна вартість - ноль.

Розв’язання

1. Чистий дисконтований потік ЧДП = ДПt х Кан – ІВ = 0.

2. Виручка Виручка = Пвв (постійні) + Зво (змінні) + Пр.

3. Критична точка беззбитковості Ккрит = Пвв / Ц – Зво.

4. Затрати в точці беззбитковості Вир = S Затрат.

5. Критичний обсяг продаж Вкр = П вв / Пр1 (на одиницю).

6. Вартість основних фондів

ОФ = ІВ х 75% = 75 тис.грн.

7. Амортизаційні нарахування, тис. грн.

1 рік Ам1= 75 х 15% = 11,25,

2 рік Ам2 = 75 х 30% = 22,5,

3 рік Ам3 = 75 х 20% = 15.

8. Сума амортизації за інвестиційний період, тис.грн.

11,25 + 22,5 + 15 = 49,0.

9. Постійні затрати

Пвв = 49 тис.грн.

10. Прибуток з кожної одиниці продукції

Пр1 = Ц – Зво – Пл = 240 - 130 – (110 х30%) = 77 грн.

11. Критичний обсяг продаж

Вкр = 49 000 / 77 = 636 од.

|

Питання для контролю знань

1. Економічна категорія собівартості

2. Класифікація витрат

3. Групування витрат

4. Операційна собівартість

5. Калькуляція собівартості 1 м3 води

6. Калькуляція собівартості 1 м3 стічних вод

7. Директ-костінг

8. Шляхи зниження собівартості

9. Методика розрахунку економії собівартості

Задачі

Задачі

Задача 58

Визначити витрати хлорного вапна в калькуляції собівартості 1м 3 води.

Таблиця 9.5 – Вихідні дані

| Показники | Од. виміру | Розв’язання |

| 1. Подача води | тис. м3/ доб | |

| 2. Норма витрат реагента | кг / 1000 м3 | 2,1 |

| 3. Витрати реагента | т | |

| 4. Ціна хлору | грн./ т | |

| 5. Вартість хлору | тис. грн. |

Задача 59

Розрахувати витрати на електроенергію, спожиту насосною станцією водопроводу, й визначити їхню питому вагу в собівартості води 0,66 грн./м3.

Qi — подача води насосною станцією 50 тис. м3/ доб;

hi — висота підйому води 45 м;

Yn — питома норма витрат електроенергії 4,4 кВт.год./ 1000 м3;

Тc — тариф за 1 кВт.год. спожитої електричної енергії 0,2 грн;

Nn — приєднана потужність 33 тис.кВа;

Тn — тариф за 1 кВа приєднаної потужності 200 грн./рік;

n — кількість насосних станцій - 2.

Задача 60

Розрахувати вартість активної електроенергії спожитої насосною станцією, що обладнана трьома насосами потужністю електричних двигунів до 10 кВа за тарифом 0,2 грн. / кВт.год.

Q – середня за рік подача води насосами 700 л / с.;

hi — висота підйому води 60 м;

ti — число годин роботи 1 насосу за рік 7500;

ККД1н, ККД2н, ККД3н — коефіцієнт корисної дії насосів, відповідно 0,65; 0,66; 0,82.

ККДдв, — коефіцієнт корисної дії електричного двигуна насосів 0,85.

Задача 61

Визначити витрати електроенергії на промивку фільтрів за даними:

q — інтенсивність промивки 15 л за секунду /м2;

f — площа фільтра 43 м2;

h — напір промивного насосу 45 м;

tф — тривалість промивки одного фільтра 95 хв.;

r — кількість промивок фільтра за добу - 2;

m — кількість фільтрів - 5.

Задача 62

Визначити витрати на електроенергію, спожиту каналізацією.

С — загальна собівартість відведення стічної рідини 0,72 грн./1 м3;

Qi — відведення стоків i-ю очисною спорудою 250 тис. м3 /доб.;

Yn — питома норма витрат електроенергії i-ю очисною спорудою каналізації на відведення 1000 м3 стічної рідини 510 кВт.год./рік;

Тc — тариф за 1 кВт./рік спожитої електричної енергії 0,2 грн.;

Nn — приєднана потужність i-ї очисної споруди каналізації 9990 кВа;

Тn — тариф за 1 кВа приєднаної потужності 190 грн./рік;

n — кількість очисних каналізаційних споруд - 2;

Qj — кількість перекачаної стічної рідини j -ю станцією 50 тис.м3/доб.;

Yj — питома норма витрат електроенергії j -ю станцією на перекачування

1000 м3 420 кВт.год./рік;

m — кількість станцій перекачування - 2.

Задача 63

Визначити зниження собівартості за рахунок статей витрат:

- розмір зарплати і амортизаційних відрахувань S =28 %,

- умовно-постійні витрати Yc = 28%,

- умовно-змінні витрати Yn = 40%.

Задача 64

За звітними даними роботи підприємства водовідведення виявлена економія хімічних реагентів за рахунок зниження норм на 6% і за рахунок зниження цін на 1,5%. Собівартість послуг за звітом 5680 тис.грн., затрати на “Матеріали” 1600 тис.грн. Визначити вплив зазначених факторів на показник собівартості послуг підприємства.

Задача 65

Визначити витрати міського водопроводу на хімічні реагенти:

реалізація води — 20000,0 тис. м3;

витрати води на власні потреби — 3%;

течі в мережах 9%.

Вся піднята вода хлорується, у т.ч. 70% її обробляється хлорним залізом і коагулянтом. Середньорічна питома вага хімічних реагентів (кг на 1000 м3): рідкого хлору 3; хлорного заліза 20,4; коагулянта 61. Ціна за 1 т реагентів франко-підприємство (грн.): рідкого хлору 1250; хлорного заліза 670; коагулянта 370.

Задача 66

Визначити критичне значення обсягу продаж:

- інвестиційний цикл 5 років;

- інвестиції у проект, ІВ 250 тис. грн.,

- ціна виробу без ПДВ, Ц 125 грн / шт.;

- собівартість виробу, Зво 100, грн / шт.;

- ставки податку на прибуток, Пл 30 %;

- термін служби основних фондів 7 років;

- норма амортизації основних фондів, Н а = 15 %;

- ліквідаційна вартість проекту дорівнює нулю.

|

тести

виберіть правильний варіант відповіді

Тест 1

До собівартості продукції (послуг) відносять:

1) поточні витрати на виробництво;

2) капітальні витрати;

3) витрати підприємства на виробництво та реалізацію продукції;

4) витрати на сировину, матеріали, заробітну плату працівників;

5) витрати на обладнання.

Тест 2

Призначення класифікації за калькуляційними статтями витрат:

1) складання кошторису;

2) визначення ціни вузлів, деталей;

3) розрахунок собівартості конкретного виду продукції;

4) розрахунок прямих витрат.

Тест 3

До групування витрат за статтями калькуляції включають витрати на:

1) оплату праці;

2) сировину і основні матеріали;

3) амортизацію основних виробничих фондів;

4) допоміжні матеріали;

5) паливо і енергію для технологічних цілей.

Тест 4

Які статті витрат є прямими:

1) матеріальні витрати на виробництво продукції;

2) витрати ремонтного фонду;

3) витрати на оплату праці основних робітників;

4) цехові витрати.

Тест 5

Критерієм групування витрат за статтями калькуляції є:

1) однорідність економічного змісту витрат;

2) місце утворення витрат;

3) стадії технологічного процесу.

Тест 6

Призначення класифікації витрат на виробництво за економічними

елементами витрат:

1) визначення ціни виробу;

2) розрахунок собівартості одиниці конкретного виду продукції;

3) для складання кошторису витрат на виробництво;

4) визначення витрат на виробництво;

5) визначення витрат на заробітну плату.

Не нашли, что искали? Воспользуйтесь поиском: