ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методы реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды

Характер используемых методов и результаты управления реализацией финансовой стратегии в значительной мере определяются степенью нестабильности факторов внешней финансовой среды. Непредвиденные изменения этих факторов на отдельных этапах реализации финансовой стратегии несут в себе как дополнительные возможности, так и дополнительные угрозы финансовому развитию предприятия. Диагностика условий внешней среды, в которых осуществляется реализация финансовой стратегии предприятия на каждом из ее этапов, позволяет предприятию своевременно разработать комплекс необходимых наступательных или оборонительных стратегических управленческих решений, обеспечивающих реализацию целей его финансового развития. Своевременная диагностика таких условий внешней среды на каждом этапе реализации стратегии предприятия и адекватное реагирование на них в процессе достижения стратегических целей его развития и составляет основу современной парадигмы стратегического менеджмента.

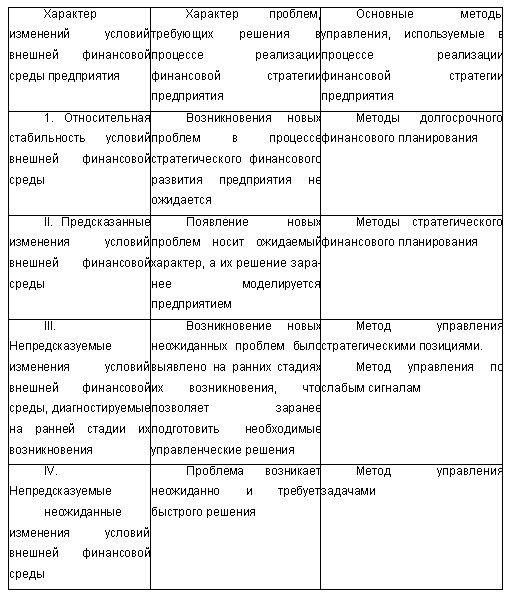

Теория стратегического менеджмента выделяет четыре основных варианта условий внешней среды, в которых осуществляется реализация стратегии предприятия.

1. Относительная стабильность условий внешней среды.

Такие условия характеризуются ситуацией, когда основные факторы внешней финансовой среды предприятия носят устойчивый характер, определяемый единой линией тренда на всем протяжении стратегического периода.

2. Предсказанные изменения условий внешней среды. Такие условия характеризуются определенными колебаниями линии тренда предстоящей динамики отдельных факторов внешней среды, зафиксированные в процессе стратегического анализа. При этом фактический размах колебаний линии тренда существенно не отклоняется от прогнозных его значений на соответствующем этапе стратегического периода.

3. Непредсказуемые изменения условий внешней среды, диагностируемые на ранней стадии их возникновения. Такая ситуация характеризуется возникновением новых тенденций факторов внешней среды, оказывающих ощутимое влияние на финансовое развитие предприятия, которые диагностируются на ранней стадии их проявления (по так называемым "слабым сигналам").

4. Непредсказуемые неожиданные изменения условий внешней среды. Такая ситуация характеризуется возникновением непредвиденных изменений тенденций факторов внешней среды, которые на ранней стадии их возникновения диагностировать не удалось (возникновение таких изменений для предприятия является неожиданным).

Основным диагностическим инструментом определения характера изменения условий внешней финансовой среды выступает мониторинг финансового рынка, который в наибольшей степени интегрирует влияние отдельных факторов, оказывающих существенное влияние на финансовое развитие предприятия — динамику ставки ссудного процента, валютных курсов, нормы инвестиционной прибыли, уровня страховых тарифов и др.

С учетом результатов диагностики осуществляется выбор конкретных методов управления реализацией финансовой стратегии предприятия, адекватных характеру текущих изменений условий внешней финансовой среды. В соответствии с принципами стратегического менеджмента выбор методов управления реализацией финансовой стратегии предприятия должен исходить из конкретных условий внешней финансовой среды. Эти условия могут носить относительно стабильный характер или непредсказуемо изменяться с очень высокой скоростью, что предопределяет соответствующую динамику использования конкретных методов управления реализацией стратегии на различных этапах стратегического периода. В комплекс таких методов входят как традиционные, так и специальные методы управления реализацией финансовой стратегии. Система основных из этих методов представлена в табл. 20.1.

Первые два метода — методы долгосрочного финансового планирования и методы стратегического финансового планирования характеризуются как "система методов управления стратегическими возможностями предприятия

Таблица 20.1

Система основных методов управления реализацией финансовой стратегии предприятия, корреспондирующих с условиями его внешней финансовой среды

которые заранее предопределены предприятием и содержат результаты управленческих решений, отраженные в программе его стратегического финансового развития. Эти формы перспективного финансового планирования состоят в разработке пргоноза основных показателей финансовой деятельности и финансового состояния предприятия на долгосрочный период.

Исходными предпосылками для разработки перспективного финансового плана по важнейшим направлениям финансовой деятельности предприятия являются:

1. Цели финансовой стратегии предприятия (выраженные конкретными количественными целевыми показателями).

2. Финансовая политика предприятия по отдельным аспектам финансовой деятельности (отражается в системе разработанной финансовой стратегии).

3. Прогнозируемая конъюнктура финансового рынка в разрезе основных его видов — кредитного, фондового, валютного и др.

4. Прогнозируемые изменения других факторов внешней среды и внутреннего развития предприятия.

5. Результаты горизонтального (трендового) анализа важнейших показателей финансовой деятельности предприятия за ряд предшествующих лет.

Поскольку ряд исходных предпосылок перспективного финансового плана по важнейшим направлениям финансовой деятельности предприятия носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, этот план желательно разрабатывать в нескольких вариантах — "оптимистическом", "реалистическом", "пессимистическом".

Перспективный финансовый план по важнейшим направлениям финансовой деятельности предприятия составляется, как правило, на предстоящие три года с разбивкой по отдельным годам прогнозируемого периода. Форма такого плана носит произвольный характер, но в нем должны получить отражение наиболее важные параметры финансового развития предприятия, определяемые целями его финансовой стратегии. К числу основных из таких параметров относятся:

• прогнозируемая сумма активов предприятия (в целом, в т.ч. оборотных);

• прогнозируемая структура капитала (соотношение собственного и заемного его видов);

• прогнозируемый объем реального инвестирования предприятия;

• прогнозируемые сумма чистой прибыли предприятия и показатель рентабельности собственного капитала;

• прогнозируемая сумма амортизационного потока (в соответствии с избранной амортизационной политикой предприятия);

• прогнозируемое соотношение распределения чистой прибыли предприятия на потребление и накопление (в соответствии с избранной дивидендной политикой предприятия);

• прогнозируемая сумма чистого денежного потока предприятия.

В процессе прогнозирования основных показателей перспективного финансового плана предприятия используются следующие основные методы расчетов:

1. Метод корреляционного моделирования. Сущность этого метода заключается в установлении корреляционной зависимости между двумя рассматриваемыми показателями в динамике и последующем прогнозировании одного из них в зависимости от изменения другого (базового). В финансовом менеджменте широкое распространение получило прогнозирование суммы активов предприятия (в целом и отдельных их видов), а также некоторых других показателей в зависимости от изменения объема реализации продукции.

2. Метод оптимизационного моделирования. Его сущность заключается в оптимизации конкретного прогнозируемого показателя в зависимости от ряда условий его формирования. Этот метод используется в стратегическом финансовом менеджменте при прогнозировании структуры капитала, чистой прибыли и некоторых других показателей.

3. Метод многофакторного экономико-математического моделирования. Сущность этого метода состоит в том, что прогнозируемый показатель определяется на основе конкретных математических моделей, отражающих функциональную взаимосвязь его количественного значения от системы определенных факторов, также выраженных количественно.

4. Расчетно-аналитический метод. Его сущность состоит в прямом расчете количественных значений прогнозируемых показателей на основе использования соответствующих норм и нормативов. В стратегическом финансовом менеджменте этот метод используется при прогнозировании суммы амортизационного потока (на основе использования разных методов амортизации), а соответственно и чистого денежного потока (при ранее спрогнозированной сумме чистой прибыли предприятия).

5. Экономико-статистический метод. Сущность этого метода состоит в исследовании закономерностей динамики конкретного показателя (определении линии его тренда) и распространении темпов этой динамики на прогнозируемый период. Несмотря на относительную простоту этого метода, его использование дает наименьшую точность прогноза, так как не позволяет учесть новые тенденции и факторы, влияющие на динамику рассматриваемого показателя. Этот метод может применяться в прогнозных расчетах лишь при неизменности условий формирования того или иного финансового показателя, что в наших экономических условиях весьма проблематично.

В процессе прогнозирования основных показателей перспективного финансового плана предприятия могут быть использованы и другие методы (метод экспертных прогнозных оценок, балансовый и т.п.).

Последние три метода, приведенные в табл. 20.1 — методы управления стратегическими позициями, метод управления по слабым сигналам и метод управления задачами, — характеризуются как "система методов управления реализацией стратегии в условиях реального времени ". Они представляют наибольший интерес для финансовых менеджеров, так как служат действенным инструментом отклика управленческих решений на неожиданные изменения факторов внешней финансовой среды. Рассмотрим содержание системы методов этой второй группы.

"Метод управления стратегическими позициями " используется при относительно небольшом уровне непредсказуемых изменений условий внешней финансовой среды, диагностируемых на ранней стадии их возникновения. Сущность этого метода заключается в том, что при возникновении нестабильности формируется реализация финансовой стратегии по тем из первых трех доминантных сфер, для которых по результатам ранней диагностики создаются наилучшие возможности развития. По другим доминантным сферам финансовой стратегии, по которым возможности развития снижаются или возникают ранее не предсказанные угрозы, предприятие обеспечивает сохранение стратегических финансовых позиций на достигнутом к этому моменту уровне. При ином варианте небольших непредсказуемых изменений внешней финансовой среды, приоритетную реализацию получает другая (или другие) доминантная сфера стратегического финансового развития предприятия. Пока уровень внешней нестабильности будет оставаться относительно невысоким и заблаговременной предсказываться по результатам ранней диагностики, управление стратегическими позициями будет усиливать возможности реализации главной финансовой стратегии предприятия в целом. Следует отметить, что метод управления стратегическими позициями может быть использован и на отдельных этапах предсказанных изменений внешней финансовой среды как дополняющий методы стратегического финансового планирования.

"Метод управления по слабым сигналам " основан на том, что управленческие реакции на возникающие серьезные изменения внешней финансовой среды, диагностированные на раннем этапе их возникновения, интенсифицируются по мере нарастания этих информационных сигналов. Так, если на ранней стадии диагностики изменений внешней финансовой среды вырисовывается проблема, несущая угрозу реализации целей финансовой стратегии, но информация об этом еще не идентифицирована в полном объеме, ответные стратегические финансовые решения будут носить общий превентивный характер, а затем по мере нарастания информации они будут доведены до разработки и осуществления конкретных практических мер по снижению внешней финансовой уязвимости и удержанию достигнутой стратегической финансовой позиции предприятия. Аналогичным образом метод управления по слабым сигналам используется и при раннем диагностировании дополнительных возможностей реализации стратегических Целей финансовой деятельности. Этот метод позволяет достаточно гибко управлять реализацией финансовой стратегии, своевременно принимая необходимые управленческие решения, но для его использования на предприятии должен функционировать эффективный мониторинг внешней финансовой среды, достаточно чувствительный для улавливания предупреждающей информации ("слабых сигналов").

"Метод управления задачами (или "метод управления на основе ранжирования стратегических задач ") используется при возникновении непредсказуемых неожиданных изменений внешней финансовой среды. Скорость их возникновения обычно настолько велика, что предприятие вынуждено использовать чрезвычайные меры по обеспечению реализации своей финансовой стратегии. К таким мерам относятся: создание антикризисных управленческих групп с делегированием им расширенных полномочий по осуществлению финансового управления; установление расширенного наблюдения за происходящими изменениями условий внешней финансовой среды; привлечение необходимых консультантов и т.п.

Содержание метода управления задачами состоит в использовании следующих основных управленческих алгоритмов действий:

• по результатам наблюдения за происходящими неожиданными изменениями условий внешней финансовой среды определяется общий комплекс стратегических задач, требующих реализации как управленческий отклик на возникающие проблемы;

• все сформулированные задачи, связанные с реализацией финансовой стратегии предприятия, делятся на ряд групп по степени их важности и срочности;

• наиболее важные и срочные задачи передаются для более глубокого изучения и принятия оперативных управленческих решений специально созданным чрезвычайным управленческим группам (или специализированным финансовым подразделениям, при наличии в них высококвалифицированных менеджеров);

• контроль за принятием оперативных управленческих решений, обеспечивающих реализацию стратегических целей финансового развития, возлагается на финансовых менеджеров высшего звена управления предприятием;

• состав стратегических задач, требующих немедленного реагирования, уточняется по мере поступления дополнительной информации о характере неожиданных изменений внешней финансовой среды и анализа возможных их последствий для финансовой деятельности предприятия.

Использование рассмотренных методов позволяет существенно повысить адаптивность и эффективность управления реализацией финансовой стратегии предприятия.

Не нашли, что искали? Воспользуйтесь поиском: