ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Амортизация и амортизационные отчисления и их показатели

Амортизация – это перенесение по частям, по мере физического износа, стоимости основных фондов на производимый с их помощью продукт в течение всего нормативного срока службы.

Амортизационные отчисления (А) должны компенсировать затраты на полное восстановление основных фондов, равные разности полной и ликвидационной стоимости основных фондов (Ф–Л), а также затраты на капитальный ремонт (К).,

где

Ф - полная стоимость основных фондов;

Л - ликвидационная стоимость основных фондов;

К - затраты на капитальный ремонт;

М - затраты на модернизацию;

Т - срок службы основных фондов, лет.

В статистических расчетах при определении суммы амортизации исходят из установленных норм амортизационных отчислений и их среднегодовой стоимости в процентах к полной стоимости основных фондов:

В статистических расчетах при определении суммы амортизации исходят из установленных норм амортизационных отчислений и их среднегодовой стоимости в процентах к полной стоимости основных фондов:

, откуда, где

NА – норма амортизационных отчислений, % к полной стоимости фондов.

Частные нормы амортизационных отчислений:

величина отчислений на реновацию

величина отчислений на капитальный ремонт и модернизацию:

Состояние оф в абсолютном выражении: ИК = ИН + АРЕН – ИВ, где ИК - сумма износа на конец года, ИН - сумма износа на начало года, АРЕН - износ за год, ИВ - износ выбывших за год основных фондов.

Состояние оф в относительном выражении:

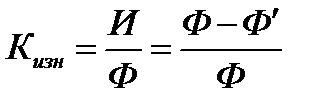

Коэффициент износа (КИЗН) - характеризует долю износа в полной стоимости основных фондов

Коэффициент износа (КИЗН) - характеризует долю износа в полной стоимости основных фондов

Коэффициент годности (КГОД) – характеризует долю остаточной стоимости в полной стоимости основных фондов

Не нашли, что искали? Воспользуйтесь поиском: