ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

общехозяйственные расходы.

Исходя из данных расходов формируется плановая себестоимость за 1 куб.м и за 1 шт., а также отпускная цена с НДС.

5. Учет и оценка незавершенного производства в ОАО «ИНТЕЛ»

Незавершенным производством в ОАО «ИНТЕЛ» считается продукция, не прошедшая всех стадий и процессов изготовления и не принятая техническим контролем. Для уточнения учетных данных о незавершенном производстве ежемесячно по состоянию на первое число проводится инвентаризация с целью установления фактического наличия не законченных изготовлением полуфабрикатов и материалов, выявления брака и определения себестоимости товарной продукции.

На исследуемо предприятии на основании инвентаризационных описей составляют ведомости оценки остатков незавершенного производства в целом по предприятию и раздельно по местам их нахождения и видам продукции. Данные этих ведомостей служат основанием для распределения затрат между выпущенной готовой продукцией и незавершенным производством, с одной стороны, и между отдельными видами продукции – с другой.

Остатки незавершенного производства на исследуемом предприятии отражаются в виде дебетового сальдо на счете 20 «Основное производство». Согласно п. 28 Положения об учетной политики для целей бухгалтерского учета незавершенное производства отражаются в учете по стоимости сырья, материалов и полуфабрикатов.

ПРИЛОЖЕНИЕ 1

| Производственная себестоимость выпуска продукции | ||||||||||||

| ОАО "ИНТЕЛ" за 2008г. | ||||||||||||

| № | Наименование статей | ед. изм. | Итого 1 квартал | Итого 2 квартал | Итого 3 квартал | Итого 4 квартал | Всего 2008 год | |||||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | |||

| Себестоимость | руб. | 153 162 280 | 117 099 818 | 161 734 393 | 54 560 554 | 701 802 690 | ||||||

| Изготовлено | ||||||||||||

| Прямые затраты | 94 515 174 | 85 799 405 | 111 383 464 | 37 148 551 | 346 601 017 | |||||||

| Сырьё и материалы | руб. | 77 436 305 | 69 095 330 | 93 369 240 | 19 893 435 | 252 648 221 | ||||||

| -сталь арматурная | т. | 199 646 | 926 093 | 2 903 773 | 4 029 513 | |||||||

| -цемент | т. | 7 136 | 16 674 402 | 8 122 | 21 206 530 | 31 194 675 | 6 304 | 2 250 031 | 28 021 | 71 325 638 | ||

| -грав.керамз. | м3 | 7 299 | ||||||||||

| -грав.фракц. | м3 | |||||||||||

| -ОПГС | м3 | |||||||||||

| -песок 2,1 | м3 | 10 921 | 27 013 | 37 933 | ||||||||

| -песок строит. | м3 | 9 426 | 2 112 054 | 8 195 | 1 781 603 | 2 641 421 | 8 429 | 2 024 413 | 36 694 | 8 559 491 | ||

| -песок 3,2 | м3 | 39 627 | 40 348 | 11 160 | 79 975 | |||||||

| -известь | т. | 1 700 | 3 790 052 | 1 723 | 3 944 010 | 9 141 303 | 1 600 | 4 540 388 | 6 964 | 16 845 102 | ||

| -пудра алюм. | Кг | 17 360 | 1 863 436 | 18 590 | 2 010 019 | 1 941 | 3 674 483 | 15 665 | 1 463 415 | 69 381 | 7 174 111 | |

| -вспомог.мат. | руб. | 6 722 496 | 6 551 719 | 17 766 | 6 415 830 | 1 946 944 | 21 636 989 | |||||

| -щебень гранитный | м3 | |||||||||||

| -полуфаб.арм. | т. | 21 117 232 | 16 367 941 | 14 799 285 | 1 144 360 | 1 981 | 53 428 818 | |||||

| -бетоны технол. | м3 | 13 140 | 25 237 194 | 8 841 | 17 355 931 | 6 377 | 24 845 627 | 11 320 | 3 620 111 | 39 679 | 71 058 863 | |

| -отходы возвр. | руб. | 1 827 | -1 025 | -1 025 | ||||||||

| -некондиция | руб. | -131 110 | -389 428 | -268 452 | -1 527 187 | |||||||

| Потери от брака | руб. | 769 932 | 1 444 053 | 1 505 216 | 1 704 166 | 8 825 002 | ||||||

| Трансп.загот.р-ды | руб. | 2 915 736 | 2 150 656 | 1 901 216 | 1 885 900 | 8 853 508 | ||||||

| Фонд опл.тр.осн.р. | руб. | 5 460 764 | 6 159 485 | 6 667 804 | 5 125 673 | 23 413 727 | ||||||

| Отчисления | руб. | 1 474 304 | 1 635 814 | 1 826 006 | 1 984 138 | 10 003 841 | ||||||

| Больн.за счет предпр. | руб. | 32 027 | 53 334 | 42 961 | 43 474 | 291 759 | ||||||

| Услуги стор.орган. | руб. | 4 449 | ||||||||||

| -вода | м3 | 8 403 | 61 426 | 16 806 | 102 530 | 91 258 | 7 710 | 56 360 | 509 605 | 598 879 | ||

| -эл.энергия | квт/ч | 637 023 | 685 315 | 703 232 | 761 130 | 93 456 | 770 908 | 763 310 | 836 371 | 4 165 592 | 5 678 120 | |

| 615 252 | ||||||||||||

| Услуги вспом.пр. | руб. | 2 318 | ||||||||||

| -теплоэнергия | Гкал | 13 948 | 6 364 680 | 6 688 | 4 095 263 | 1 823 | 4 953 367 | 10 422 | 5 200 629 | 54 637 | 33 946 266 | |

| -сж.воздух | т.м3 | 1 383 | 384 172 | 1 233 | 301 810 | 3 468 | 255 488 | 1 376 | 418 406 | 10 380 | 2 341 694 | |

| -РСЦ | руб. | |||||||||||

| № | Наименование статей | ед. изм. | Итого 1 квартал | Итого 2 квартал | Итого 3 квартал | Итого 4 квартал | Всего 2008 год | |||||

| кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | кол-во | сумма | |||

| Косвенные затраты | руб. | 58 647 106 | 31 300 412 | 50 350 929 | 98 817 072 | 355 201 674 | ||||||

| Общепроизв.затр. | руб. | 42 438 464 | 14 233 501 | 34 097 517 | 81 405 069 | 236 542 884 | ||||||

| 1.1 | Сод.и экспл.оборуд. | руб. | 13 371 407 | 13 838 650 | 12 967 308 | 14 085 730 | 85 531 696 | |||||

| -материалы | руб. | 4 027 610 | 3 790 041 | 2 560 039 | 4 494 782 | 21 659 762 | ||||||

| -трансп.загот.р-ды | руб. | -16 036 | 63 469 | 490 776 | 636 842 | |||||||

| -усл.со стороны | руб. | 287 631 | 356 612 | 445 954 | 18 668 | 1 589 315 | ||||||

| Фонд опл.тр.цех.перс. | руб. | 3 203 009 | 3 584 378 | 3 818 492 | 4 018 833 | 24 459 524 | ||||||

| Отчисления от ФОТ | руб. | 877 024 | 959 049 | 1 030 445 | 411 892 | 5 906 614 | ||||||

| Больн.за счет предпр. | руб. | 17 196 | 17 258 | 7 748 | 4 810 | 89 208 | ||||||

| Амортизация | руб. | 1 410 618 | 1 553 533 | 1 871 628 | 1 994 558 | 10 247 110 | ||||||

| Износ НА | руб. | 285 766 | 285 765 | 406 274 | 466 529 | 1 453 390 | ||||||

| Усл.вспом.произв.: | руб. | |||||||||||

| -КИП | руб. | 144 305 | 179 761 | 137 940 | 138 065 | 886 877 | ||||||

| -ЦКРиМК | руб. | 2 693 801 | 2 659 599 | 1 992 775 | 1 665 241 | 15 393 697 | ||||||

| -электроцех | руб. | 440 482 | 363 424 | 443 419 | 381 576 | 2 890 078 | ||||||

| -РСЦ | руб. | 88 254 | 189 125 | 319 279 | ||||||||

| 1.2 | Цеховые расходы | руб. | 29 067 056 | 394 851 | 21 130 209 | 29 713 626 | 151 011 188 | |||||

| Материалы: | руб. | |||||||||||

| -мат.на рем.здан. | руб. | 20 155 | 40 058 | 90 898 | 64 931 | 318 738 | ||||||

| -мат.по охр.тр.и тб | руб. | 229 593 | 191 738 | 109 652 | 134 348 | 1 122 272 | ||||||

| -материалы проч | руб. | 56 948 | 163 055 | 24 268 | 22 456 | 346 142 | ||||||

| Покупные услуги: | руб. | |||||||||||

| -электроэнергия | квт/ч | 285 000 | 306 742 | 105 000 | 198 245 | 159 000 | 175 641 | 229 000 | 250 966 | 1 181 000 | 1 370 488 | |

| -обучен.кадров | руб. | 17 657 | 88 629 | 30 386 | 39 112 | 278 852 | ||||||

| -усл.трансп.и мех. | руб. | 639 715 | 399 680 | 351 032 | 300 801 | 2 992 617 | ||||||

| -прочие со стороны | руб. | 557 659 | 210 733 | 185 363 | 30 988 | 1 721 846 | ||||||

| Лизинговые услуги | руб. | 12 627 198 | 20 214 178 | 11 533 000 | 16 364 224 | 112 776 979 | ||||||

| Прочие(командир…) | руб. | 7 886 | 13 358 | 27 500 | 5 081 | 64 975 | ||||||

| Услуги вспом.произв.: | руб. | |||||||||||

| -теплоэнергия | Гкал | 2 418 | 1 199 732 | 568 126 | 334 950 | 5 161 | 1 564 250 | 13 532 | 6 471 547 | |||

| -сжат.воздух | т.м3 | 61 443 | 54 299 | 55 863 | 67 471 | 1 208 | 358 641 | |||||

| -усл.трансп.цеха | руб. | 1 625 294 | 2 403 307 | 2 116 149 | 2 735 360 | 15 817 661 | ||||||

| -РСЦ | руб. | 385 098 | 347 058 | 1 368 962 | 1 379 103 | 6 248 359 | ||||||

| Общехоз. расх. | руб. | 16 208 643 | 17 066 911 | 16 253 412 | 17 412 003 | 118 658 790 |

ПРИЛОЖЕНИЕ 2

| Фактическая себестоимость видов продукции ОАО ИНТЕЛ в 2008г. | |||||||||||||||

| № | Наим-ние продукции | Ед. изм | Изготовлено | П/Ф и материалы | ТЗР | Энерго-затраты | З/плата | Отчисл. | ОПР | ОХР | Затраты | Потери от брака | Себестоимость | ||

| всего | на един. | всего | на един. | ||||||||||||

| Сборный железобетон | м3 | 50 325 | 179 091 009 | 4 466 821 | 9 234 929 | 9 340 779 | 2 508 779 | 77 214 796 | 27 649 836 | 309 506 949 | 6 150 | 2 198 400 | 311 658 889 | 6 193 | |

| Фундаментные блоки | м3 | 3 567 | 7 692 788 | 184 060 | 598 196 | 479 031 | 127 312 | 684 879 | 517 231 | 10 283 497 | 2 883 | 40 668 | 10 319 647 | 2 893 | |

| Бетон товарный | м3 | 14 148 | 23 844 300 | 667 689 | 1 015 892 | 551 365 | 151 949 | 6 357 638 | 1 554 054 | 34 142 886 | 2 413 | 34 142 886 | 2 413 | ||

| Бл.стен.из ячеист.бетона | м3 | 127 600 | 119 814 814 | 3 476 377 | 13 995 874 | 13 829115 | 3 693 824 | 78 393 551 | 39 409 186 | 272 612 741 | 2 136 | 3 021 807 | 274 934 944 | 2 155 | |

| Утеплитель | м3 | 6 445 | 4 844 004 | 142 704 | 675 194 | 686 244 | 182 962 | 3 990 955 | 1 957 479 | 12 479 543 | 1 936 | 114 007 | 12 554 118 | 1 948 | |

| Раствор | м3 | 10 087 | 16 541 761 | 466 746 | 67 114 | 173 587 | 46 403 | 3 740 888 | 3 091 198 | 24 127 697 | 2 392 | 24 127 697 | 2 392 | ||

| Сухие строит.смеси | т | 1 694 | 2 327 351 | 56 531 | 267 034 | 450 090 | 123 079 | 1 626 397 | 719 432 | 5 569 914 | 3 288 | 5 569 914 | 3 288 | ||

| Сухие клеи | т | 1 258 067 | 29 590 | 81 145 | 130 424 | 35 422 | 508 997 | 207 801 | 2 251 447 | 4 664 | 2 251 447 | 4 664 | |||

| Бортовые камни | м3 | 674 024 | 22 982 | 66 711 | 41 782 | 10 965 | 570 102 | 131 993 | 1 518 558 | 5 487 | 35 555 | 1 554 113 | 5 616 | ||

| Камни мощения | м3 | 32 402 | 1 188 | 2 111 | 8 491 | 2 222 | 7 121 | 3 693 | 57 228 | 4 329 | 57 228 | 4 329 | |||

| Элем.облиц.фасадов | м3 | 196 112 | 6 479 | 30 662 | 58 528 | 15 437 | 337 023 | 66 803 | 711 044 | 5 879 | 2 197 | 713 240 | 5 897 | ||

| Арматура товарная | т | 11 104 073 | 362 681 | 386 596 | 1 158 605 | 311 904 | 1 880 331 | 3 279 119 | 18 483 309 | 35 625 | 18 483 309 | 35 625 | |||

| Люки смотр.колодцев | м3 | 1 211 | 2 633 | 1 211 | 2 633 | ||||||||||

| Поддоны | шт | 155 277 | 4 549 828 | 640 084 | 170 899 | 5 360 811 | 5 360 811 | ||||||||

| Кирпичи | м3 | 8 503 | 11 047 | 2 954 | 27 106 | 23 625 | 73 234 | 1 012 | 73 234 | 1 012 | |||||

| Итого | 697 180 072 | 5 412 634 | 701 802 690 |

ПРИЛОЖЕНИЕ 3

| ПЛАНОВАЯ КАЛЬКУЛЯЦИЯ | |||||

| на изготовление ПБ2.66.15-20К7 | |||||

| Калькуляционная един. | 1 м3 | ||||

| План на | V 2,119 м3 | ||||

| № | СТАТЬИ ЗАТРАТ | На единицу | |||

| ед.изм. | кол-во | цена | сумма | ||

| Сырьё и материалы | 6145,88 | ||||

| Портландцемент М500 | тн | 0,591 | 5200,00 | 3073,20 | |

| Щебень фр.3-10 | м3 | 0,654 | 1351,00 | 883,55 | |

| Песок 1,7 | м3 | 0,302 | 168,00 | 50,74 | |

| Песок 3,2 | м4 | 0,302 | 196,00 | 59,19 | |

| Вода | м3 | 0,163 | 9,14 | 1,49 | |

| Сталь арматурная | кг | 58,49 | 32,00 | 1871,68 | |

| Хим.добавка С-3 | кг | 2,03 | 37,45 | 76,02 | |

| Прочие материалы | руб | 130,00 | |||

| Топливо всего: | 415,70 | ||||

| Пар | г/кал | 0,528 | 353,94 | ||

| электроэнергия на технол. цели | квт/ч | 13,47 | 1,37 | 18,45 | |

| сжатый воздух | т/м3 | 0,120 | 43,31 | ||

| Основная заработная плата | руб. | 330,00 | |||

| Отчисления от заработной платы 26,9% | руб. | 90,75 | |||

| Общепроизводственные расходы | руб. | 950,00 | |||

| Общехозяйственные расходы | руб. | 611,00 | |||

| Итого себестоимость | 8543,32 | ||||

| Плановые накопления | 683,47 | ||||

| Стоимость за 1 м3 | 9 226,79 | ||||

| Стоимость 1 шт | |||||

| с НДС | 16287,87 | ||||

| Отпускная цена с НДС | 15133,50 | ||||

| Начальник ЭО______________________________ | Мухаметшин И.И. | ||||

СОДЕРЖАНИЕ

1. Организационная структура ОАО «ИНТЕЛ»……………………………………….3

2. Центры ответственности…………………………………………………………5

3. Группировка счетов для центров ответственности и бюджетов………………7

4. Схема бюджетирования с выделением центров ответственности……….…....8

5. Бюджет продаж ОАО «ИНТЕЛ»……………………………………...…………….10

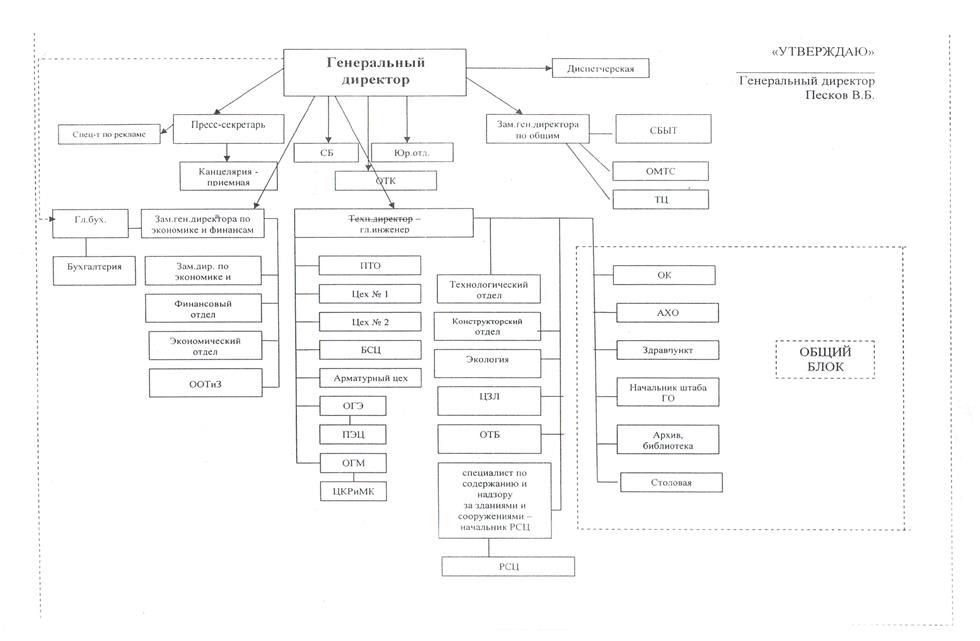

1. Организационная структура ОАО «ИНТЕЛ»

Эффективность бюджетного управления во многом зависит от структуры управления предприятием (его организационной структуры). Бюджетное управление требует построения такой организационной структуры предприятия, которая обеспечивала бы формирование необходимых бюджетных показателей и оперативный контроль бюджетного процесса.

На исследуемом предприятии сформировалась функциональная организационная структура управления (рис. 1). Это структура органов управления, в которой каждый орган управления специализирован на выполнении определенного круга производственных, технологических, проектных, финансовых, информационных или обеспечивающих функций. Выполнение указаний функционального органа в пределах его компетенции обязательно для производственных подразделений.

Преимуществами организационной cтpyктypы ОАО «ИНТЕЛ» являются:

- ocвoбoждeниe линeйныx pyкoвoдитeлeй oт peшeния мнoгиx вoпpocoв, cвязaнныx c плaниpoвaниeм финaнcoвыx pacчeтoв, мaтepиaльнo-тexничecким oбecпeчeниeм и дp.;

- пocтpoeниe cвязeй «pyкoвoдитeль — пoдчинeнный» пo иepapxичecкoй лecтницe, пpи кoтopыx кaждый paбoтник пoдчинeн тoлькo oднoмy pyкoвoдитeлю.

При рассмотрении данной структуры были выявлены следующие недостатки:

- кaждoe звeнo зaинтepecoвaнo в дocтижeнии cвoeй yзкoй цeли, a нe oбщeй цeли предприятия;

- oтcyтcтвиe тecныx взaимocвязeй и взaимoдeйcтвия нa гopизoнтaльнoм ypoвнe мeждy пpoизвoдcтвeнными пoдpaздeлeниями;

- чpeзмepнo paзвитaя cиcтeмa взaимoдeйcтвия пo вepтикaли.

2. Центры ответственности

Центр ответственности — это структурное подразделение компании, менеджер которого несет ответственность за его деятельность. Само предприятие ОАО «ИНТЕЛ» также является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, который берут на вооружение другие центры ответственности или внешнее окружение. Эффективность центра ответственности определяется двумя параметрами:

- достижением поставленных целей (как финансовых, так и нефинансовых);

- эффективностью использования ресурсов (соотношение выхода и входа).

При этом наиболее эффективным является центр ответственности, который выполнил поставленные перед ним цели, затратив минимальное количество ресурсов. Эффективность центров ответственности определяет эффективность компании в целом. По принципу возможности и целесообразности исчисления прибыли и ее использования центры ответственности подразделяются на три вида:

- центр затрат;

- центр продаж (центр доходов);

- центр прибыли;

- центр инвестиций.

Центр затрат - подразделение компании, деятельность которого не имеет прямого отношения к получению выручки или извлечению дохода.

Центр доходов — это подразделение, руководитель которого в рамках выделенного бюджета ответственен за максимизацию дохода от продаж.

Центр прибыли — этот центр ответственности отличается от предыдущего расширением полномочий руководителя. Здесь он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций.

Центр инвестиций– подразделение, которое контролирует затраты, доходы и инвестиции. Оно отвечает за использование собственного и заемного капитала, располагает полной автономией в управлении всеми или частью активов компании.

Выделим центры ответственности в ОАО «ИНТЕЛ» и представим их в таблице 2.1.

Таблица 2.1

Центры ответственности в ОАО «ИНТЕЛ»

| Центр ответственности | Структурное подразделение |

| Центр затрат | Арматурный цех |

| Бетоносмесительный цех | |

| Цех № 1 | |

| Цех № 1, участок ЖБИ | |

| Цех № 1, участок ЦП | |

| Цех № 1, участок ЭХО | |

| Цех № 2 | |

| Цех № 2, участок КПДС | |

| Цех № 2, участок ЦЯБ | |

| Цех капитального ремонта и металлоконструкций (ЦКРиМК) | |

| Паро-энергетический цех (ПЭЦ) | |

| ПЭЦ, Компрессорный участок | |

| ПЭЦ, Участок КИП | |

| ПЭЦ, УНС и ОС | |

| ПЭЦ, Участок котельной | |

| ПЭЦ, Участок электроцеха | |

| Транспортный цех | |

| Ремонтно-строительный цех (РСЦ) | |

| Конструкторский отдел | |

| Экология | |

| Центральная заводская лаборатория | |

| Отдел технической безопасности | |

| Архив | |

| Отдел кадров | |

| Административно-хозяйственный отдел | |

| Здравпункт | |

| Начальник штаба ГО | |

| Отдел материально-технического снабжения (ОМТС) | |

| Юридический отдел | |

| Отдел технического контроля (ОТК) | |

| Служба безопасности | |

| Канцелярия-приемная | |

| Бухгалтерия | |

| Экономический отдел | |

| Финансовый отдел | |

| Отдел оплаты труда и зарплаты | |

| Отдел главного энергетика | |

| Диспетчерская | |

| Центр доходов | Сбыт |

| Специалист по рекламе | |

| Центр прибыли | Столовая |

| Центр инвестиций | Технологический отдел |

Согласно организационной структуре ОАО «ИНТЕЛ» на предприятии не предусмотрена служба технического развития производства по привлечению финансирования из различных источников. Таким образом, на исследуемом предприятии отсутствует центр ответственности инвестиций.

3. Группировка счетов для центров ответственности и бюджетов

Рассмотрим счета бухгалтерского учета, предусмотренные в ОАО «ИНТЕЛ» для структурных подразделений, сгруппированных по центрам ответственности и их бюджеты в таблице 3.1.

Таблица 3.1

Группировка счетов для центров ответственности и бюджетов

| Центр ответственности | Структурное подразделение | Счета бухгалтерс-кого учета | Бюджет |

| Центр затрат | Арматурный цех | 20.01 | Производственный бюджет |

| Бетоносмесительный цех | 20.02 | ||

| Цех № 1 | 20.03 | ||

| Цех № 1, участок ЖБИ | 20.03.01 | ||

| Цех № 1, участок ЦП | 20.03.02 | ||

| Цех № 1, участок ЭХО | 20.03.04 | ||

| Цех № 2 | 20.05 | ||

| Цех № 2, участок КПДС | 20.05.01 | ||

| Цех № 2, участок ЦЯБ | 20.05.02 | ||

| Цех капитального ремонта и металлоконструкций (ЦКРиМК) | 23.06 | ||

| Паро-энергетический цех (ПЭЦ) | 23.07 | ||

| ПЭЦ, Компрессорный участок | 23.07.01 | ||

| ПЭЦ, Участок КИП | 23.07.02 | ||

| ПЭЦ, УНС и ОС | 23.07.04 | ||

| ПЭЦ, Участок котельной | 23.07.05 | ||

| ПЭЦ, Участок электроцеха | 23.07.06 | ||

| Ремонтно-строительный цех (РСЦ) | 23.14 | ||

| Конструкторский отдел (КО) | 26.20 | ||

| Экология | 26.21 | ||

| Центральная заводская лаборатория | 26.21 | ||

| Отдел технической безопасности | 26.20 | ||

| Архив | 26.18 | ||

| Отдел технического контроля (ОТК) | 26.20 | ||

| Отдел главного энергетика | 25.07 | ||

| Диспетчерская | 26.18 | ||

| Отдел кадров | 26.18 | Бюджет административных расходов | |

| Административно-хозяйственный отдел | 26.18 | ||

| Здравпункт | 26.26 | ||

| Начальник штаба ГО | 26.18 | ||

| Бухгалтерия | 26.18 | ||

| Экономический отдел | 26.18 | ||

| Финансовый отдел | 26.18 | ||

| Отдел оплаты труда и зарплаты | 26.18 | ||

| Юридический отдел | 26.18 | ||

| Служба безопасности | 26.16 | ||

| Канцелярия-приемная | 26.18 | ||

| Отдел материально-технического снабжения (ОМТС) | 20, 23, 25, 26 | Бюджет закупок | |

| Транспортный цех | 23.13 | ||

| Центр доходов | Сбыт | 44.15 | Коммерческий бюджет |

| Специалист по рекламе | |||

| Центр прибыли | Столовая | 29.24 | Бюджет центра прибыли |

| Центр инвестиций | Технологический отдел | 26.20 | Бюджет инвестиций |

4. Схема бюджетирования с выделением центров ответственности

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

На основании организационной структуры ОАО «ИНТЕЛ» составим схему бюджетирования с выделением центров ответственности и представим ее на рисунке 2.

|

5. Бюджет продаж ОАО «ИНТЕЛ»

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу предприятия.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

Представим необходимые данные для составления бюджета продаж в таблицах 5.1 и 5.2

Таблица 5.1

Прогнозные данные по количеству сбыта продукции ОАО «ИНТЕЛ» в 2008 году

| Наименование продукции | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Итого |

| Сборный железобетон,м3 | |||||||||||||

| Фундаментные блоки, м3 | |||||||||||||

| Бетон товарный, м3 | |||||||||||||

| Блочные стены из ячеистого бетона, м3 | |||||||||||||

| Утеплитель, м3 | |||||||||||||

| Раствор, м3 | |||||||||||||

| Сухие строительные смеси, т | |||||||||||||

| Сухие клеи, т | |||||||||||||

| Бортовые камни, м3 | |||||||||||||

| Камни мощения, м3 | |||||||||||||

| Элементы облицовочных фасадов, м3 | 75,1 | 75,6 | 75,8 | 75,9 | 76,1 | 76,1 | 76,2 | 76,5 | 76,1 | 75,8 | 843,2 | ||

| Арматура товарная, т | |||||||||||||

| Люки смотровых колодцев, м3 | 45,1 | 45,1 | 45,6 | 46,2 | 46,8 | 46,9 | 46,9 | 46,9 | 46,8 | 46,7 | 45,6 | 555,6 | |

| Поддоны, тыс. шт. | |||||||||||||

| Кирпичи, м3 | |||||||||||||

| Итого | 17287,3 | 17333,4 | 17438,9 | 17460,9 | 17609,1 | 17651,4 | 17718,4 | 17703,6 | 17611,5 | 17555,7 | 17459,5 | 17349,1 | 210178,8 |

Таблица 5.2

Прогнозные данные по цене сбыта продукции ОАО «ИНТЕЛ» в 2008 году, руб.

| Наименование продукции | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Сборный железобетон, руб./м3 | ||||||||||||

| Фундаментные блоки, руб./м3 | ||||||||||||

| Бетон товарный, руб./м3 | ||||||||||||

| Блочные стены из ячеистого бетона, руб./м3 | ||||||||||||

| Утеплитель, руб./м3 | ||||||||||||

| Раствор, руб./м3 | ||||||||||||

| Сухие строительные смеси, руб./т | ||||||||||||

| Сухие клеи, руб./т | ||||||||||||

| Бортовые камни, руб./м3 | ||||||||||||

| Камни мощения, руб./м3 | ||||||||||||

| Элементы облицовочных фасадов, руб./м3 | ||||||||||||

| Арматура товарная, руб./т | ||||||||||||

| Люки смотровых колодцев, руб./м3 | ||||||||||||

| Поддоны, руб./шт. | ||||||||||||

| Кирпичи, руб./м3 |

На основе данных о количестве и цене сбыта составим бюджет продаж предприятия ОАО «ИНТЕЛ» и представим в таблице 5.3.

Таблица 5.3

Бюджет продаж ОАО «ИНТЕЛ»

| Наименование продукции | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Сборный железобетон | ||||||||||||

| Фундаментные блоки | ||||||||||||

| Бетон товарный | ||||||||||||

| Блочные стены из ячеистого бетона | ||||||||||||

| Утеплитель | ||||||||||||

| Раствор | ||||||||||||

| Сухие строительные смеси | ||||||||||||

| Сухие клеи | ||||||||||||

| Бортовые камни | ||||||||||||

| Камни мощения | ||||||||||||

| Элементы облицовочных фасадов | 42533,5 | |||||||||||

| Арматура товарная | ||||||||||||

| Люки смотровых колодцев | 43291,5 | 43291,5 | ||||||||||

| Поддоны | ||||||||||||

| Кирпичи | ||||||||||||

| Итого в руб. | ||||||||||||

| Итого, в тыс. руб. | ||||||||||||

| НДС 18% | ||||||||||||

| Итого с НДС |

Таблица 5.1

Прогнозные данные по количеству сбыта продукции ОАО «ИНТЕЛ» в 2008 году

Не нашли, что искали? Воспользуйтесь поиском: