ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Рынок ценных бумаг Евросоюза.

Европейский союз (ЕС, Евросоюз) является уникальным экономическим и политическим партнерством 27 стран, имеющим цель содействовать экономическому и социальному прогрессу и укреплению роли европейских стран в мире. Это огромный единый рынок с евро в качестве единой валюты, на котором свободно обращаются любые товары, в том числе деньги и капитал.

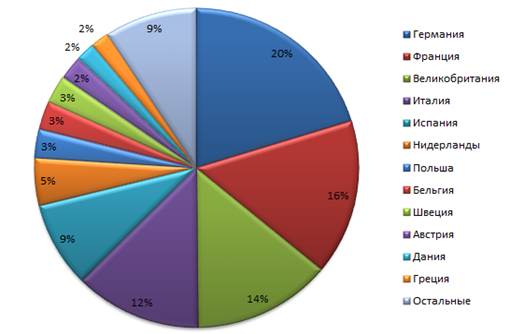

Для вступления в состав Европейского Союза необходимо наличие в стране высокого уровня экономического развития, сопоставимого со средними показателями ЕС. Поэтому европейские страны занимают лидирующие позиции в мировом рейтинге по объему ВВП (см. табл. 2). Высшие позиции в общем объеме ВВП Евросоюза занимают Германия, Франция, Великобритания и Италия, чуть меньше доля ВВП в Испании, ниже в остальных странах (см. рис. 12).

Рисунок 12. – Доля ВВП стран Евросоюза в общем объеме ВВП ЕС [16]

Таблица 2. – Рейтинг стран по объему ВВП [17].

| Место | Экономика | Размер ВВП ($ млн.) | % к мировому ВВП |

| Весь мир | 63 123,888 | 100 | |

| Соединенные Штаты Америки | 14 586,736 | 23,108 | |

| Китай | 5 926,612 | 9,389 | |

| Япония | 5 458,837 | 8,648 | |

| Германия | 3 280,530 | 5,197 | |

| Франция | 2 560,002 | 4,056 | |

| Великобритания | 2 248,831 | 3,563 | |

| Италия | 2 051,412 | 3,25 | |

| Россия | 1 479,819 | 2,344 | |

| Испания | 1 407,405 | 2,23 | |

| Нидерланды | 779,356 | 1,235 | |

| Польша | 469,440 | 0,744 | |

| Бельгия | 469,374 | 0,744 | |

| Швеция | 458,973 | 0,727 | |

| Австрия | 379,069 | 0,601 | |

| Дания | 309,866 | 0,491 | |

| Греция | 301,083 | 0,477 | |

| Остальные страны Евросоюза: Финляндия, Португалия, Ирландия, Чехия, Румыния, Венгрия, Словакия, Люксембург, Болгария, Словения, Латвия, Литва, Кипр, Эстония, Мальта. | 1 507,441 | 2,388 |

Рынок ценных бумаг Евросоюза – рынок развитый. Он более эффективен, чем российский рынок. Его капитализация выше уровня рынков развивающихся стран, но ниже крупнейшего – американского (см. рис. 13).

Рисунок 13. – Капитализация региональных фондовых рынков, трлн. долл. [18]

Тем не менее, европейский и в целом международный финансовый рынок перенесли в 2010 – 12 годах несколько самостоятельных кризов на фоне восстановления последствий глобального кризиса из-за природных и ядерной катастроф в Японии, неудач в попытках снижения предельного уровня бюджетного дефицита и долга в США, кризиса производства и потребления, слабого спроса на экспорт, сохраняющейся неопределенности на рынках товаров и услуг, ошибок в управлении долговыми обязательствами крупными предприятиями и государствами. Актуальной стала необходимость укрепления структуры финансового контроля в рамках Европейского Союза.

Новая система контроля была создана в 2011 году для выявления финансовых рисков и организации мероприятий общеевропейского масштаба по их снижению. Кроме того, новая структура отвечает цели организации единого стабильного рынка финансовых услуг с участием всех национальных надзорных органов в единой европейской операционной сети современного финансового рынка.

Европейская система финансового надзора состоит из трех уровней:

Уровень высший – Европейский совет системных рисков (European Systemic Risk Board, ESRB). ESRB отвечает за мониторинг и анализ всех рисков для обеспечения стабильности финансовой системы, вытекающих из макроэкономической ситуации и событий в финансовой системе в целом (макропруденциальный надзор).

Средний уровень – три Европейских надзорных органа (European Supervisory Authorities, ESAs):

а) Европейский надзорный орган банковской деятельности (European Banking Authority, EBA);

б) Европейский надзорный орган страховой деятельности и пенсионного обеспечения (European Insurance and Occupational Pensions Authority, EIOPA);

в) Европейский надзорный орган рынка ценных бумаг (European Securities and Markets Authority, ESMA).

Европейские надзорные органы работают в тесной координации с национальными регуляторами рынков в целях обеспечения надежной деятельности финансовых учреждений и защиты пользователей финансовых услуг (микропруденциальный надзор), а так же согласования и координации работы национальных регуляторов рынков.

Уровень государств. Национальные регуляторы рынков стран Евросоюза.

Главной обязанностью европейских надзорных органов всех трех уровней является обеспечение упорядоченного функционирования и целостности финансовых рынков и стабильность финансовой системы в Евросоюзе в целом.

Европейский надзорный орган рынка ценных бумаг (European Securities and Markets Authority, ESMA) находится территориально во Франции в Париже.

Главный же регулятивный орган самой Франции представлен в лице Комиссии по финансовым рынкам (Autorité des Marchés Financiers, AMF).

Лицензирование профессиональных участников рынка осуществляют национальные регуляторы, к примеру, во Франции это Комитет по кредитным организациям и инвестиционным компаниям (Comité des Etablissements de Crédit et Entreprises d’Investissement, CECEI)".

В странах ЕС действуют стандарты, регламентирующие национальные рынки. Во Франции это: Денежно-финансовый кодекс (Code monétaire et financier), Торговый кодекс (Code de commerce), Закон о модернизации финансовой деятельности (Loi de modernisation des activités financières).

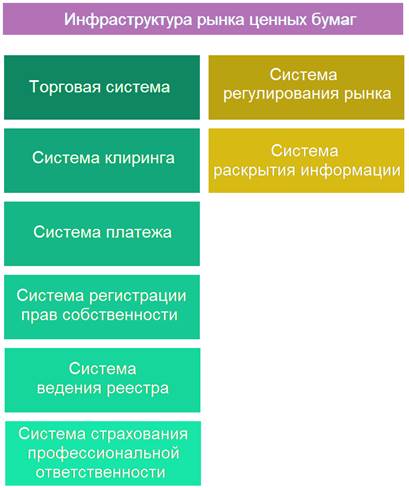

Помимо регулирующих систем на уровне государства национальные рынки ценных бумаг имеют множество других составляющих, представляющих собой сложную инфраструктуру (см. рис. 14).

Рисунок 14. – Инфраструктура рынка ценных бумаг

Европейский рынок в значительной мере представлен организованным рынком ценных бумаг Euronext, который обслуживается международным расчетно-клиринговым центром Euroclear. Торговля ценными бумагами осуществляется в электронной торговой системе в режиме встречного аукциона спроса и предложения в течение торговой сессии.

Крупнейшие эмитенты ценных бумаг, обращающиеся на европейском рынке, принадлежат в основном к банковскому, страховому, нефтегазовому, горнодобывающему, химическому секторам экономик стран, к автомобилестроению.

Говоря о Франции, список можно дополнить пищевой промышленностью, фармацевтикой, электроэнергетикой.

Объем торговли акциями на европейском рынке ниже американского и азиатского пропорционально соотношению капитализаций сравниваемых рынков и негативной для Еврозоны тенденции оттока капитала и особенностей регионального финансового кризиса (см. рис. 15 – 17, табл. 21 Приложения 1).

Рисунок 15. – Объем торгов акциями по часовым поясам, трлн. долл. [19]

Рисунок 16. – Отток капитала из Еврозоны [20].

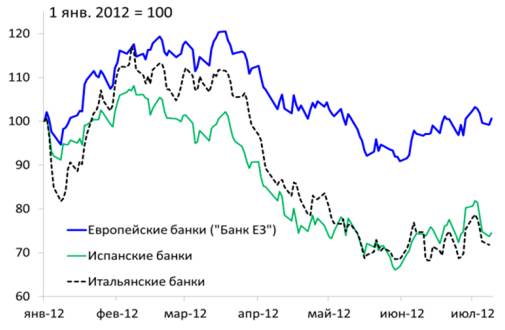

Рисунок 17. - Фрагментация финансовых результатов по акциям европейских банков [21].

В зоне евро, в особенности в странах на периферии, отмечаются повышенные риски продолжительной рецессии и устойчивой дефляции (см. рис. 18).

Рисунок 18. – Вероятность рецессии в Еврозоне [22].

1.3. Организованный рынок ценных бумаг. Биржа: принципы формирования и функционирования. Мировой опыт.

Организованный рынок ценных бумаг эффективно функционирует благодаря профессиональной деятельности организатора торговли (биржи или внебиржевой торговой системы, по организационно-правовой форме акционерного общества закрытого или открытого типа или некоммерческого партнерства), предоставляющего участникам финансово-экономических отношений услуги, всеобъемлюще обеспечивающие совершение торговых операций с ценными бумагами в соответствии с общепризнанными правилами заключение сделок (см. рис. 19).

Рисунок 19. Типичная схема организации операций с ценными бумагами на фондовой бирже

Фондовая биржа способствует аккумулированию временно свободных денежных средств и направлению их в экономику. Эмитенты ценных бумаг получают средства для развития бизнеса. Инвесторы наращивают капитал, инвестирую средств в активы, обращающие на бирже. Профессиональные участники рынка ценных бумаг продают услуги на хорошо организованном и высоко технологичном рынке.

Фундаментальными тенденциями развития мирового организованного рынка ценных бумаг являются глобализация рынка, постепенное организационно-технологическое объединение бирж и роста на этой основе капитализации крупнейших мировых торговых площадок (см. табл. 3).

Таблица 3. – Крупнейшие фондовые биржи по объему капитализации [23].

| Биржа | 1 июля 2012 г., млрд. долл. США | 31 декабря 2011 г., млрд. долл. США | Изменение, % | |

| NYSE Euronext (US) | 13 028 | 11 795 | 10,5 | |

| NASDAQ OMX (US) | 4 475 | 3 845 | 16,4 | |

| Tokyo Stock Exchange Group | 3 385 | 3 325 | 1,8 | |

| London Stock Exchange Group | 3 332 | 3 266 | 2,0 | |

| NYSE Euronext (Europe) | 2 460 | 2 447 | 0,5 | |

| Shanghai Stock Exchange | 2 411 | 2 357 | 2,3 | |

| Hong Kong Exchanges | 2 376 | 2 358 | 5,2 | |

| TMX Group | 1 860 | 1 912 | -2,7 | |

| Deutsche Börse | 1 212 | 1 185 | 2,3 | |

| Shenzhen Stock Exchange | 1 149 | 1 055 | 8,9 |

Объем рыночной капитализации крупнейших бирж в первой половине 2012 года увеличился до 16,4% в сравнении с предыдущим годом. Высокий подъем был отмечен на биржах в странах Америки (9,1%) и Азии (4,6%). Однако этого недостаточно для восстановления уровня, который был отмечен до резкого падения капитализации бирж летом 2011 года. В европейском регионе капитализация бирж увеличилась лишь на 2,1%. Это связано с кризисными явлениями на финансовом рынке (см. рис. 20, табл. 4).

Рисунок 20. – Капитализация бирж регионов мира в долларах США

в текущем и постоянном курсе [24].

Таблица 4. – Изменение капитализации фондовых бирж

в регионах мира [25].

| Регион | Объем капитализации, млрд. долл. США | Изменение декабрь 2011 – июль 2012 г., % | Изменение июль-декабрь 2011 г., % | ||

| 1 июля 2012 г., млрд. долл. США | 31 декабря 2011 г., млрд. долл. США | 1 июля 2011г., млрд. долл. США | |||

| Америка | 21 361 | 19 587 | 22 582 | 9,1 | -5,4 |

| Азия-Тихий океан | 15 396 | 14 670 | 17 384 | 4,6 | -11,8 |

| Европа-Африка-Ближний Восток | 12 978 | 12 942 | 16 305 | 0,3 | -20,4 |

| Всего | 49 735 | 47 199 | 56 270 | 5,3 | -11,7 |

Организованный рынок – инструмент преодоления продолжающегося финансового кризиса, о чем свидетельствует сохранение средней стоимости сделок на биржах регионов мира за исключением Европы (см. рис. 21).

Рисунок 21. – Средняя стоимость сделки, взвешенная по доле торговой стоимости [26].

Для мирового фондового рынка характерны крупные публичные размещения выпусков ценных бумаг и высокие объемы операций их обращения на биржах (с жесткими требованиями листинга и высоким качеством услуг профессиональных участников рынка), большое число инвесторов, чьи интересы защищает система регулирования рынка, значимость процедур проведения и уважение решений общих собраний акционеров и деятельности советов директоров компаний, чьи бумаги представлены на торгах. В 2012 году в мире прошло 1783 публичных размещений акций (IPO), 2339 эмитентоввпервые прошли листинг на биржах, большая часть из них в США,растет капитализация крупнейших эмитентов мира, увеличиваются объемы операций с ценными бумагами и производными финансовыми инструментами (см. рис. 22 - 25, данные на 1.09.2012г. [27]).

Рисунок 22.- Капитализация эмитентов в млрд. долл.

Рисунок 23.- Объемы обращения акций на биржах, в млрд. долл.

Рисунок 24.- Количество опционных контрактов

Не нашли, что искали? Воспользуйтесь поиском: