ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

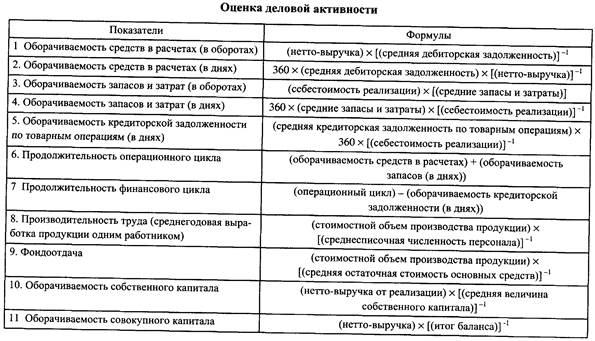

Коэффициенты деловой активности

После расчета средних величин запасов и затрат, дебиторской задолженности и задолженности перед кредиторами по товарным операциям можно перейти к расчету показателей оборачиваемости (табл. 1.2).

Оборачиваемость средств в расчетах (дебиторской задолженности) и запасов и затрат может быть рассчитана как в оборотах, так и в днях. Кроме того, по формуле для расчета оборачиваемости запасов и затрат можно рассчитать отдельно оборачиваемость производственных запасов, незавершенного производства и готовой продукции.

При прочих равных условиях ускорение оборачиваемости активов (увеличение числа оборотов в год и сокращение продолжительности оборота) рассматривается как благоприятная тенденция.

Операционный цикл- это период времени, в течение которого средства находятся в форме производственных запасов, незавершенного производства, готовой продукции и дебиторской задолженности.Следовательно, его продолжительность рассчитывается как сумма оборачиваемости запасов и затрат, а также дебиторской задолженности (в днях).

Финансовый цикл - это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Для характеристики деловой активности организации используются также коэффициенты производительности труда, фондоотдачи, оборачиваемости собственного и совокупного капитала.Они показывают, какой объем реализованной продукции приходится на единицу соответствующих ресурсов. Положительной тенденцией является рост этих показателей.

1А) Коэффициент общей оборачиваемости капитала

где N - выручка от реализации продукции (работ, услуг);

Вср - средний за период итог баланса-нетто.

Таблица 1.2.

2А) Коэффициент оборачиваемости мобильных средств (оборотных активов)

где Zср- средняя за период величина запасов по балансу;

Rср - средняя за период величина денежных средств, расчетов и прочих активов.

ЗА) Коэффициент оборачиваемости материальных оборотных активов

Более точно оборачиваемость запасов можно оценить отношением затрат на производство реализованной продукции (работ, услуг) к средней за период величине запасов.

4А) Коэффициент оборачиваемости готовой продукции

где ZГср- средняя за период величина готовой продукции.

Аналогично предыдущему данный показатель можно уточнить, заменив в числителе выручку от реализации затратами на производство и реализацию.

5А) Коэффициент оборачиваемости дебиторской задолженности

где r - средняя за период дебиторская задолженность.

6А) Средний срок оборота дебиторской задолженности

7А) Коэффициент оборачиваемости кредиторской задолженности

где г - средняя за период кредиторская задолженность.

8А) Средний срок оборота кредиторской задолженности

9А) Фондоотдача основных средств и прочих внеоборотных активов

к9А=N/

где Fср - средняя за период величина основных средств и прочих внеоборотных активов по балансу.

10А) Коэффициент оборачиваемости собственного капитала

где Исср - средняя за период величина источников собственных средств предприятия по балансу, или средняя величина чистых активов

Комментарий по коэффициентам деловой активности (АК)

1АК) k1A отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Рост k1A означает ускорение кругооборота средств предприятия или инфляционный рост цен (в случае снижения k2R или k3R).

2АК) k2A показывает скорость оборота всех мобильных средств (оборотных активов) предприятия. Рост k2A характеризуется положительно, если сочетается с ростом k3A, и - отрицательно, если k3A уменьшается.

ЗАК) k3A отражает число оборотов запасов предприятия за анализируемый период. Снижение k3A свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения k4A).

4АК) k4A показывает скорость оборота готовой продукции. Рост k4A означает увеличение спроса на продукцию предприятия, снижение k4A - затоваривание готовой продукцией в связи со снижением спроса.

5АК) k5A показывает скорость оборота дебиторской задолженности. Если k5A рассчитывается по сумме погашенной дебиторской задолженности, то его рост может отражать сокращение продаж в кредит, а снижение - увеличение объема коммерческого кредита, предоставляемого покупателям.

6АК)k6A охарактеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение k6A и наоборот.

7АК) k7A показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост k7A означает увеличение скорости оплаты задолженности предприятия, снижение k7A - рост покупок в кредит.

8АК) k8A отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

9АК) k9A характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств.

10АК) k10A показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Резкий рост k10A отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение k10A отражает тенденцию к бездействию части собственных средств.

Не нашли, что искали? Воспользуйтесь поиском: