ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Сравнительные характеристики бухгалтерского и управленческого учета

| Бухгалтерский учет | Управленческий учет |

| Регистрационный характер | Аналитический характер |

| Предназначен для внешнего пользователя | Служит внутренним задачам |

| Учитывает свершившиеся факты | Оценивает перспективу |

| Требует точности «до последней копейки» | Использует приближенные оценки и предположения |

| Определяется нормативными документами и положениями контролирующих ведомств | Форма определяется потребностями медицинского учреждения |

| Данные представляются в стандартной форме | Данные представляются в форме, удобной для принятия управленческих решений |

| В отчетности отражаются общие итоговые данные | В отчетности отражается детальная финансовая информация |

Здравоохранение как отрасль социальной сферы всегда регулировалось со стороны государства, однако в современных условиях, когда медицинскому учреждению придается статус самостоятельно хозяйствующего субъекта, руководитель должен владеть вопросами взаимоотношений с финансовыми организациями, оплаты медицинской помощи, формирования цен на медицинские услуги. В связи с этим возникает вопрос умения анализировать результаты и затраты, определять экономическую эффективность платной медицинской деятельности и эффективность финансовых отношений со страховыми организациями в рамках ОМС, Поэтому сегодня медицинскому учреждению необходимо знать оценку деятельности учреждения и его подразделений, которая возможна при проведении комплексного экономического анализа.

Система комплексного анализа предусматривает проведение различных видов анализа, среди которых оперативный занимает особое значение для оценки деятельности учреждений здравоохранения. Этот вид анализа максимально приближен к лечебно-производственному процессу и опирается на систему первичных документов и отчетов учреждения. Объектами анализа являются:

1.Объем выполненных услуг и работ.

2.Объем выполненных услуг и работ по подразделениям (основным и дополнительным).

3.Состояние и использование основных средств (активная и пассивная часть основных средств).

4.Использование рабочего времени.

5.Обеспеченность материальными ресурсами.

6.Уровень затрат на выполнение лечебной, диагностической, профилактической работы.

7.Себестоимость отдельной медицинской услуги и услуги немедицинского характера.

8.Оплата труда и материальное стимулирование работников.

9.Платежеспособность и финансовое состояние.

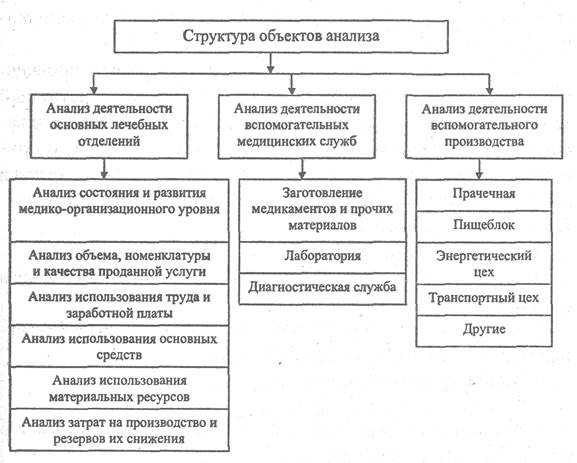

Структура объектов анализа деятельности медицинского учреждения представлена на рисунке 1.

В целом комплексный анализ медицинского учреждения как объекта управления заключается в детализации отдельных подразделений и в оценке их вклада в достижении всего учреждения и выступает в виде внутрихозяйственного анализа. Внутрихозяйственный анализ заключается: в объективной и всесторонней оценке выполнения плановых заданий подразделениями; определении и измерении факторов и причин, обусловивших полученные результаты; выявлении внутрихозяйственных резервов; исследовании экономических особенностей развития каждого отдельного подразделения

Рисунок 1.Структура объектов анализа деятельности медицинского учреждения.

Последовательность проведения анализа объектов зависит от структуры и профиля медицинского учреждения.

Анализ каждого отдельного объекта учета предполагает расчет характерных экономических показателей, которые позволяют оценить уровень экономической эффективности использования как средств труда, так и их источников.

Вариант 2. Индивидуальное задание

по дисциплине: «ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ»

Не нашли, что искали? Воспользуйтесь поиском: