ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Величина коефіцієнта варіації свідчить про кількісну однорідність статистичної сукупності об’єктів , що вивчається.

3). Тісноту кореляційного зв’язку між двома економічними ознаками.

Для з’ясування наявності лінійної кореляційної залежності між Y і X можна використати коефіцієнт парної кореляції.  , значення якого обчислюється в комірці B34 з використанням статистичної функції, в результаті отримаємо

, значення якого обчислюється в комірці B34 з використанням статистичної функції, в результаті отримаємо  =0,991055546.

=0,991055546.

Коефіцієнт приймає значення від (-1) до (+1) включаючи (0).

В останньому випадку змінні є незалежними, якщо:

- зв'язок є слабким;

- зв'язок є слабким;

- зв'язок є середнім;

- зв'язок є середнім;

- зв'язок вважається тісним.

- зв'язок вважається тісним.

Величина коефіцієнта кореляції =0,991055546 свідчить, що залежність між показниками Y і X висока, можна будувати просту регресію.

4). Статистичну надійність знайденого зв’язку між ознаками.

Вибірковий коефіцієнт кореляції, здобутий за вибірковими даними, є точковою оцінкою коефіцієнта кореляції, випадковою величиною. Тому доцільно зробити перевірку гіпотези про відсутність кореляційного зв’язку. Для цього перевіряється нульова гіпотеза  і альтернативна гіпотеза

і альтернативна гіпотеза

.

.

Припустимо, що двомірна випадкова величина розподілена за нормальним законом. Для вибірки обчислюється статистика

, (12), яка має розподіл Сьюдента з рівнем значущості

, (12), яка має розподіл Сьюдента з рівнем значущості  і k=N - 2 ступенями вільності.

і k=N - 2 ступенями вільності.

Для заданої ймовірності p і k ступенів вільності:

¨ обчислимо в комірці F33 по формулі (12) значення t, в результаті отримаємо t=24,63064196;

¨ визначимо в комірці F34 p - значущість при односторонній перевірці  для розрахункової величини t=24,6306419, з урахуванням числа ступенів вільності k=11, в результаті отримаємо p=2,83243E-11;

для розрахункової величини t=24,6306419, з урахуванням числа ступенів вільності k=11, в результаті отримаємо p=2,83243E-11;

¨ порівняємо з обраним рівнем значущості  .

.

Оскільки згідно з загальною схемою перевірки статистичних гіпотез (рис.2), фактична ймовірність помилки 1 роду попадає в критичну область 2,83243E-11<0,5, то нульова гіпотеза  відхиляється і з достовірністю 0,9999999 можна стверджувати, що справедлива альтернатива

відхиляється і з достовірністю 0,9999999 можна стверджувати, що справедлива альтернатива  , тобто прямий кореляційний зв'язок між Х і У є високо надійним. Статистично значущім.

, тобто прямий кореляційний зв'язок між Х і У є високо надійним. Статистично значущім.

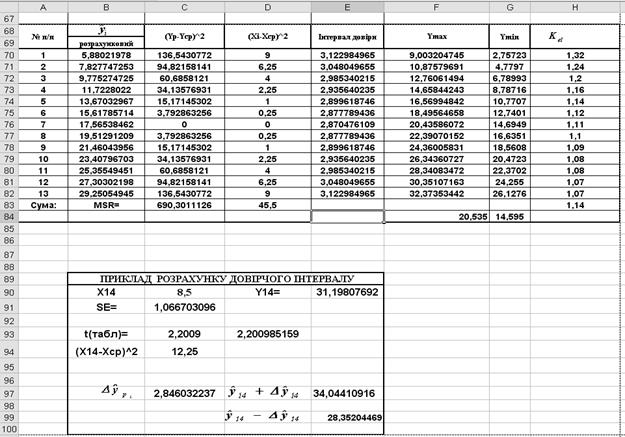

Таблиця 4

Оцінка параметрів лінійної регресії  , (початок)

, (початок)

3). Побудуємо рівняння парної регресійної моделі. Дамо економіко - статистичну та геометричну інтерпретацію коефіцієнтів регресії, (табл.4, продовження 1).

На попередньому апріорному техніко - економічному аналізі (за даними таблиці 3), введені основні ймовірності припущення щодо лінійної моделі .

Визначимо чисельні значення невідомих коефіцієнтів і  парної лінійної моделі (2) з застосуванням редактора Excel декілька способами, а саме:

парної лінійної моделі (2) з застосуванням редактора Excel декілька способами, а саме:

1). За допомогою метода найменших квадратів, з використанням коефіцієнтів коваріації та варіації, з цією метою обчислимо:

¨ в таблиці 4, початок:

значення коваріації  , в результаті отримаємо =13,63269231, (комірка C29);

, в результаті отримаємо =13,63269231, (комірка C29);

значення варіації  (9), в результаті отримаємо = 3,5, (комірка E25).

(9), в результаті отримаємо = 3,5, (комірка E25).

Коли переважна більшість добутків відхилень має однаковий знак (пряма залежність між змінними) коваріація позитивна. Коли переважна більшість добутків відхилень має різні знаки (зворотна залежність між змінними) коваріація негативна. У разі взаємної компенсації добутків різних знаків говорять про відсутність або слабку залежність між Y і X;

¨ в таблиці 4, продовження 1:

значення коефіцієнта регресії  , в результаті отримаємо =3,895054945, (комірка B39);

, в результаті отримаємо =3,895054945, (комірка B39);

значення коефіцієнта регресії  , в результаті отримаємо = -1,90989011, (комірка D39).

, в результаті отримаємо = -1,90989011, (комірка D39).

2). За допомогою вбудованої функції “ЛИНЕЙН ”, дляцього потрібно:

під вихідними даними активізувати розрахунковий блок комірок, розміру 5х2 (C41:C45;D41:D45);

обчислити значення в комірці C41 з використанням вбудованої статистичної функції “ЛИНЕЙН”;

натиснути на комірці C41 клавішу F2, потім сумісно комбінацію  .

.

Таблиця 4

Оцінка параметрів лінійної регресії (продовження 1)

Отримаємо в комірках C41:C45;D41:D45 розрахункові дані, (із справа на ліво):

у першому рядку – коефіцієнти парної лінійної регресії  і

і  ;

;

у другому рядку - стандартні помилки відповідних коефіцієнтів парної лінійної регресії;

у третьому рядку стандартна помилка усього рівняння регресії та коефіцієнт детермінації;

у четвертому рядку - число ступенів вільності та розрахункове значення F-критерію Фішера;

у п’ятому рядку сума квадратів відхилень фактичних спостережень

від  та сума квадратів відхилень фактичних спостережень від середнього

та сума квадратів відхилень фактичних спостережень від середнього

значення  .

.

Таблиця 4

Оцінка параметрів лінійної регресії (продовження 2)

|

Не нашли, что искали? Воспользуйтесь поиском: