ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Соотношение рыночной и балансовой стоимости одной акции

показывает рыночную стоимость одной акции в сравнении с ее

балансовой стоимостью:

Для расчета этого коэффициента необходимы дополнительные

данные, характеризующие рыночную стоимость капитала компа-

нии.

В разделе доходности акций может быть рассчитано несколько

показателей. В частности, различают текущую и совокупную до-

ходность. Под текущей доходностью понимают прежде всего ди-

виденды, которые получит владелец акции. Этот коэффициент

называется дивидендным доходом или нормой дивиденда и рас-

считывается так:

Помимо анализа данного коэффициента в сравнении с анало-

гичными показателями других компаний, важно оценить уровень

нормы дивиденда по сравнению с номинальной (объявленной)

нормой дивиденда, который представляет собой отношение сум-

мы выплачиваемого дивиденда к номинальной стоимости акции.

Поэтому приведенный,выше показатель дивидендного дохода

можно назвать также фактической нормой дивиденда.

Доходность акции может быть рассчитана также с учетом кур-

совой разницы, которую владелец акции может получить при

продаже акции. В этом случае доходность акции определяется как

частное от деления суммы дивиденда (Д), полученного в течение

периода владения акцией, и разницы (прибыли или убытка) меж-

ду ценой покупки акции (P) и ценой ее продажи (P*) на цену по-

купки акции:

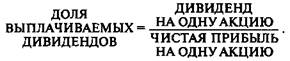

Доля выплачиваемых дивидендов (коэффициент выплаты диви-

дендов) указывает, какая часть чистой прибыли была израсходо-

вана на выплату дивидендов. Этот коэффициент рассчитывается

как в процентах, так и в относительном выражении (в единицах и

долях единицы):

Особенностью анализа данного коэффициента является то, что

не существует его «хорошего» или «плохого» уровня. Наиболее об-

щим критерием здесь является то, что он не должен превышать еди-

ницу. Если это условие соблюдается, то делают вывод, что ком-

пания в отчетном году заработала достаточно прибыли для выплаты

дивидендов. Превышение данным коэффициентом единицы свиде-

тельствует либо о нерациональной дивидендной политике компа-

нии, либо об ее финансовых затруднениях (компания вынуждена

«заимствовать» деньги из своих финансовых резервов).

Что же касается конкретного уровня рассматриваемого коэф-

фициента, то он в разных компаниях может варьироваться от 0 до

0,9. Более того, один и тот же его уровень различными инвесто-

рами может трактоваться совершенно по-разному в зависимости

от целей инвестирования ими своих средств в данную фирму.

Существуют две основные цели инвестирования в ценные бу-

маги: получение текущего дохода (дивиденда) и накопление

средств вследствие увеличения курсовой стоимости акции. Эти

две цели в известной степени противоречат друг другу: при про-

чих равных условиях, чем большая часть прибыли расходуется на

выплату дивидендов, тем меньше средств может быть реинвести-

ровано в компанию, тем медленнее темпы ее роста и тем медлен-

нее и проблематичнее рост курсовой стоимости ее акций.

Инвесторы обычно выбирают компанию, дивидендная поли-

тика которой в наибольшей степени соответствует целям их ин-

вестирования. Поэтому в самом общем случае изменение диви-

дендной политики вызывает большее неудовольствие акционе-

ров, чем низкий уровень дивидендов. Таким образом, стабиль-

ность дивидендной политики является одним из наиболее важ-

ных факторов, влияющих на отношение инвесторов в компании.

Рассчитаем коэффициенты рыночной активности в условном

примере.

Пример 2

Допустим, имеются следующие данные по предприятию X:

Уставный капитал (обыкновенные акции номиналом 10 руб.) —

1 800 000 руб.;

чистая прибыль — 630 000 руб.;

сумма выплаченных дивидендов — 300 000 руб.;

эмиссионная премия — 200 000 руб.;

накопленная прибыль — 720 000 руб.;

стоимость покупки одной акции — 11 руб.;

стоимость продажи одной акции — 16 руб.

^ Коэффициенты рыночной активности предприятия

| Показатель рыночной активности | Расчет | Источник информации | Значение |

| 1. Прибыльность одной акции 2. Отношение цены и прибыли на одну акцию 3. Норма диви- денда на одну акцию 4. Доходность акции с учетом курсовой стои- мости акции 5. Балансовая стоимость акции 6. Доля выпла- ченных диви- дендов | Чистая прибыль/ Число акций в обращении Рыночная стои- мость одной ак- ции/ Чистая при- быль на одну ак- цию Дивиденд на одну акцию / Рыноч- ная стоимость од- ной акции {Сумма выплачен- ных дивидендов на одну акцию + +(Стоимость про- дажи акции — — Стоимость по- купки акции)}/ Стоимость покуп- ки акции Стоимость собст- венного капитала/ Число акций в об- ращении Сумма выплачен- ных дивидендов / Чистая прибыль | Расчетные дан- ные по форме табл. 5/Данные учета Данные о теку- щей котировке акции / Стр. 1 данной табл. Стр. 870 ф. №5/ Число акций в обращении / Данные о теку- щей котировке акций Стр. 870 ф. №5/ Число акций в обращении / Число акций в обращении + + Данные учета/ Данные учета Расчет по форме стр. 1 табл. 3 / Данные учета Стр. 870 ф. № 5/ Расчетные дан- ные по форме табл. 5 стр. 10 | 630 000: :(1800 000:10)= = 3,5 руб. I 16:(630000.: 180000) = 4,6 (300000:180000)::11 = 15% {(300000: : 180000)+ + (16-11)}: 11= = 61% 2720000:: 180000 = = 15,1 руб. 300000:630000= = 48% |

Предлагаем Читателю самостоятельно интерпретировать резуль-

таты расчетов.

Итак, мы рассмотрели вопрос об анализе данных учета и финан-

совой отчетности для целей финансового менеджмента, и имеем

теперь возможность сделать следующие ОСНОВНЫЕ ВЫВОДЫ:

I. Финансовая отчетность, составление которой отвечает

принципу полезности для принятия решений внутренними и внеш-

ними пользователями, является важным инструментом финансо-

вого менеджмента. Некоторые данные, необходимые для финан-

сового менеджмента, в финансовой отчетности российских пред-

приятий отсутствуют, в связи с чем необходимо пользоваться

также данными бухгалтерского учета.

II. Основными формами финансовой отчетности служат: Ба-

ланс, Отчет о прибылях и убытках и Отчет о движении денеж-

ных средств, а также примечания к отчетности.

III. Главными видами анализа для целей финансового менедж-

мента являются: чтение отчетности, горизонтальный, верти-

кальный и трендовый анализ, а также анализ финансовых коэф-

фициентов.

IV. Важнейшими коэффициентами отчетности, используемы-

ми в финансовом управлении, являются:

• коэффициенты ликвидности (коэффициент текущей ликвид-

ности, коэффициент срочной ликвидности, коэффициент аб-

солютной ликвидности и чистый оборотный капитал);

• коэффициенты деловой активности или эффективности ис-

пользования ресурсов (оборачиваемость активов, оборачивае-

мость дебиторской задолженности, оборачиваемость мате-

риально-производственных запасов и длительность операци-

онного цикла);

• коэффициенты рентабельности (рентабельность всех акти-

вов предприятия, рентабельность реализации, рентабель-

ность собственного капитала);

• коэффициенты структуры капитала (коэффициент собст-

венности, коэффициент финансовой зависимости, коэффици-

ент защищенности кредиторов);

• коэффициенты рыночной активности (прибыль на одну ак-

цию, соотношение рыночной цены акции и прибыли на одну ак-

цию, балансовая стоимость одной акции, соотношение рыноч-

ной цены одной акции и ее балансовой стоимости, доходность

одной акции и доля выплаченных дивидендов).

V. Важным инструментом финансового менеджмента являет-

ся не только анализ уровня и динамики данных коэффициентов в

сравнении с определенной базой, но и определение оптимальных

пропорций между ними с целью разработки наиболее конкурен-

тоспособной финансовой стратегии.

VI. Несмотря на простоту и оперативность финансовых коэф-

фициентов, при принятии финансовых решений необходимо учи-

тывать ограниченность этих показателей, связанную со следую-

щими обстоятельствами:

• финансовые коэффициенты в значительной степени зависят

от учетной политики предприятия;

• диверсифицированная деятельность предприятия затрудняет

сравнительный анализ коэффициентов по отраслям;

• коэффициенты, выбранные в качестве базы сравнения, могут

не быть оптимальными;

• коэффициенты не улавливают особенностей элементов,

участвующих в расчетах коэффициентов.

ГЛАВА 2

МАТЕМАТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Четкое представление о базовых понятиях финансовой ма-

тематики необходимо для понимания всего последующего мате-

риала. Главное из таких понятий — процентные деньги (далее —

проценты), определение которых составляет сущность большин-

ства финансовых расчетов.

Проценты — это доход от предоставления капитала в долг в

различных формах (ссуды, кредиты и т. д.), либо от инвестиций

производственного или финансового характера.

Процентная ставка — это величина, характеризующая интен-

сивность начисления процентов.

Величина получаемого дохода (т. е. процентов) определяется

исходя из величины вкладываемого капитала, срока, на который

он предоставляется в долг или инвестируется, размера и вида

процентной ставку (ставки доходности).

Наращение (рост) первоначальной суммы долга — это увеличе-

ние суммы долга за счет присоединения начисленных процентов

(дохода).

Множитель (коэффициент) наращения — это величина, пока-

зывающая, во сколько раз вырос первоначальный капитал.

Период начисления — это промежуток времени, за который на-

числяются проценты (получается доход). В дальнейшем будем

полагать, что период начисления совпадает со сроком, на кото-

рый предоставляются деньги. Период начисления может разби-

ваться на интервалы начисления.

Интервал начисления — это минимальный период, по прошест-

вии которого происходит начисление процентов.

Существуют две концепции и, соответственно, два способа оп-

ределения и начисления процентов.

Декурсивный способ начисления процентов. Проценты начисля-

ются в конце каждого интервала начисления. Их величина опре-

деляется исходя из величины предоставляемого капитала. Соот-

ветственно декурсивная процентная ставка, или, что то же, ссуд-

ный процент, представляет собой выраженное в процентах отно-

шение суммы начисленного за определенный интервал дохода к сум-

ме, имеющейся на начало данного интервала.

Антисипативный способ (предварительный) начисления процен-

тов. Проценты начисляются в начале каждого интервала начис-

ления. Сумма процентных денег определяется исходя из нара-

щенной суммы. Процентной ставкой будет выраженное в про-

центах отношение суммы дохода, выплачиваемого за определенный

интервал, к величине наращенной суммы, полученной по прошест-

вии этого интервала. Определяемая таким способом процентная

ставка называется (в широком смысле слова) учетной ставкой

или антисипативным процентом.

В мировой практике декурсивный способ начисления про-

центов получил наибольшее распространение. В странах развитой

рыночной экономики антисипативный метод начисления процен-

тов применялся, как правило, в периоды высокой инфляции.

При обоих способах начисления процентов процентные став-

ки могут быть либо простыми (если они применяются к одной и

той же первоначальной денежной сумме в течение всего периода

начисления), либо сложными (если по прошествии каждого ин-

тервала начисления они применяются к сумме долга и начислен-

ных за предыдущие интервалы процентов).

|

российской практике понятия ссудного процента и

учетной ставки обычно не различаются и обознача-

ются собирательным термином «процентная ставка» (тер-

мин «учетная ставка» можно также встретить применитель-

но к ставке рефинансирования Центрального банка и к

вексельным операциям).

В связи с этим необходимо подчеркнуть, что по мере

развития рыночных отношений вопрос различия декурсив-

ного и антисипативного методов начисления приобретает

все большую актуальность.

Финансисту — инвестору ли (вкладчику), заемщику ли средств —

в любом случае необходимо иметь представление о способе на-

числения процентов, подразумеваемом в каждой конкретной

сделке, тем более, что при укрупнении масштабов операции каж-

дый процентный пункт становится все «тяжелее» и «тяжелее».

В последующих разделах будут приведены вычисления и даны

примеры и графики, наглядно демонстрирующие, сколь ощути-

мыми могут быть различия в результатах при разных способах на-

числения процентов. Непонимание различия между видами про-

центных ставок может при этом вылиться не только в упущенную

выгоду, но и в значительные убытки.

Не нашли, что искали? Воспользуйтесь поиском: