ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Издержки производства в краткосрочном периоде

И их виды.

Краткосрочный (или короткий) (short-run) период— это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными.

Постоянные издержки (fixed cost) - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.). Постоянные издержки имеют место даже тогда, когда фирма ничего не производит.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 5.1).

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC.

Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются вслед за увеличением или уменьшением выпуска продукции. Однако при этом прослеживается одна закономерность: вначале прирост переменных издержек, связанный с выпуском каждой дополнительной единицы продукции, идет замедляющимися темпами, затем он увеличивается всевозрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Рис. 5.1. Постоянные, переменные и общие (совокупные) издержки.

Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

Общие (совокупные) издержки (total cost) - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Часть издержек, не изменяющаяся c увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, — переменными. Общие издержки представляют собой их сумму:

ТС = FC + VC, (5.1)

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 5.1).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки (average costs — AC), т.е. издержки фирмы на единицу производимой продукции.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки (average fixed costs — AFC) рассчитываются путем деления общих постоянных издержек на количество произведенной продукции, т.е.

AFC = TFC/Q. (5.2)

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на всевозрастающее количество единиц производимой продукции (рис. 5.2).

Средние переменные издержки (average variable costs — AVC) рассчитываются путем деления суммарных переменных издержек на соответствующее количество произведенной продукции, т.е.

AVC = TVC/Q. (5.3)

На рис. 5.2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Рис. 5.2. Средние постоянные, средние переменные и

средние общие издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q (5.4)

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q. (5.5)

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 5.2).

Предельные издержки (marginal cost) — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

МС =  (5.6)

(5.6)

(5.7)

(5.7)

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

(5.8)

(5.8)

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 5.3).

Рис. 5.3. Предельные и средние издержки.

Между динамикой изменения предельного продукта (предельной производительности) и предельных издержек, среднего продукта и средних переменных издержек существует обратная связь. До тех пор, пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных МС и средних переменных AVC издержек будет минимальной. См. рис. 5.4.

Рис. 5.4. Взаимосвязь производительности и издержек.

Изменение цен на ресурсы и производственных технологий приводит к смещению кривых издержек. Так, рост постоянных издержек приведет к смещению кривой TFC вверх, а так как эти издержки являются составной частью суммарных издержек ТС, то и кривая последних также сместится вверх. AFC и ATC также возрастают и их кривые поднимаются. Что же касается кривых переменных и предельных издержек, то на них рост постоянных издержек никак не отразится. Возрастание переменных издержек (например, удорожание труда) вызовет смещение вверх кривых переменных, общих издержек. Возрастают соответственно и средние переменные и средние общие и предельные издержки. Кривая постоянных издержек останется без изменений.

Аналогичным образом можно рассмотреть и последствия технологических изменений. Если таковые вызовут удешевление производственных факторов или повышение их производительности, то соответственно кривые издержек сместятся вниз.

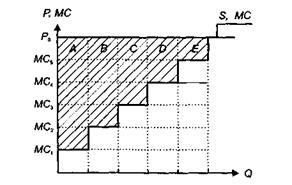

При рассмотрении теории потребления речь шла об излишке потребителя (выигрыше потребителя). Знание предельных издержек позволяет уяснить суть выигрыша производителя (излишка для производителя). Такой излишек фирма получает от каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками МС будет означать рост прибыли фирмы. В равновесном состоянии выигрыш производителя от реализации последней единицы товара равен нулю, так как равновесное состояние фирмы достигается тогда, когда достигается равенство между ценой Ρ и предельными издержками МС. Выигрыш производителя равняется суммарной величине превышения цены реализации над предельными издержками производства. Выигрыш производителя называют также экономической рентой.

Рис.5.5. Выигрыш производителя.

На рис. 5.5 кривая предложения S показывает предельные издержки производства каждой произведенной единицы; МС1,..., МСn — минимальные цены, по которым фирма была готова реализовать свою продукцию; PQ — фактическая цена реализации. Следовательно, продав первую единицу продукции по цене PQ при издержках на ее производство МС1, фирма получает выигрыш, равный заштрихованной площади А. Продав вторую единицу продукции по той же цене при издержках на ее производство МС2, фирма получает выигрыш, равный заштрихованной площади В. Рассуждая подобным образом и далее, мы вправе сделать вывод: продав все пять произведенных единиц продукции, фирма получает выигрыш, равный всей заштрихованной площади.

Не нашли, что искали? Воспользуйтесь поиском: