ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Торговый капитал и его эволюция

Торговый капитал – это обособившаяся часть промышленного капитала, основной функцией которого является доведение произведенного товара до потребителя. Формула движения торгового капитала Д – Т – Д’. Первая стадия движения торгового капитала – это покупка товаров у промышленника (Д – Т), а вторая – продажа товаров конечным потребителям (Т – Д’). Историческим предшественником торгового капитала был купеческий капитал.

Развитие купеческого капитала служило одним из факторов первоначального накопления и возникновения промышленного капитала. Первоначально промышленники сами занимались как производством, так и реализацией произведенной продукции.

Торговые предприниматели ведут свою деятельность ради получения торговой прибыли. По вопросу о природе и величине торговой прибыли рассмотрим неоклассический и марксистский подходы. Неоклассики выделяет бухгалтерскую прибыль как разницу между выручкой от продажи торговца и бухгалтерскими издержками обращения. Экономическая прибыль рассчитывается путем вычета из выручки всех экономических издержек, как внешних, так и внутренних.

В соответствии с марксистской теорией торговые предприниматели получают одинаковую массу прибыли на одинаковый вложенный капитал с промышленниками, т. к. если бы в торговле установилась более высокая норма прибыли, то начался бы перелив капитала из промышленности в торговлю.

В результате такого перелива капитала и в промышленности, и в торговле устанавливается одинаковая норма прибыли – на среднем уровне. Если же вдруг в промышленности увеличится норма прибыли, то начнется перелив капитала из торговли в промышленность, и норма прибыли опять усреднится.

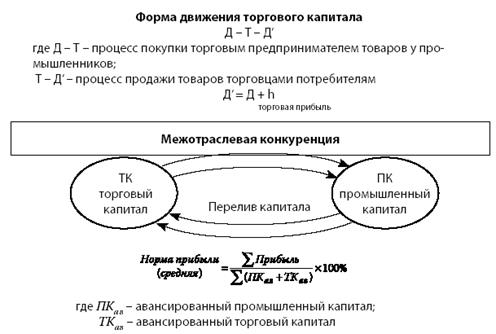

Так как в торговле не создается стоимость и прибавочная стоимость товара, то торговые предприниматели претендуют на часть прибыли, которая создается в промышленности. Промышленники как бы делятся частью созданной у них прибыли с торговцами за то, что последние занимаются реализацией произведенной ими продукции. Если бы производители-промышленники сами и производили, и продавали товары, то они получили бы прибыль меньшую, чем получают, отдавая часть ее торговцам (рис. 9.1).

Рисунок 9.1 – Движение торгового капитала

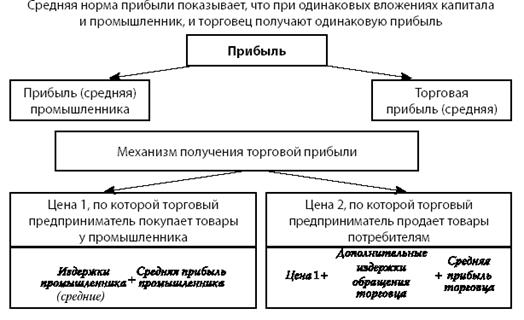

Механизм получения торговцами торговой прибыли показан на той же схеме рис. 9.2. Цена, по которой торговец покупает товары у промышленника, возмещает производителю издержки производства на уровне средних (общественно необходимых) и обеспечивает получение средней прибыли на вложенный капитал. Цена, по которой торговец продает товары потребителям, должна возместить его издержки, связанные с покупкой товара у промышленника, дополнительные издержки обращения торговца и обеспечить ему также среднюю прибыль на вложенный капитал.

Рисунок 9.2 – Механизм получения торговой прибыли

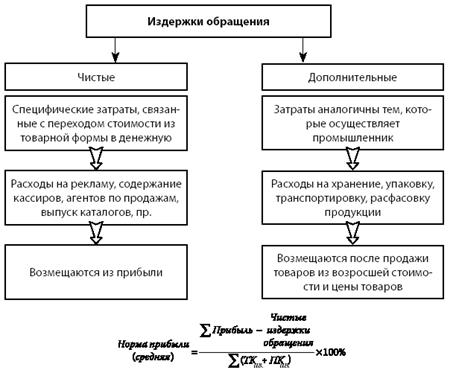

В процессе реализации продукции торговый предприниматель несет издержки, которые называются издержками обращения. Они подразделяются на дополнительные и чистые издержки обращения рис 9.3.

Рисунок 9.3 – Издержки сферы обращения

Дополнительные издержки обращения аналогичны тем, которые несет промышленник, производя товары, только эти затраты производятся в сфере обращения. Это расходы на транспортировку, упаковку, хранение продукции. Дополнительные издержки обращения увеличивают стоимость и соответственно цену товара и возмещаются в денежной форме после продажи товаров из возросшей цены. Чистые издержки обращения – это издержки специфические, связанные именно с обеспечением продажи товара, т. е. смены формы стоимости с товарной на денежную. Они включают расходы на рекламу, содержание торговых агентов, выпуск каталогов выпускаемой продукции, зарплату кассиров, бухгалтеров.

Возмещаются чистые издержки обращения из прибыли, уменьшая сумму доходов как промышленников, так и торговцев.

Различают розничную и оптовую торговлю. Розничная торговля предполагает реализацию товаров непосредственно конечным потребителям. Торговля осуществляется в разнообразном ассортименте, единично или небольшими партиями. Оптовая торговля осуществляет посреднические функции между промышленниками и розничной торговлей. Здесь продукция продается крупными партиями, торговля зачастую носит специализированный характер.

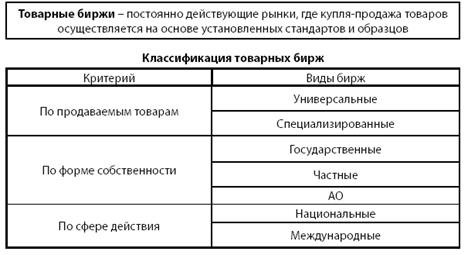

Важнейшим элементом инфраструктуры оптовой торговли являются товарные биржи. На товарных биржах происходит торговля стандартизированной продукцией по установленным образцам.

На рис. 9.4 показана классификация товарных бирж по различным признакам. По продаваемым товарам биржи подразделяют на универсальные, где реализуются различные товары, и специализирующиеся на продаже определенного товара, например зерна, золота, металла.

Рисунок 9.4 – Классификация товарных бирж и выполняемых ними функций

По форме собственности биржи делятся на государственные, частные и акционерные, по сфере действия – на национальные и международные.

Фьючерсные контракты заключаются с целью страхования субъектов от возможных колебаний цен в будущем. Так, продавец реального товара покупает на бирже фьючерсный контракт на тот же срок и на ту же сумму. А покупатель реального товара продает фьючерсный контракт на тот же срок и ту же сумму. За заключением таких сделок не следует поставка реального товара. Цель фьючерсного контракта – компенсация потерь в случае повышения или понижения цен на покупаемый (продаваемый) товар в будущем.

Опционы – это покупка права купить (опцион колл) или продать (опцион пут) товар в будущем. В отличие от фьючерса – это одностороннее обязательство, право, которое может быть и не реализовано.

Варранты представляют собой промежуточный вариант между форвардным и фьючерсным контрактами. Это унифицированная складская расписка, свидетельство биржи о гарантии наличия товара.

Не нашли, что искали? Воспользуйтесь поиском: