ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Российский рынок маргаринов

Как сообщается в "Обзоре российского рынка маргарина", подготовленном исследовательской компанией ИТКОР (на основе данных Госкомстата России, Таможенной статистики внешней торговли РФ и Реестра промышленных предприятий) и предоставленном RUSSIAN FOOD & DRINKS MARKET, более 70% производимой в России маргариновой продукции приходится на столовые маргарины. Далее следуют кулинарные жиры, в основном используемые для промышленной переработки, и бутербродные маргарины - их доли составляют соответственно 16 и 11%. Таким образом, маргариновая продукция является одновременно потребительским и промышленным товаром.

Рисунок 1. Структура производства маргариновой продукции в натуральном выражении, %.

Сегмент бутербродных маргаринов появился на российском рынке в 1994-1995 гг. В это время резко увеличился объем импорта маргариновой продукции, расширился ассортимент, в частности, появился мягкий маргарин. В отличие от отечественного маргарина, импортный легко намазывался на хлеб или булку, что было особенно привлекательным для потребителей. В результате, различную маргариновую продукцию - спрэды, хальварины, или бутербродное масло, - стали покупать даже те, кто раньше маргарин не употреблял.

В Советском Союзе производство маргарина было начато в 1928 г. Максимальная выработка этого продукта - 883 тыс. т - была отмечена в 1987 г. Однако с 1990 г. по 1996 г. производство маргарина сократилось в 4 раза - с 808 тыс. до 200 тыс. т.

С 2000 г. наблюдается рост производства. Наиболее значительный рост объемов производства наблюдался в 2005 г., когда было выпущено 629,6 тыс. т маргариновой продукции, что на 12% превышает показатель 2004 г.

Представленная динамика(рисунок 2) обусловлена общеэкономической ситуацией, сложившейся в России в эти годы. После распада СССР производство стояло по всей стране, причем не только в масложировой отрасли. Основные потребности в маргарине в это период удовлетворялись за счет импорта. С 2000 г. началось оживление российской экономики в целом, подъем и развитие отечественного производства, а также приток иностранных инвестиций в пищевую отрасль.

Рисунок 2. Динамика производства маргариновой продукции, 2000-2005 годы, тысячи тонн.

Основное производство маргариновой продукции сосредоточено в Приволжском и Центральном федеральных округах - в 2005 г. на них приходилось 71,6% общероссийского выпуска этой продукции в натуральном выражении.

Традиционно лидером является Приволжский федеральный округ, в котором расположены крупнейшие производители отрасли жиропроизводства.

Стоит отметить, что в 2002 г. в этом округе производилось более 50% маргариновой продукции, однако в 2005 г. этот показатель снизился до 45,8%. Это связано с тем, что свою долю отвоевывал Северо-Западный федеральный округ - в 2002 г. здесь производилось всего лишь 5,8% всей маргариновой продукции, а к 2005 г уже 11,5%.

Значительно сократилась доля Южного федерального округа в общем объеме производства - с 5,9% в 2002 г. до 1,2% в 2005 г.

Стабильно на уровне 11% держится доля Сибирского федерального округа.

Рисунок 3. Структура производства маргариновой продукции по ФО, 2005 год, в натуральном выражении, %.

В целом по России производство маргариновой продукции увеличилось на 11,9%. Наибольшего прироста выпуска - 69,3% - добился Северо-Западный федеральный округ.

Следующим по темпам прироста является Уральский федеральный округ, на долю которого приходится 16%.

Неожиданно высокий показатель по Южному федеральному округу в 2005 г. связан с возобновлением производства после его резкого снижения в 2004 г., когда объем выпускаемой продукции составил всего лишь 300 т.

В 2005 г. заметно снизилась доля Дальневосточного региона в общем объеме производства - объем выпущенной продукции не достиг и трети произведенного в 2004 г.

Производство маргариновой продукции по регионам,, 2004-2005 годы Таблица 1.

В течение 2005 г. наблюдался умеренный незначительный рост средних розничных цен на маргарин. По России в целом к концу 2005 г. средняя цена составила 43,46 руб/кг, а рост цен за 2005 г. был равен 4,7%.

Наиболее высокая средняя цена на маргарин наблюдается в Дальневосточном федеральном округе - почти 60 руб/кг, а наиболее низкая в Приволжском и Южном округах - соответственно 38,6 и 36,95 руб/кг.

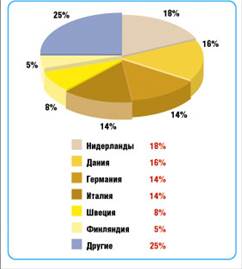

Объем импорта маргариновой продукции не превышает 10% общероссийского производства. Основными странами - поставщиками этой продукции на российский рынок являются Нидерланды и Дания, доли которых в общем объеме импорта составляют соответственно 18 и 16% в натуральном выражении. Далее следуют Германия и Италия - на их долю приходится по 14%. Доли других стран не превышают 5%.

Рисунок 4. Структура импорта маргариновой продукции по странам, первая половина 2005 года, в натуральном выражении, %.

Основной поток российского экспорта маргариновой продукции - около 67% - направлен в страны ближнего зарубежья. Крупнейшим потребителем российского маргарина является Казахстан - в натуральном и стоимостном выражении на его долю приходится соответственно 46,7 и 44% экспорта. Чуть менее трети экспортируемой продукции приходится на Монголию. На Украину экспортируется в натуральном и стоимостном выражении соответственно 8,4 и 10% выпускаемой в России маргариновой продукции.

Рисунок 5. Структура экспорта маргариновой продукции по странам. первая половина 2005 года, в натуральном выражении, %.

На российском рынке масложировой и, в частности, маргариновой продукции наблюдается консолидация и укрупнение игроков за счет покупки слабых предприятий более стабильными и крупными, или за счет добровольного объединения производителей в холдинги.

Выход ведущих западных компаний на российский рынок теперь возможен за счет приобретения крупных отечественных холдингов. Стабильное сокращение импорта маргариновой продукции, которое наблюдается в течение последних нескольких лет, свидетельствует о том, что зарубежные компании организуют собственное производство на территории России.

Еще одной особенностью данного рынка является то, что спрос на масложировую продукцию имеет ярко выраженный сезонный характер - всплеск осенью и зимой и обвал летом.[6]

Таким образом, производителям маргариновой продукции приходится учитывать все факторы, хоть как-то влияющие на спрос их продукции.

Потребление маргариновой продукции в г. Новосибирске.

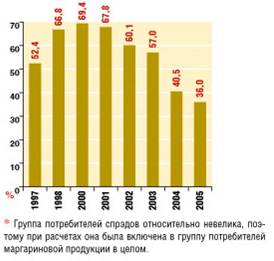

Рассматривая потребление маргариновой продукции в целом, необходимо отметить динамичность изменений, произошедших на этом рынке за последние 8 лет. С 1997 по 2000 год потребление этой продукции выросло до 69% (рисунок 6). Начиная с 2000 года уровень вовлеченности в потребление маргариновой продукции стал снижаться, и к настоящему моменту он упал практически в 2 раза - до 36%. Особенно заметным было снижение потребления в 2003 году - на 17%.

В 2004 году спад потребления составил 42 %, а в 2005 году - уже 48 %. [7]

Рисунок 6. Динамика потребления маргариновой продукции, % от числа респондентов, потреблявших продукцию хотя 1 раз за 6 месяцев.

Не нашли, что искали? Воспользуйтесь поиском: