ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Статистика доходов населения в системе показателей уровня жизни. Статист.показ., харак-ющие уровень жизни нас-ния.

Статист.показ., харак-ющие уровень жизни нас-ния.

* Доходы нас-ния и благосостояние.

Денеж.доходы нас-ния включ.:оплату по труду всех категорий нас-ния, премии, постоян.надбавки к з/п и сред-ва на коман-ные расх., пенсии, пособия и стипендии, поступ.от продажи продук.с/х, поступ.из финан.сис-мы и др.

Денеж.расходы нас-ния включ.расходы нас-ния на покупку товаров и оплату услуг, обязат.платежи и разнообразные взносы, прирост сбережений во вкладах и ценных бумагах.

Покуп-ная способность денеж.доходов нас-ния – отражает потенциальные возмож.нас-ния по приобрет.товаров и услуг и выражается через товар.эквивалент среднемесяч. денеж.доходов нас-ния. Индекс потреб-ких це н харак-ет измен.во времени общего уровня цен на товары и услуги, приобрет-ые нас-нием для непроизв-ного потр-ния.

24. Сис-ма нац-ных счетов. Основные счета СНС.

Сис-ма нац.счетов -сис-ма взаимосвязаных стат-ских показ-лей представл-х в виде табл. и счетов,харак-ющих результаты эконом.де-ят-сти страны.СНС:-позволяет измерять объем произ-ва в конкретный момент времен и раскрывать причины даного уровня пр-ва. -можно проследить тенденцию,опред-щую хар-р развитя эконом.:рост,спад или застой. -СНС позвол.сформировать и привести в жизнь госуд-ную политику. В основе СНС лежит балансовый метод взаимосвяз-ного комплексного изуч.экономич.процессов и результ.их деят-сти. С помощью СНС выявляют взаимосвязи между эконом.процес.и явлен-ми.

Основ.пок-ли СНС:

§ Валовый внутренний продукт

§ Валовый нац-ный доход

§ Валовый нац-ный располаг.доход

§ Конечное потребление

§ Валовое накопление

§ Нац-ное сбережение

§ Чистое кредитование

§ Чистое заимствование

§ Нац-ное богатство

§ Сальдо внешней торговли

25. Понятие и состав нац-ного богатства(НБ)

НБ — это общий итог постоянно повторяющегося процесса общес-ного производства за всю историю развития нац-ной эконом. НБ — совокупность матер-ных благ, которыми располагает на опред.дату общ-во и которые созданы трудом за весь предшествующий период его развития. НБ -все то, чем обладает нация. К НБ относ.не только мат-ные блага, но и все природ.ресурсы, климат, произв.искус-ва и др. Структура НБ:

26. Начальный и заключит. баланс активов и пассивов.

Эконом.активы (А)– это объекты, в отношении которых, хоз-ные единицы осуществ.свои права собственности и могут получать экономич.выгоду от владения или использ.их в опред.периоде.

Пассивы (обязательства) (П)–задолженность и финан. обязательства по погашению долгов.

Учет А и П осуществ.в начальном и заключ.балансах, в которых отражается поэлементный состав А и П соответственно на начало и конец периода. Эти балансы составляются на уровне отдельных секторов и экономике в целом. Они имеют вид:

| Активы | Пассивы и собственный капитал |

| 1. Нефинансовые 1. Произведенные 2. Непроизведенные 2. Финансовые | 3. Обязательства (пассивы) 4. Собственный капитал (чистые активы) |

| Итого: | Итого: |

Сальдирующей статьей этого баланса явл.собственный капитал ИЕ, кот. опред.как разность м-ду совокупной величиной А и вел-ой П. Вел-ну собств капитала принято отображать как чистые активы(НБ страны).Движение сост. элем.от начала к концу периода, т.е. м-ду начальным и заключ.балансами может быть описано аналитическим ур-м:  , где А0, А1 – ст-ть А в текущих рыноч.ценах на начало и конец периода.В – ст-ть приобрет. А в результ. эконом. операций в ценах на момент сделки.C – стоимость реализованных А в ценах на момент соверш-я сделки. D – др.изменения А в стоим.выр-нии, в результате неординарных событий.Х – изменение стоимости А в резул. изменения цен на эти А в теч.анализируемого периода.

, где А0, А1 – ст-ть А в текущих рыноч.ценах на начало и конец периода.В – ст-ть приобрет. А в результ. эконом. операций в ценах на момент сделки.C – стоимость реализованных А в ценах на момент соверш-я сделки. D – др.изменения А в стоим.выр-нии, в результате неординарных событий.Х – изменение стоимости А в резул. изменения цен на эти А в теч.анализируемого периода.

27. Виды оценки осн.фондов.Балансы осн-х фондов (ОС)

Учет ОС ведется в натур.и стои-ном выр-нии. Натур-ные един. использ.для изменения объема определ.вида ОС. Общий объем ОС по всем группам может быть определен только в денеж.выр-нии. Виды стоимостной оценки ОС:

1. Полная первонач.стоимость ОС – это сумма фактических затрат орган-ции на приобрет., сооруж.и изготовл.за исключ. НДС и иных возмещаемых налогов.

2. Полная восстан-ная стоимость харак-ет затраты на создание объекта в современ.условиях.

3. Первонач.стоимость за вычетом износа (остаточная стоимость) опред.как разность между полной первонач.стоимостью и суммой амортизации, образовав.к данному моменту.

4. Восстанов.стоимость за вычетом износа отраж.реальну стоимость ОС после опред. периода их функцион-ния с учетом износа.

Для устранения различий в стоим-ной оценке необход.проводить переоценку ОС. В результате переоценки ОС оцениваются по полной и остаточной восстанов.стоимости на дату её произведения.

28. Показатели движения, состояния и эффективности использования основного капитала.

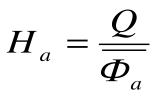

1. Показатели движения ОС а) коэф.поступл., ввода ОС харак-ет долю всех поступив.в отчетном периоде ОС в их общем объеме на конец этого периода КП = ФП / ФК б) коэф. обновления ОС характ.долю новых ОС в их общем объеме Коб =Ф нов /Ф к в) коэф.выбытия ОС харак.долю выбывших в теч-е года ОС в общей их стоимости Квыб =Ф В / Ф Н г) коэф. ликвидации ОС Кл =Ф Л / Ф Н д) коэф. интенсивности замены ОС харак.долю вводимых ОС, направ-ых на замену выбывших Кзам =Ф Л / Ф нов е) коэф.расширения парка ОС Красш = 1 - Кзам 2. Показатели сост-ния ОС а) коэф.амортизации харак-ет долю стоимости ОС, кот. перенесена на продукцию КА =А/ПС б) коэф. годности харак.неизношенную часть ОС: КГ =ОС/ПС, КГ = 1 – КА. Их можно опред.по состоян.на начало или конец периода. 3. Показатели использ-ния ОС включ. обобщ. и частные технико-экономич.показ-ли. Обобщающие отраж. использ-ние всех ОС, а частные – использ-ние отдельных их видов. Обобщ. показат: а) фондоотдача харак.выпуск продукции в расчете на 1 руб.стоимости ОС:Н=Q/Ф. Анализ по активной части  .б) фондоемкость продукции – это показ.обратной фондоотдачи.характ.уровень затрат ОС на 1 руб. произв-ной продук.

.б) фондоемкость продукции – это показ.обратной фондоотдачи.характ.уровень затрат ОС на 1 руб. произв-ной продук.  в) фондовооруженность труда характ.объем ОС, приходящихся на 1 раб-ка

в) фондовооруженность труда характ.объем ОС, приходящихся на 1 раб-ка  г) фондорентабельность характ.сумму прибыли в расчете на 1 руб.стоим-ти ОС

г) фондорентабельность характ.сумму прибыли в расчете на 1 руб.стоим-ти ОС  Взаимосвязи показ.ис-польз-ния и стр-ры ОС можно выделить в виде след модели^

Взаимосвязи показ.ис-польз-ния и стр-ры ОС можно выделить в виде след модели^  ,

,

,

,

29. Капитальные вложения и инвестици в осн.капитал

Капиталообраз.инвестиции (КИ) – это вложения в новое строит-тво, расш-ние, рекон-кцию, технич.перевооруж.и поддержание дейст-его произв-ва, а также влож-ия ср-в в создание товарно-производ.запасов, прирост оборотных ср-в и нематер-ных активов.

Капитальные вложения (КВ) – составная часть капиталообраз.инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. КВ явл.необходимым условием существ.предп-тия.

КВ в основные фонды – совокуп.затрат на создание новых, технич.перевооружение, реконструк.и расшир. Действ-щих основных фондов произв-ного и непроизв-ного назнач.

Качественное различие между ними состоит в том, что КВ – это потенциальные основные фонды, а основные фонды – уже освоенная часть КВ.

КВ играют важную роль в экономике страны, т.к.они явл. основой:

а) расширенного воспроизводства и систем-кого бновления ОС предприятий;

б) структурной перестройки обществ-ного произв-ва и обеспеч.сбалансир-ного развития всех отраслей народ.хоз-ва;

в) создания необход.сырьевой базы промышленности;

г) ускорения научно-технич.прогресса и улучшения кач-ва продукции;

д) урегулирования проблем безработицы;

е) осущ.гражданского строит-ва, развития здравоохр., высшей и средней школы;

ж) охраны природной среды и достижения др.целей.

30. Понятие эфект-сти общ-ного пр-ва и задачи ее статист.изуч.

Сущность эффект. любого эконом.явл-ия заключ.в том, чтобы на каждую единицу затрат — трудовых, матер-ных и финан.- добиваться существ.увелич.резул-та конкретной деят-сти. Критерием эффе кт.явл.максимум результата по отношению к примененным или потребленным ресурсам. Эффективность — это социально-эконом.категория. Эффективность измеряется отношением полученного эффекта (результата) к авансированным (примененным) ресурсам или потребленным текущим затратам.

Е = Эф / Рес; Е = Рес / Эф; Е = Эф/3; Е = 3 / Эф,где Е – эффект.функц-ния эконом.; Эф — абсолютный экономич.эффект; Рес — авансированные ресурсы; 3 — текущие затраты.

Примененные ресурсы — это то, чем располагают отдельные предприятия, отрасли или экономика в целом для осуществления своей деятельности, т. е. это условия, без которых немыслима любая деятельность. К ним относятся рабочая сила, основные фонды, оборотные фонды.

31. Система обобщающих показателей эффективности использования примененных и потребленных ресурсов.

Ввиду различн. содерж-я результата и затрат, участвующих в расчете эффективности, характ-ть ее можно только при пом. сис-мы показат-ей. Эта система вкл. как обобщающие показатели, характ-щие использ-е всех видов ресурсов, так и частные,отраж.использ-е кажд.конкретн.вида ресурсов. В рамках этой сис-мы показателей ведущая роль принадл. обобщающим показателям эффективности. Разл-ют обобщ. пок-тель эффект-ти примененных ресурсов и обоб. пок-ль эфф-ти текущих затрат. При этом каждый из названных показ-лей может быть выражен в виде прямой и обратной характ-тик. Прямой обобщ.пок-тель эфф-ти примененных ресурсов:Е = Эф / (Фос + Фоб + Т) = Эф / Рес, где Фос-среднегод. сто-имость осн. фондов; Фоб — среднег. ст-ть оборотных фондов; Т - ресурсы труда по сумме совокупных затрат на подготовку и воспроизводство рабочей силы.При опред-и показ-лей эффект-ти примененных ресурсов возникает проблема соизмерения этих ресурсов, поск-ку в практике статистики осн. и оборотные фонды учитываются в стоимостном выраж-и, а труд.ресурсы — в численности рабочих.Для реш-я этой проблемы предлаг-ся разл. методы. 1 метод закл. в том, что осн. и оборотные фонды пересчит-ют в условно-трудовые измерители. 2 метод предпол. выражение труд. ресурсов в стоимостной оценке, что дает возможность суммировать их с производств. фондами. При этом предлаг-ся2способа. При 1 сп.труд.ресурсы выраж-ся в стоимостной оценке через показатель фонда оплаты труда, однако он применим только на уровне отдельного предприятия, где числ-ть труд. ресурсов совп.с фактич. числен-тью занятых работников.2 способ закл. в том, что труд. ресурсы пересчитываются в стоимостную условную оценку по сумме совокупных затрат на воспроизв-во и подготовку раб. силы.

Не нашли, что искали? Воспользуйтесь поиском: