ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема: Управление оборотным капиталом предприятия.

Задача № 1. В состав оборотных производственных фондов предприятия входят:

а) производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов.

Задача № 2. К фондам обращения относятся:

б) готовые изделия на складе предприятия, продукция отгруженная, находящаяся в пути, денежные средства и средства в кассе, на расчетном счете, в аккредитивах.

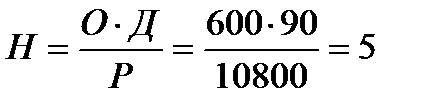

Задача № 3. Рассчитайте норму оборотных средств на материалы в пути в целом, если средний остаток материалов в пути за отчетный период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов) 600 тыс. рублей, расход материалов за отчетный период – 10 800 тыс. рублей, количество дней в отчетном периоде – 90.

Решение:

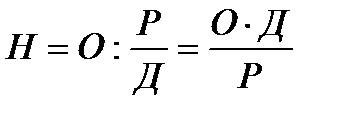

Когда материалы в пути после их оплаты составляют незначительную долю в общих остатках материалов, транспортный запас может быть определен по фактическим отчетным данным:

,

,

где Н — норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дни;

О — средний остаток материалов в пути за отчетный период, тыс. руб.;

Д — количество дней в отчетном периоде;

Р — расход материалов за отчетный период, тыс. руб.

Подставляем данные задачи:

дней.

дней.

Ответ: норма оборотных средств на материалы в пути составляет 5 дней.

Задача № 4. Рассчитайте коэффициенты:

- оборачиваемости оборотных средств в базисном периоде;

- оборачиваемости оборотных средств в отчетном периоде;

- загрузки средств в обороте в базисном периоде;

- загрузки средств в обороте в отчетном периоде.

Определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств:

| Показатель | Период | |

| базисный | отчетный | |

| Выручка, тыс. руб. Количество дней анализируемого периода Однодневная выручка, тыс. руб. Средний остаток оборотных средств, тыс. руб. | 26 100 9 860 | 29 700 10 230 |

Решение:

| Показатель | Обозначение, формула | Период | |

| базисный | отчетный | ||

| Выручка, тыс. руб. | В | 26 100 | 29 700 |

| Количество дней анализируемого периода | Д | ||

| Однодневная выручка, тыс. руб. | Вдн | ||

| Средний остаток оборотных средств, тыс. руб. | Со | 9 860 | 10 230 |

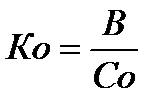

| Коэффициент оборачиваемости, оборотов. |

| 2,65 | 2,9 |

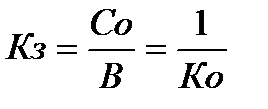

| Коэффициент загрузки средств в обороте |

| 0,38 | 0,34 |

| Длительность одного оборота, дни. |

|

В отчетном году произошло абсолютное дополнительное вовлечение средств в оборот предприятия в размере 370 тыс. рублей (10 230 — 9 860 = 370 тыс. рублей). В результате ускорения оборачиваемости оборотных средств в отчетном году достигнуто относительное высвобождение оборотных средств в размере 990 тыс. рублей:

тыс. рублей.

тыс. рублей.

Не нашли, что искали? Воспользуйтесь поиском: