ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема: Основной капитал и источники его финансирования. Инвестиционная политика как источник финансирования основного капитала.

Задача № 1. Стоимость приобретения основных средств составляет 480 000 руб. Производитель осуществляет их доставку покупателю за дополнительную плату в размере 1% от стоимости основных средств. Монтаж основных средств предприятия осуществляется самостоятельно. Стоимость работ, связанных с монтажом, составляет 6000 руб. Определить стоимость, по которой основные фонды будут отражены в учете на момент их ввода в эксплуатацию.

Решение:

Первоначальная стоимость основных производственных фондов рассчитывается по формуле:

,

,

где Спр. - стоимость приобретения ОФ, руб.;

Зтр. - затраты на транспортировку, руб.;

Зм. - затраты на монтажные работы, руб.

Таким образом, стоимость основных фондов составит:

рублей.

рублей.

Ответ: стоимость, по которой основные фонды будут отражены в учете на момент их ввода в эксплуатацию, составит 490 800 рублей.

Задача № 2. Нормативный срок службы оборудования – 10 лет. Определить норму амортизации для данного оборудования:

а) при линейном методе начисления амортизации;

б) при использование нелинейного метода.

Решение:

а)  от первоначальной стоимости оборудования;

от первоначальной стоимости оборудования;

б)  от остаточной стоимости оборудования.

от остаточной стоимости оборудования.

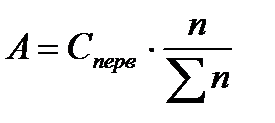

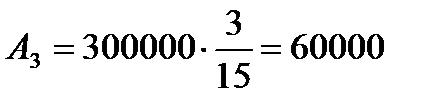

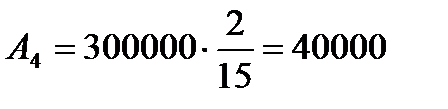

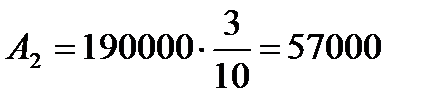

Задача № 3. Используя способ списания стоимости по сумме чисел лет полезного использования определить ежегодную норму амортизации и сумму амортизационных отчислений:

- стоимость приобретенного объекта основных средств 300 тыс. рублей со сроком полезного использования – 5 лет;

- стоимость приобретенного объекта основных средств 190 тыс. рублей со сроком полезного использования – 4 года.

Решение:

а)

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей.

рублей.

б)  рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей;

рублей.

рублей.

Задача № 4. Предприятие предполагает реализацию инвестиционного проекта продолжительностью 3 года. Величина требуемых инвестиций 10 000 тыс. рублей, доход по годам ожидается в размере соответственно 5 000, 4 000, 3 000 тыс. рублей. Определить, стоит ли принимать это предложение, если приемлемая ставка дисконтирования составляет 10%?

Решение:

Так как предполагается, что единовременная инвестиция размером I = 10 000 тыс. рублей будет генерировать в течении n = 3 лет приток денежных средств в размерах Р1 = 5 000, Р2 = 4 000, Р3 = 3 000 тыс. рублей, то чистая текущая стоимость составит:

,

,

где r – ставка дисконтирования.

Получаем:

тыс. рублей.

тыс. рублей.

Ответ: так как,  , то проект стоит принять.

, то проект стоит принять.

Задача № 5. Проект, требующий инвестиций в размере 160 000 тыс. рублей, предполагает получение годового дохода в размере 30 000 тыс. рублей на протяжении 15 лет. Оценить целесообразность такой инвестиции, если ставка дисконтирования – 15%.

Решение:

тыс. рублей.

тыс. рублей.

Ответ: проект следует принять.

Задача № 6. Предприятие рассматривает целесообразность принятия альтернативных инвестиционных проектов с денежными потоками, приведенными в таблице. Провести анализ с помощью критерия обыкновенного срока окупаемости.

Оценка приемлемости проекта по критерию РР

| Проект А | Проект В | |

| Величина начальных инвестиций, млн. руб. | 12 000 | 9 800 |

| Приток денежных средств от реализации инвестиционного проекта, млн. руб. | ||

| Первый год | 3 500 | 2 750 |

| Второй год | 5 500 | 2 750 |

| Третий год | 2 400 | 2 750 |

| Четвертый год | 1 650 | 2 750 |

| Пятый год | 2 750 | |

| Шестой год | 2 750 | |

| Всего | 14 000 | 16 500 |

Решение:

Проект А: срок окупаемости инвестиций – это минимальный срок, за который накопленный доход превышает начальные инвестиции.

Приток денежных средств за первые 2 года составит: 3 500 + 5 500 = 9 000 млн. рублей.

За три года: 9 000 + 2 400 = 11 400 млн. рублей.

За четыре года: 11 400 + 1 650 = 13 050 млн. рублей.

Следовательно, срок окупаемости проекта А составит 4 года.

Точный момент срока окупаемости инвестиций определяется следующим образом:

- непокрытый остаток суммы инвестиций через 3 года составит 600 руб.;

- определим долю периода окупаемости, приходящуюся на непокрытый остаток суммы инвестиций: 600/1650 ≈ 0,36;

- далее подсчитаем общую величину периода окупаемости данного проекта: 3 + 0,36 = 3,36 года.

Проект В: так как величина денежных потоков постоянна в каждом году реализации инвестиционного проекта, то формула расчета будет следующая:

,

,

где I – величина инвестиций;

Р – годовой приток денежных средств от реализации инвестиционного проекта.

Получаем:

года.

года.

Ответ: срок окупаемости проекта А меньше, значит проект А наиболее приемлем.

Задача № 7. Рассчитать IRR инвестиционного проекта, используя метод последовательной интерпретации. Первоначальные инвестиции 200 млн. рублей. Генерируемый денежный приток (млн. руб.): 20, 40, 60, 60, 45, 40.

Решение:

Подбираем барьерные ставки так, чтобы найти минимальные значения NPV по модулю:

Рассчитаем для барьерной ставки равной r 1 =10,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Рассчитаем для барьерной ставки равной r 2 =8,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Сделаем предположение, что на участке от точки 1 до точки 2 функция NPV (r) прямолинейна, и используем формулу для аппроксимации на участке прямой:

%

%

Ответ: внутренний коэффициент окупаемости равен 8,06%.

Не нашли, что искали? Воспользуйтесь поиском: