ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Факторы, влияющие на прибыль. Распределение и использование прибыли

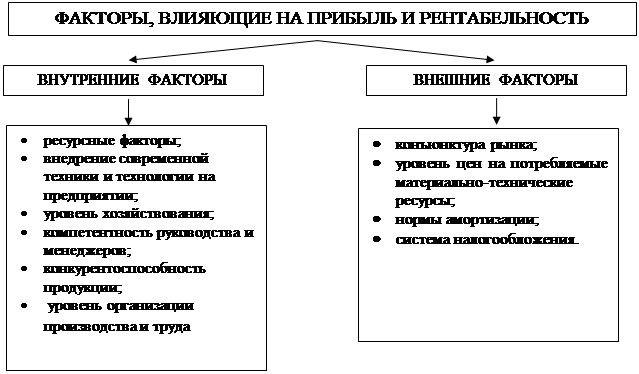

Под воздействием разнообразных факторов, оказывающих на них положительное и отрицательное влияние, формируется сумма и уровень прибыли.

|

Рисунок 1.4 — Факторы, влияющие на прибыль и рентабельность

Предприятия постоянно находятся во взаимоотношениях с внешней средой: покупателями, производителями и продавцами товаров; инвесторами; кредиторами; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность работы предприятий, сумму их прибыли, рентабельность деятельности.

Метод снижения затрат применяется в условиях замедления инфляционных процессов снижается роль ценового фактора для достижения роста прибыли метод снижения затрат.

В практике применяются разные способы снижения себестоимости, такие как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет, и продукция реализовываться не будет.

В учебнике «Экономика организации (предприятия)» Грибова В.Д. представлены основные факторы роста прибыли. [1.4]

Таблица 1.3 — Факторы, ведущие к изменению прибыли

| Фактор | Пояснения |

| Объем продаж | При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции |

| Рост цен | В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора |

| Снижение себестоимости | Снижение затрат без негативного влияния на качество выпускаемой продукции. Достигается за счет большей управляемости и контроля в области расходов |

| Обновление ассортимента и номенклатуры выпускаемой продукции | Прибыль в рыночной экономике — движущая сила обновления, как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции жизненного цикла продукции |

Распределение заключается в том, что предприятие должно участвовать своей прибылью в формировании государственного бюджета, а оставшаяся ее часть должна быть распределена между собственником предприятия и собственником заемного капитала (и других финансовых ресурсов) в соответствии с заключенными договорами.

Распределение прибыли основывается на соблюдении трех принципов:

· обеспечения материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

· накопления собственного капитала;

· выполнения обязательств перед государственным бюджетом.

В рыночной экономике значительная часть прибыли изымается в форме налогов. Согласно ст. 284 НК РФ налог на прибыль составляет 20%, из них 2% отчисляются в федеральный бюджет, и 18% зачисляются в бюджет субъектов РФ. [1.1]

Распределение прибыли предопределяет процесс ее использования.

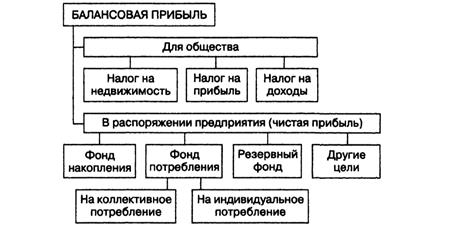

На Рисунке 1.5 представлено типовое для всех предприятий распределение балансовой прибыли. [1.4]

Рисунок 1.5 — Распределение балансовой прибыли

Основная цель анализа распределения прибыли заключается в том, чтобы установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания капитала и самофинансирования предприятия. При этом необходимо исследовать все направления использования прибыли, которая остается в распоряжении предприятия.

Фонд накопления создается для финансирования производственного развития предприятия: капитальных вложений, модернизации оборудования, нового строительства, реконструкции, приобретения оборудования, для погашения долгосрочных ссуд и процентов по ним, пополнения собственных оборотных средств, погашения расходов и т.п.

Фонд потребления является источником средств, зарезервированных хозяйствующим субъектом для осуществления мероприятий по социальному развитию и материальному поощрению коллектива, и направляется, в частности, на следующие цели:

· выплату единовременных вознаграждений по итогам работы за год;

· выплату пособий;

· оплату проезда;

· выдачу беспроцентных ссуд;

· установление надбавок к пенсиям работающих пенсионеров;

· единовременные поощрения работников;

· установление трудовых и социальных льгот;

· выплату дивидендов, процентов по акциям и ценным бумагам.

Резервный фонд может быть создан на случай прекращения деятельности предприятия для покрытия кредиторской задолженности. Он используется на выплату дивидендов по привилегированным акциям в случае недостаточности для этих целей чистой прибыли.

По экономическому содержанию фонды — это чистая прибыль отчетного года либо прошлых лет, распределенная по фондам для ее целевого использования (на приобретение новой техники и оборудования, на мероприятия социальной направленности, материальное поощрение и прочие нужды).

Совет учредителей вправе направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий.

Не нашли, что искали? Воспользуйтесь поиском: