ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Тема 10. Ряды динамики и их применение в анализе социально-экономических явлений

Изучение изменения явлений во времени является одной из важнейших задач статистики. Решается эта задача при помощи составления и анализа динамических рядов.

Рядом динамики называется ряд числовых значений статистического показателя, характеризующих изменение общественного явления во времени.

Каждое отдельное числовое значение показателя, характеризующее величину явления, его размер, называется уровнем.

Кроме уровней каждый ряд динамики содержит указания о тех периодах либо моментах времени, к которым относятся уровни ряда.

Каждый уровень ряда динамики может относиться к тому или иному моменту времени, либо к какому-то промежутку (интервалу) времени. В соответствии с этим ряды динамики делятся на моментные и интервальные.

Моментные характеризуют состояние явления на тот или иной момент времени. К таким показателям относятся численность населения, парк автомобилей (т. е. их наличие), поголовье скота, жилищный фонд, товарные запасы и т. п. Величину таких показателей можно определить непосредственно только по состоянию на тот или иной момент времени.

Интервальные динамические ряды характеризуют итоги какого-либо процесса за тот или иной период (интервал) времени (сутки, месяц, квартал, год, пятилетку и т. п.). Такими показателями являются, например, число родившихся, количество произведенной продукции, фонд заработной платы и т. п. Эти показатели имеют уже иной характер, и их величину можно определить только за какой-либо период (промежуток, интервал) времени.

Из различного характера интервальных и моментных абсолютных показателей вытекают некоторые особенности (свойства) уровней соответствующих рядов динамики.

В интервальном ряду величина уровня, представляющего собой итог какого-либо процесса за тот или иной период (интервал) времени, зависит от продолжительности этого периода (длины интервала).

Каждый уровень интервального ряда представляет собой сумму уровней за более короткие промежутки времени. Поэтому в интервальном ряду динамики уровни за последовательные (примыкающие друг к другу) периоды времени можно суммировать, получая итоги (уровни) за более длительные периоды.

Иногда путем последовательного сложения уровней интервального ряда строится ряд нарастающих итогов. В таком ряду каждый уровень представляет собой итог не только за данный отчетный период, но и за все предыдущие периоды, начиная с определенной даты. Нарастающие итоги нередко приводятся в отчетах предприятий.

Иначе обстоит дело в моментных рядах динамики. Здесь тоже есть интервалы — промежутки времени между теми датами, к которым относятся уровни ряда. Однако величина того или иного конкретного уровня здесь не зависит от длины интервала.

В связи с этим суммирование уровней моментного ряда динамики само по себе не имеет смысла, так как получающиеся при этом итоги лишены самостоятельной экономической значимости.

Вес рассмотренные выше динамические ряды были рядами динамики абсолютных величин. Такие ряды являются исходными, первоначальными, так как лежащие в их основе абсолютные показатели получаются непосредственно при подсчете итогов статистического наблюдения.

Кроме рядов динамики абсолютных величин, могут быть построены также динамические ряды относительных и средних величин. Эти ряды также могут быть либо моментными, либо интервальными.

В интервальных рядах динамики относительных и средних величин непосредственное суммирование уровней само по себе лишено смысла, так как относительные и средние величины являются производными и исчисляются путем деления других величин.

При построении и анализе ряда динамики нужно прежде всего обратить внимание на то, чтобы уровни ряда были сопоставимы между собой. Только в этом случае динамический ряд будет правильно отражать процесс развития явления. Сопоставимость уровней динамического ряда— это важнейшее условие обоснованности и правильности полученных в результате анализа выводов.

Для любого ряда динамики можно рассчитать средний уровень.

Для интервальных рядов и рядов средних величин средний уровень рассчитывается как средняя арифметическая простая из отдельных уровней.

Для определения среднего уровня в моментных рядах динамики применяется формула средней хронологической. Применение этой формулы предполагает равные отрезки времени между датами, к которым относятся уровни моментного ряда.

В случае неравных интервалов между датами среднюю для моментных рядов следует рассчитывать как среднюю арифметическую взвешенную, приняв в качестве весов отрезки времени между датами.

Если для ряда рассчитан средний уровень, то, отдельные уровни ряда будут отличаться от него (варьировать). Поэтому в динамических рядах можно определять колеблемость уровней при помощи среднего квадратического отклонения и коэффициента вариации.

Средний уровень ряда, среднее квадратическое отклонение и коэффициент вариации — обобщающие показатели динамических рядов.

Вместе с тем при изучении рядов динамики необходимо проследить за направлением и размером изменений уровней во времени. С этой целью для динамических рядов рассчитываются следующие показатели: абсолютный прирост, темп роста, темп прироста.

Абсолютный прирост рассчитывается как разность между двумя уровнями ряда.

∆у = уi – уi-1

Он показывает, на сколько единиц в абсолютном выражении уровень одного периода больше или меньше какого-то предыдущего уровня.

Среднегодовой абсолютный прирост рассчитывается как средняя арифметическая из абсолютных приростов за п лет.

Темп роста — относительный показатель, выраженный в процентах, получающийся в результате деления двух уровней ряда динамики. Он показывает, во сколько раз уровень данного периода больше или меньше базисного или предшествующего уровня.

Тр = уi \ у0 или Тр = уi \ уi-1

Среднегодовой темп роста рассчитывается как средняя геометрическая простая из годовых коэффициентов роста.

Темп прироста – относительный показатель, показывающий, на сколько процентов один уровень больше (или меньше) базисного уровня.

Тпр = Тр – 100%

Под основной тенденцией динамического рада (тренд) понимается общее направление изменения уровня явления, т. е. тенденция к его росту, снижению или стабилизации.

Для определении основной тенденции развития используются следующие методы:

1. Метод укрупнения интервалов

2. Метод скользящей средней

Укрупнение интервалов, заключается в переходе от суточных характеристик уровней исследуемого показателя к недельным, от недельных – к месячным, от месячных — к квартальным или годовым, от годовых — к многолетним.

Если уровни динамического ряда колеблются с более или менее определенной периодичностью (волнообразно), то укрупненный интервал целесообразно взять равным периоду колебаний (длине «волны» цикла). Если же такая периодичность отсутствует, то укрупнение интервалов обычно производят постепенно, переходя от менее крупных к более крупным, пока общее направление тренда не станет ясным и отчетливым.

Общий итог показателя укрупнённых периодов можно получить лишь для интервальных рядов. Для моментных рядов и рядов средних величин при укрупнении периода вычисляются новые средние уровни.

При укрупнении интервалов число членов динамического ряда сильно сокращается, в результате чего движение уровня внутри укрупненного интервала выпадает из поля зрения. В связи с этим для выявления основной тенденции и более детального изучения ее характера используется также так называемая скользящая средняя.

Сглаживание ряда динамики с помощью скользящей средней заключается в том, что исчисляется средний уровень из определенного числа первых по счету уровней ряда, затем из такого же числа уровней, но начиная со второго по счету, далее — начиная с третьего и т. д. При вычислении этим способом средних уровней (звеньев скользящей средней) происходит скольжение по динамическому ряду от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя следующий (отсюда название — скользящая средняя).

При отсутствии одного или нескольких промежуточных уровней ряда динамики возникает необходимость приближённого расчёта этих величин на основе известных уровней ряда. Такой расчёт называется интерполяцией. Интерполяция производится исходя из предположения о той или иной закономерности изменения уровней ряда за рассматриваемый период.

Чаще всего при интерполяции исходят из предположения о равномерном изменении уровней динамического ряда. В соответствии с этим интерполяция производится на основе среднего абсолютного прироста, либо на основе среднего темпа роста.

Приближённый расчёт неизвестных уровней динамического ряда лежащих в прошлом или будущем называется экстраполяцией. При экстраполяции исходят из предположения, что закономерность развития явления, имевшая место в течении периода сохранится также в будущем или прошлом.

Экстраполяцию и интерполяцию можно осуществлять с использованием как средних абсолютных приростов, так и средних темпов роста. В первом случае формула примет вид:

,

,

где yn - последний известный уровень ряда динамики;

- средний абсолютный прирост в анализируемом ряду динамики;

- средний абсолютный прирост в анализируемом ряду динамики;

l - срок прогноза.

Используя для прогноза средний темп роста, перспективное значение определим следующим образом:

,

,

где  - средний темп роста.

- средний темп роста.

Если прогнозирование идёт в прошлое, то L берётся со знаком минус.

По сравнению с интерполяцией экстраполяция является менее обоснованной и даёт ещё более приближённые результаты. Это связано с тем, что при интерполяции рассчитываются уровни, лежащие внутри интервала времени для которого выявлена определённая закономерность. При экстраполяции прогнозируются уровни лежащие вне определённого интервала времени, когда закономерность развития может измениться.

Сезонными колебаниями называются более или менее устойчивые внутригодовые колебания уровня в ряду динамики.

Внутригодовые уровни многих показателей существенно зависят от сезонности.

В таких случаях при укрупнении интервалов закономерность изменения не только не проявляется, но и затушевывается. Только наблюдение за месячными (или квартальными) уровнями может обнаружить колеблемость в ряду, вызванную влиянием сезонности.

При графическом изображении таких рядов сезонные колебания наглядно проявляются в повышении или снижении уровней в определенные месяцы года.

Характеризуются сезонные колебания специальными показателями, которые называются индексами сезонности (Is) и совокупность которых образует сезонную волну.

Для определение индексов сезонности в стабильных рядах динамики и рядах с выраженной тенденцией развития используются разные методы.

В стабильных рядах динамики средние индексы сезонности определяются при помощи способа постоянной средней

,

,

,

,

,

,

где  - средние уровни одноименных внутригодовых периодов;

- средние уровни одноименных внутригодовых периодов;

- общая средняя уровней ряда за несколько лет;

- общая средняя уровней ряда за несколько лет;

n - количество лет;

k - количество внутригодовых периодов.

При наличии основной тенденции развития средний индекс сезонности рассчитывается на переменной базе сравнения.

Этот метод измерения сезонных колебаний основан на отношении фактических месячных данных к скользящей средней, рассчитанной на 12 месяцев. При этом методе помесячные уровни исследуемого показателя за ряд лет сглаживаются 12-месячной скользящей средней. Затем фактические уровни каждого месяца процентируются к скользящей средней. Эти отношения и являются индивидуальными индексами сезонности. Средний индекс сезонности определяется как средняя арифметическая для каждого месяца.

,

,

где yi - реальные уровни ряда;

- выровненные уровни ряда;

- выровненные уровни ряда;

n - количество лет;

is - индекс сезонности индивидуальный.

Тема 11. Индексы

Индекс в переводе с латинского означает показатель. Индексом называется относительная величина, характеризующая изменение сложных экономических явлений по времени, в пространстве и в то же время уровень планового задания и степень выполнения плана.

При помощи индексов можно характеризовать изменения самых различных показателей: цен, себестоимости, товарооборота, численности работающих, производительности труда, заработной платы и т.д.

Исчисление общих индексов, позволяющих соотносить между собой показатели по сложным совокупностям, составляет приём исследования именуемый индексным методом. Под сложной совокупностью, понимается такая совокупность, отдельные элементы которой не подлежат непосредственному суммированию.

Индексный метод позволяет определить влияние отдельных факторов на изменение показателя.Индексный анализ применяется для изучения явления во времени, по территориям, а также для определения влияния факторов на изменение обобщающего показателя.

Индексы позволяют решить следующие задачи:

1. Определить изменение простого явления во времени. Для этого используются индивидуальные индексы, которые равны соотношению уровня явления в отчетном и базисном периодах:

.

.

2. Определить изменение сложного явления во времени. С этой целью применяют сводные (агрегатные) индексы. В зависимости от базы, на которой фиксируются соизмерители, различают индексы Пааше, Ласпейреса, Фишера, Лоу.

a) Индекс Пааше (соизмеритель на отчетном уровне):

где  - уровень индексированной величины в отчетном и базисном периодах;

- уровень индексированной величины в отчетном и базисном периодах;

- уровень соизмерителя в отчетном периоде.

- уровень соизмерителя в отчетном периоде.

б) Индекс Ласпейреса (соизмеритель на базисном уровне):

где  - уровень соизмерителя в базисном периоде.

- уровень соизмерителя в базисном периоде.

в) Индекс Лоу (соизмеритель - средняя из уровней отчетного и базисного периодов):

где  .

.

г) Индекс Фишера (равен средней из индексов Пааше и Ласпейреса)

3. Определить влияние факторов на динамику сложных явлений. Для этого используется система взаимосвязанных индексов.

| Показывает общее изменение изучаемого показателя | ||

| Показывает изменение изучаемого показателя за счет изменения качественного признака | ||

| Показывает изменение изучаемого показателя за счет количествен-ного признака | ||

, ,

|

где  - значения качественного показателя в базисном и отчетном периодах;

- значения качественного показателя в базисном и отчетном периодах;

- значения количественного показателя в базисном и отчетном периодах.

- значения количественного показателя в базисном и отчетном периодах.

4. Определить изменение среднего значения признака и рассчитать влияние факторов на его изменение. С этой целью используют систему индексов постоянного, переменного состава и индекс структурных сдвигов.

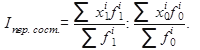

а) Индекс переменного состава показывает общее изменение среднего значения признака:

б) Индекс постоянного состава позволяет определить влияние изменения осредняемого признака на общее изменение средней:

в) Индекс структурных сдвигов отражает изменение средней под воздействием изменения структуры совокупности:

Iпер. состава = Iпост. сост. · Iструкт. сдвигов,

где  - значения осредняемого признака в базисном периоде;

- значения осредняемого признака в базисном периоде;

- значения осредняемого признака в отчетном периоде;

- значения осредняемого признака в отчетном периоде;

- вес осредняемого признака в отчетном и базисном периодах.

- вес осредняемого признака в отчетном и базисном периодах.

Для определения среднего индекса из индивидуальных используют средний арифметический и средний гармонический индексы.

Средний арифметический индекс применяется в том случае, если известен уровень обобщающего явления в базисном периоде ( )

)

,

,

так как из формулы (1)  .

.

Средний гармонический индекс используется тогда, когда известен уровень обобщающего явления в отчетном периоде (x1f1) и получается путем преобразования в средний агрегатного индекса Пааше.

,

,

где  - индивидуальные индексы;

- индивидуальные индексы;

- значения обобщающего показателя в базисном и отчетном периодах.

- значения обобщающего показателя в базисном и отчетном периодах.

Статистика

опорный конспект лекций по дисциплине для специальностей 080114 «Земельно-имущественные отношения»,

080501 «Менеджмент»

Не нашли, что искали? Воспользуйтесь поиском: