ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Модель Миллера-Орра

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчётном счёте представлена на рис.4.3 и заключается в следующем. Остаток средств на счёте хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рис. 4.3. Модель Миллера - Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующий политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчётном счёте (она определяется экспертным путём исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статическим данным определяется вариация ежедневного поступления средств на расчётный счёт (V).

3. Определяются расходы (РХ) по хранению средств на расчётном счёте (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РТ) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчётном счёте (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчётном счёте (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ob=Oh+S.

6. Определяют точку возврата (ТВ) - величину остатка денежных средств на расчётном счёте, к которой необходимо вернуться в случае, если фактический остаток средств на расчётном счёте выходит за границы интервала (ОН, ОВ):

Tв = Он + 1/3*S.

Пример: Имеются следующие данные о денежном потоке на предприятии:

минимальный запас денежных средств (ОН) - 10 тыс. долл.;

расходы по конвертации ценных бумаг (РТ) - 25 долл.;

(РХ - 11,6% в год; 11,6/365=0,03% =0,0003

среднее квадратическое отклонение в день - 2000 долл.

С помощью модели Миллера- Орра определить политику управления средствами на расчётном счёте.

Решение

1. Расчет показателя РХ: (1+РХ)365=1,116,

отсюда: РХ=0,0003, или 0,03% в день.

2. Расчёт вариации ежедневного денежного потока:

V=20002=4000000.

3. Расчёт размаха вариации по формуле:

= 18900 долл.

= 18900 долл.

4. Расчёт верхней границы денежных средств и точки возврата:

ОВ= 1000+18900 долл.=29900 долл.

ТВ=10000+1/3*18900=16300 долл.

Таким образом, остаток средств на расчётном счёте должен варьировать в интервале (10000, 29900); при выходе за пределы интервала необходимо восстановить средства на расчётном счёте в размере 16300 долл.

Модель Стоуна

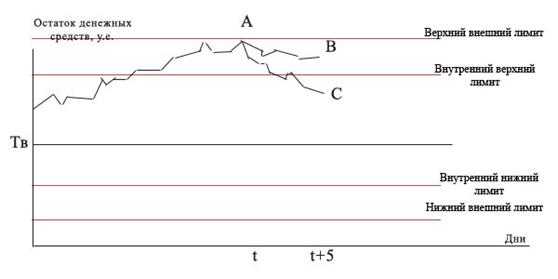

Модель Стоуна[1] в отличие от предыдущей модели больше внимания уделяет уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера-Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Данная модель дополняет модель Миллера-Орра, в которую дополнительно к внешним включаются внутренние контрольные лимиты, устанавливаемые примерно на уровне 10% от размаха вариации средств на расчетном счете. Концепция модели Стоуна представлена на на рис. 4.4.

Рис. Концепция модели Стоуна

Когда в момент времени t остаток денежных средств на расчетном счете достигает верхнего внешнего лимита (точка А), который определяется как верхний предел в модели Миллера-Орра, финансовый менеджер делает прогноз на k (обычно k =5 как и изображено на рис.4.4) предстоящих дней. Если ожидаемый остаток средств в момент времени t + k останется выше внутреннего верхнего лимита (например, его размер определяется в точке B), то на величину (B-Tв) у.е. должны покупаться ценные бумаги. Если же прогноз покажет, что в момент времени t + k остаток окажется ниже внутреннего верхнего лимита (например, точка C), то фирма не должна покупать ценные бумаги. Аналогичные рассуждения верны и в случае нижнего лимита.

Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент времени определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств, тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

30. Использование модели Баумоля в управлении денежными активами

предприятия

Денежные средства и краткосрочные ценные бумаги относят к наиболее ликвидным активам предприятия. В состав денежных средств входят деньги в кассе, на расчетном, валютном, депозитном и иных счетах в банках. Ценные бумаги составляют краткосрочные финансовые вложения и включают финансовые инструменты частных эмитентов и государства. Денежные средства и легко-реализуемые ценные бумаги часто называют денежными активами. Для оптимизации объема денежных средств необходимо предприятие целесообразно оценить:

§ общую величину денежных средств и их эквивалентов;

§ каждую величину денежных средств следует держать на расчетном счете в банке, а какую в форме легко-реализуемых ценных бумаг;

§ когда и в какой сумме осуществлять взаимную трансформацию денежных средств и быстрореализуемых элементов оборотных активов.

Для управления денежной наличностью в практике западных корпораций наибольшее распространение получили математические модели Баумоля, Миллера-Орра, Стоуна и Монте-Карло.

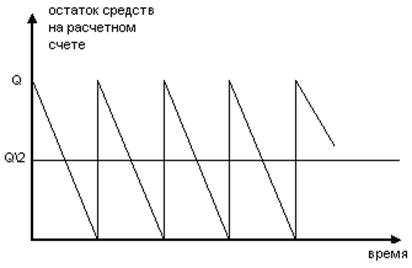

Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного 0.

Однако каждая операция по продаже краткосрочных инвестиционных активов или получению кредита связана для предприятия с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств.

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых инвестиций. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым инвестициям (выраженную десятичной дробью).

Модель Баумоля позволяет определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при которых совокупные потери будут минимальными.

Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с моделью Баумоля имеет следующий вид.

ДАМАКС =

ДАмакс – оптимальный размер максимального остатка денежных активов предприятия;  - оптимальный размер среднего остатка денежных активов предприятия; Р0 – расходы по обслуживанию одной операции пополнения денежных средств; Pд – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым инвестициям), выраженный десятичной дробью; POдо – планируемый объем отрицательного денежного потока по операционной деятельности (суммы расходования денежных средств).

- оптимальный размер среднего остатка денежных активов предприятия; Р0 – расходы по обслуживанию одной операции пополнения денежных средств; Pд – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым инвестициям), выраженный десятичной дробью; POдо – планируемый объем отрицательного денежного потока по операционной деятельности (суммы расходования денежных средств).

Применяя модель Баумоля предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств в течение некоторого периода времени. Все средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги, как только запас денежных средств истощается т.е. становится равным 0 или достигает некоторого заданного уровня безопасности предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначального уровня. Динамика остатка средств на расчетном счету представляет собой пилообразный график.

Q – сумма накопления, Q/2 – средний запас денежных средств

Существенный недостаток модели Баумоля – предположение устойчивости и предсказуемости денежных потоков. Кроме того, она не учитывает сезонности и цикличности производства.

31. Модель Миллера-Орра: сущность, возможности применения

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко. Остаток на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель Миллера-Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S

6. Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Тв = Он + (S / 3)

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера-Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

- хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

- замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

- ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми инвестициями

Не нашли, что искали? Воспользуйтесь поиском: