ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Оборотные фонды и оборотные средства

Для того чтобы любой объект начал работать, недостаточно только производственные мощности в соответствии с вложением капитала в основные фонды, составляющие средства труда. Необходимы еще сырье, материалы и другие средства обеспечения производства, называемые предметами труда.

Эти затраты впоследствии будут компенсированы при получении суммы реализации за проданную продукцию. Но в самом начале производственной деятельности этих средств еще нет и приходится их авансировать — создавать оборотные фонды и оборотные средства.

Оборотные средства — это авансированный капитал, который полностью поглощается в процессе производства; эти средства равны величине эксплуатационных расходов за один их оборот. Оборотные средства — это оборотные фонды и средства обращения в денежном выражении. Часть их функционирует в сфере производства, другая — в сфере обращения. Делятся на собственные и заемные (кредиты банка), нормируемые и ненормируемые.

Оборотные фонды — часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на производимый продукт. Состоят! из предметов труда, производственных запасов и незавершенной продукции.

Оборотный капитал — часть производительного капитала на сырье, материалы, рабочую силу), которая переносит свою на вновь созданный продукт полностью и возвращается собственнику в денежной форме в конце каждого кругооборота капитала.

Фонд обращения — средства предприятий, функционирующие в сфере обращения; составная часть (более 20 %) оборотных средств. Включают также средства снабженческих, сбытовых и торговых организаций, запасы готовой продукции, денежные суммы в кассе предприятия, на его счете в банке и в расчетах.

Оборотные фонды в энергетике включают сырье (предмет труда, составляющий вещественную основу изготовляемого продукта, являющийся сам продуктом труда другого предприятия и обладающий стоимостью), топливо, вспомогательные материалы, малоценные и быстроизнашивающиеся предметы (на складах предприятия), незавершенное производство (предметы труда, находящиеся в стадии обработки) и полуфабрикаты собственного изготовления (в процессе производства).

Наряду с оборотными фондами, занятыми в сфере производства (топливо, вспомогательные материалы и т.п.), предприятие располагает средствами, находящимися в сфере обращения (деньги в банке, абонентская задолженность за потребленную энергию и т.п.), т.е. фондами обращения.

Оборотные фонды и фонды обращения, выраженные в денежной форме, составляют оборотные средства предприятия. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов и незавершенного производства), то фондов обращения (в виде денежных средств).

Подавляющая часть оборотных средств относится к нормируемым; к ненормируемым оборотным средствам относятся товары, отгружаемые покупателям, денежные средства и средства в расчетах. Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов в денежном выражении.

Состав и структура оборотных средств на некоторых энергетических предприятиях показаны в табл. 4.3.

Таблица 4.3. Структура нормируемых оборотных средств энергетических предприятий, % с округлением

| Оборотные средства | Энергосистемы | ТЭС | ГЭС | ПЭС | Ремонтные предприятия |

| Сырье, основные материалы | - | - | - | - | |

| Вспомогательные материалы | |||||

| Топливо | - | ||||

| Запасные части | |||||

| Малоценные и быстроизнашивающиеся предметы | |||||

| Итого производственные запасы | |||||

| Абонентская задолженность | - | - | - | - | |

| Прочие нормируемые оборотные средства | |||||

| Всего |

Оборот — это время от начала работы до получения оплаты за продукцию или, в последующие периоды, за время между получением платжей за произведенную и проданную продукцию.

Отношение календарного времени (года) ко времени оборота называется скоростью оборота.

Например, величина оборотных средств в котельных определяется стоимостью запаса топлива (70—80 % от суммы оборотных средств), размеры которого должны предусматривать работу котельной в течение месяца (не считая аварийного запаса). При двухнедельной оплате потребителями отпущенного тепла этот запас мог бы стать вдвое меньшим, не месячным, а двухнедельным.

Как указывалось выше, состав оборотных фондов и средств почти такой же, как и состав годовых издержек производства (годовых эксплуатационных расходов). Однако здесь необходимо предусмотреть только самые неотложные платежи — на приобретение средств труда (основных и вспомогательных сырья, материалов, топлива, энергии, воды и т.п.) и покрытие некоторой части прочих (в энергетике — общесистемных, общестанционных или общесетевых) расходов. Отчисления в амортизационный и ремонтный фонды, оплату части налогов, включаемых в себестоимость, и процентов по кредитам можно производить за пределами времени оборота, в течение года (или, как это делается на практике, раз в году). Отсюда вырисовывается состав оборотных фондов и средств и его отличие от состава издержек.

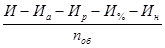

Указанные обстоятельства, а также приведенные выше понятия, относящиеся к оборотным фондам (Fo6, руб), целесообразно представить в виде алгебраических выражений, поскольку они связаны между собой следующими соотношениями:

n=  (4.10)

(4.10)

F=  (4.11)

(4.11)

де nоб — скорость оборота, оборотов/год; Тк — календарное время, год; Тоб — время оборота, доли года или месяцы; И — годовые издержки производства, руб/год; Ир — годовые отчисления в ремонтный фонд, руб/год; Иа -— годовые амортизационные отчисления, руб/год; И% — годовые расходы по оплате процентов по кредитам банка (если эти расходы разрешено включать в издержки), руб/год; Ин — сумма налогов, оплачиваемых из себестоимости производства, руб/год.

Таким образом, экономическая категория «оборотные фонды и оборотные средства»:

— это авансированный капитал, в течение оборота не дающий дохода, прибыли, поэтому его величину стремятся минимизировать;

— они состоят из оборотных фондов, имеющих материальное выражение — топливо, сырье, материалы и т.п.; и оборотных средств, представляющих собой денежные средства в банке (депозиты) и предназначенных для выплаты заработной платы и оплаты услуг в течение периода оборота;

— оборотные фонды и средства полностью поглощаются в процессе производства и всю свою стоимость переносят на продукцию;

— характеризуются скоростью оборота, равным отношению календарного фонда времени ко времени оборота.

Не нашли, что искали? Воспользуйтесь поиском: