ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

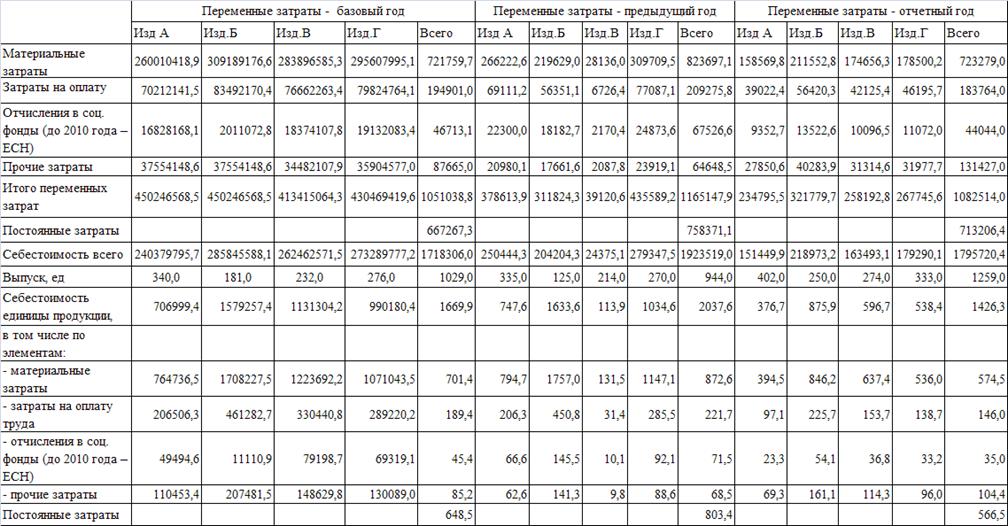

Анализ затрат на производство продукции

Затраты на производство продукции являются фактором (при прочих равных условиях), определяющим рентабельность основной деятельности промышленного предприятия. Затраты рассматриваются относительно выпуска товарной продукции.

Источником информации для анализа служат данные по элементам затрат из раздела «Расходы по обычным видам деятельности» формы №5 и данные объема товарной продукции из таблицы 1. Первоначально по исходным данным, отраженным в таблице 4, определяются показатели динамики суммы затрат, в том числе по элементам. Аналитически оценивается влияние отдельных элементов затрат на изменение их суммы.

Из таблицы 4 видно, что за затраты в 2011 и 2012 гг. растут, особенно тенденция роста заметна в 2012 году, когда затраты возросли до +1389133 тыс. руб., хотя в предыдущем периоде они составляли +865228 тыс. руб. Это связано с увеличением объемов производства и реализации в 2012 году по сравнению с 2011 годом на 523905 тыс. руб. Следует также отметить, что наибольшее влияние на изменение суммы затрат оказали затраты на оплату труда и прочие затраты в периоде 2010-2011гг., а в 2012 значительную долю стали занимать и материальные затраты.

Затем рассчитываются затраты на единицу (рубль) товарной продукции в сумме и по элементам путем деления полной себестоимости товарной продукции на стоимость товарной продукции в оптовых ценах (без налога на добавленную стоимость). Данные также отражаются в таблице 4. Далее анализируются затраты по видам продукции в разрезе условно-переменных и условно-постоянных издержек. Для этого требуется использовать учетные данные по предприятию, раскрывающие переменные издержки по видам продукции и постоянные затраты по их элементам.

Таблица 4 – Анализ затрат

Затем оставшиеся постоянные издержки распределяются по видам продукции пропорционально заработной плате в переменных затратах и рассчитывается суммарная полная себестоимость по видам продукции. Делением суммарной полной себестоимости на натуральные объемы производства соответствующих видов продукции находится себестоимость единицы товарной продукции (всего и по элементам затрат). Далее заполняется таблица 5.

Для наглядности можно построить график изменения затрат по элементам, изображенный на рисунке 3.

Рисунок 3 – Изменение затрат по элементам, тыс. руб.

Из графика видно, что в 2012 году материальные затраты значительно не изменились, по сравнению с 2010 и 2011 гг., и составили +723279 тыс. руб., значительное увеличение в отчетном году не наблюдается и по постоянным затратам, равным +713206 тыс. руб., наряду с этим можно заметить незначительное снижение затрат на оплату труда в 2012 году по сравнению с 2010г.

Таблица 5 - Данные о затратах на производство продукции

На основании таблицы 5 можно построить график изменения себестоимости всей продукции на всем анализируемом периоде и диаграмму структуры себестоимости продукции, представленные на рисунке 4.

Рисунок 4 – Структура себестоимости продукции, тыс. руб.

Анализируя диаграмму и данные таблицы 5, можно сделать вывод, себестоимость продукции в 2012 году снизилась на 611 тыс. руб. по сравнению с 2011, и на 243 тыс. руб. по сравнению с 2010 годом. Также можно отметить, что наибольшую долю в структуре себестоимости продукции занимают постоянные затраты, подобная тенденция прослеживается во всем анализируемом периоде, так же значительную долю занимают материальные затраты в 2010-2012 гг.

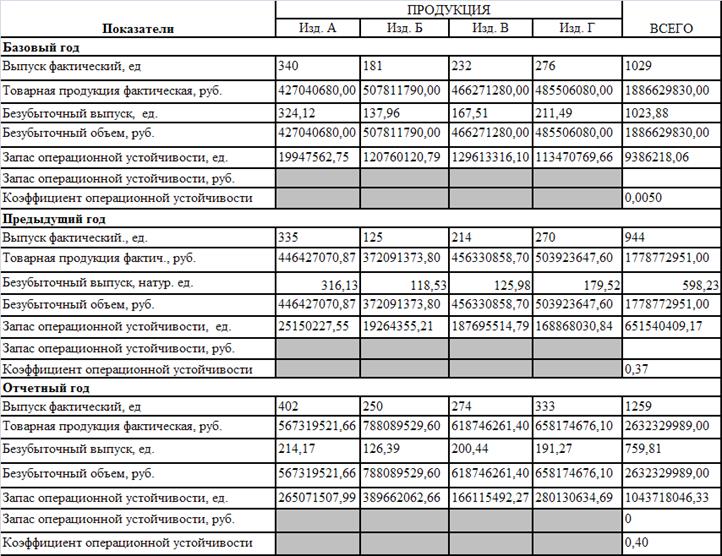

Данные о фактических объемах производства, расчетных безубыточных объемах, операционной устойчивости, коэффициентах операционной устойчивости заносятся в таблицу 6, далее строится график безубыточного объема по каждому виду продукции. Анализ безубыточности производства проводится в целях изучения зависимости между изменениями объема производства, издержками и прибылью.

Рисунок 5 – Безубыточный объем по каждому виду продукции, натур.ед.

На основании данных таблицы 6 можно построить график изменения запаса операционной устойчивости по каждому виду продукции на протяжении всего анализируемого периоде, изображенный на рисунке 6.

Рисунок 6 – Изменение запаса операционной устойчивости, тыс. руб.

Из рисунка видно, что наибольшим запасом операционной устойчивости в 2012 году обладает КБРЭА-1М2, хотя в период с 2010 по 2011 гг. данный показатель по этому изделию был самым минимальным. В целом можно в период с 2010 по 2012 гг. отметить тенденцию как к росту, так и к снижению запаса операционной устойчивости.

Таблица 6 – Маржинальный анализ объема производства и затрат

Не нашли, что искали? Воспользуйтесь поиском: