ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

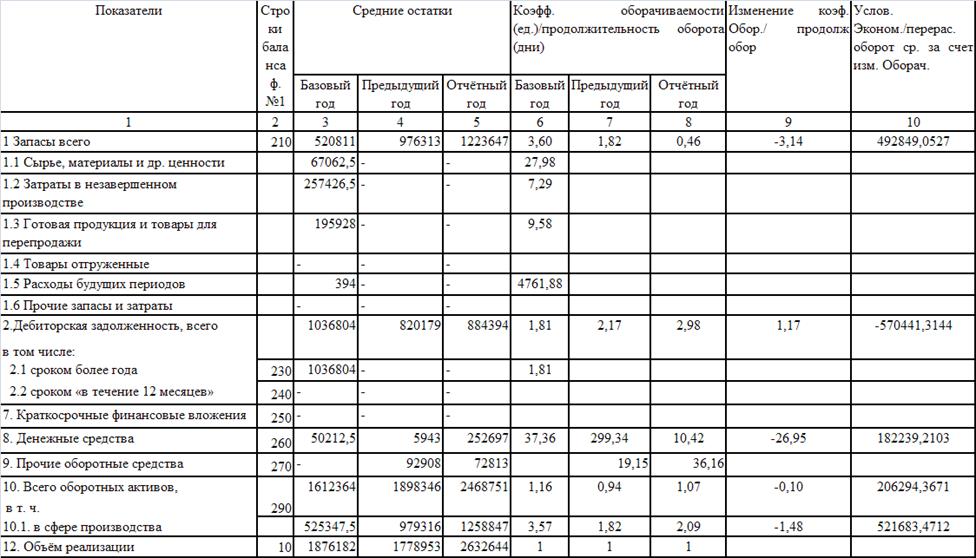

Анализ интенсивности использования капитала

Анализ позволяет выявить влияние факторов на изменение интенсивности использования капитала. Интенсивность использования капитала оценивается показателями оборачиваемости и продолжительности оборота.

Коэффициент оборачиваемости оборотных активов равен:

Расчет коэффициента оборачиваемости представлен в таблице 15.

Таблица 15 – Коэффициент оборачиваемости оборотных активов

| РП | |||

| ОАср | |||

| Кобоа | 1,16 | 0,94 | 1,07 |

Продолжительность оборота оборотных активов:

Расчет продолжительности оборота представлен в таблице 16.

Таблица 16 – Продолжительность оборота оборотных активов

| РП | |||

| ОАср | |||

| Д | |||

| Тобоа |

На основании таблиц 15 и 16 можно сделать вывод, что количество оборотов имеет тенденцию к снижению в периоде с 2011 по 2012 года и к росту в периоде с 2010 по 20112, а продолжительность оборота достигает своего максимума в 2011 году.

Расчет коэффициентов оборачиваемости и продолжительности оборота оборотных активов и их элементов сводится в таблицу 17.

Таблица 17 – Расчет оборачиваемости оборотных активов

Затем рассматривается оборачиваемость всего капитала.

Коэффициент оборачиваемости капитала определяется по формуле:

где  - доля оборотных активов в валюте баланса;

- доля оборотных активов в валюте баланса;

КОБОА – коэффициент оборачиваемости оборотных активов.

Период оборота капитала:

где ТОБОА – период оборота оборотных активов.

Оценивается условная экономия/перерасход капитала в результате изменения оборачиваемости:

Определяется условный прирост/снижение прибыли от продаж за счет изменения оборачиваемости капитала:

Результаты расчетов представим в таблице 18.

Таблица 18 – Расчеты оборачиваемости всего капитала

Результаты аналитических расчетов могут быть сведены в таблицу 19.

Таблица 19 - Оценка изменений интенсивности использования капитала.

Не нашли, что искали? Воспользуйтесь поиском: