ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ эффективности использования капитала

Анализ эффективности использования капитала проводится по показателям рентабельности активов и рентабельности собственного капитала предприятия.

Для обеспечения связи рентабельности активов с бухгалтерской отчетностью (РСБУ), используемой в качестве источника информации, и связи с обоснованием финансового левериджа, рентабельность активов определяется по прибыли от продаж:

где ПрПРОД - прибыль от продаж;

АСР – средняя величина активов в анализируемом периоде.

Расчет рентабельности активов по прибыли от продаж представлен в таблице 11.

Таблица 11 – Рентабельность активов по прибыли от продаж

| ПРпрод | |||

| Аср | |||

| ROA | 0,06 | 0,02 | 0,05 |

Проиллюстрируем полученный результат на рисунке 12.

Рисунок 12 – Изменение рентабельности активов по прибыли от продаж

Как видно из графика, рентабельность активов в 2012 году по сравнению с 2010 годом уменьшилась на 0,1 %.

Далее выполняется факторный анализ динамики ROAПРОД в анализируемые периоды по модели Дюпона:

где RПРОД – рентабельность продаж;

- оборачиваемость капитала.

- оборачиваемость капитала.

Далее анализируется рентабельность собственного капитала:

где ROЕ – рентабельность собственного капитала;

ПрЧИСТ – чистая прибыль;

СКСР – среднегодовая стоимость собственного капитала.

Данные расчета рентабельности собственного капитала представлены в таблице 12.

Таблица 12 - Рентабельность собственного капитала

| ROЕ | 0,006 | 0,05 | 0,002 |

| Прчист | |||

| СКср |

Представим результаты расчета на рисунке 13.

На основании рисунка 13 и данных таблицы 12 можно сделать вывод, что рентабельность собственного капитала в 2012 году снизилась на 0,4% по сравнению с 2010 годом.

Рисунок 13 – Динамика рентабельности собственного капитала

Факторный анализ ROE в анализируемые периоды производится по модели:

.

.

где  - доля чистой прибыли в прибыли от продаж;

- доля чистой прибыли в прибыли от продаж;

МК – так называемый мультипликатор капитала, то есть сумма активов, приходящихся на рубль собственного капитала.

Факторный анализ ROE в 2011 году:

0,093

0,093

-0,073

-0,073

0,009

0,009

Факторный анализ ROE в 2012 году:

0,415

-0,375

0,00001

0,00001

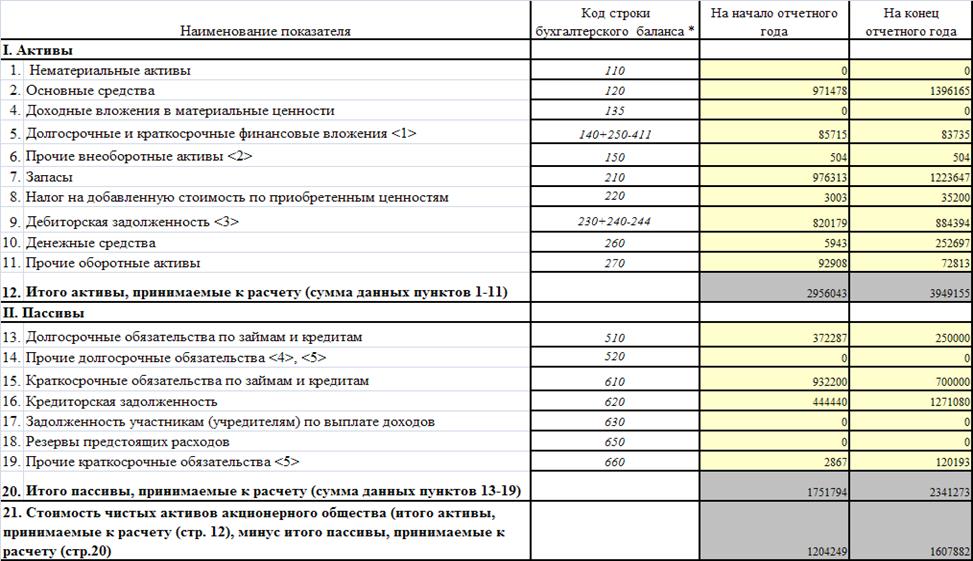

Расчет чистых активов в рассматриваемые периоды производится в соответствии с таблицей 14.

Затем оценивается эффективность использования капитала через прирост чистых активов на единицу примененного капитала:

где ЧА1 – чистые активы на конец года (периода);

ЧА0 – чистые активы на начало года (периода);

ДИВВЫП – выплаченные за анализируемый год дивиденды (из формы №4 с учетом определенных выше процентных выплат);

АСР – среднегодовая стоимость активов (капитала).

Оценка эффективности использования капитала через прирост чистых активов на единицу примененного капитала представлена в таблице 13.

Таблица 13 - Эффективность использования капитала через прирост чистых активов на единицу примененного капитала

| ЧА1 | |||

| ЧА0 | |||

| ДИВвып | |||

| Аср | 72844326,5 | ||

| Чаед | 0,13 | 0,71 | 0,34 |

Можно проиллюстрировать полученный результат графически на рисунке 14.

Рисунок 14 – Динамика эффективности использования капитала

На рисунке 14 видно, что за весь анализируемый период эффективность использования капитала через прирост чистых активов на единицу примененного капитала изменяется в разных направлениях. Наблюдается значительный рост эффективности использования капитала через прирост чистых активов на единицу примененного капитала в 2010 году и резкий спад данного показателя в 2011г.

Таблица 14 – Расчет чистых активов

Не нашли, что искали? Воспользуйтесь поиском: