ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ структуры, состояния, движения и обновления основных фондов

Основные средства (ОС) являются одним из важнейших факторов производства. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций.

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Цель анализа – оценить состояние, структуру и динамику основных фондов предприятия, сформировать рекомендации по обновлению основных фондов и улучшению их структуры.

Данные для анализа находятся в форме 1 (балансовая стоимость ОФ) и приложении по форме 5 (первоначальная стоимость ОФ и износ). Анализ проводится за весь период наблюдения – по состоянию на начало базисного года и на конец отчетного года. Необходимо определить динамику суммы и структуры основных фондов, оценить тенденции происходящих изменений. Структура ОФ характеризуется при этом соотношением активной и пассивной частей. Состояние основных фондов оценивается коэффициентами:

КИЗН = АФНАЧ.ИЗН/ФПЕРВ - коэффициент износа (коэффициент амортизации),

КГОДН = 1 - КИЗН – коэффициент годности (доля остаточной стоимости в первоначальной стоимости ОС),

где АФНАЧ.ИЗН – начисленный износ ОФ (начисленная амортизация),

ФПЕРВ – первоначальная стоимость ОФ.

Данные коэффициенты рассчитываются по активной и пассивной частям ОФ и группам ОФ, указанным в таблицах 7.

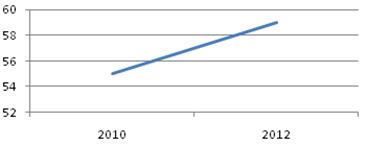

По данным из таблицы 7 можно построить график изменения коэффициента износа, представленный на рисунке 7.

Рисунок 7 – Динамика коэффициента износа

На основе таблицы 7 и рисунка 7 можно сделать вывод о том, что коэффициент износа увеличивается с 55% до 59%.

Также можно построить гистограмму динамики коэффициента износа и коэффициента годности основных фондов, изображенную на рисунке 8.

Рисунок 8 – Коэффициенты годности и износа ОФ, %

Движение основных фондов рассматривается за весь анализируемый период – на начало базисного года и на конец отчетного года.

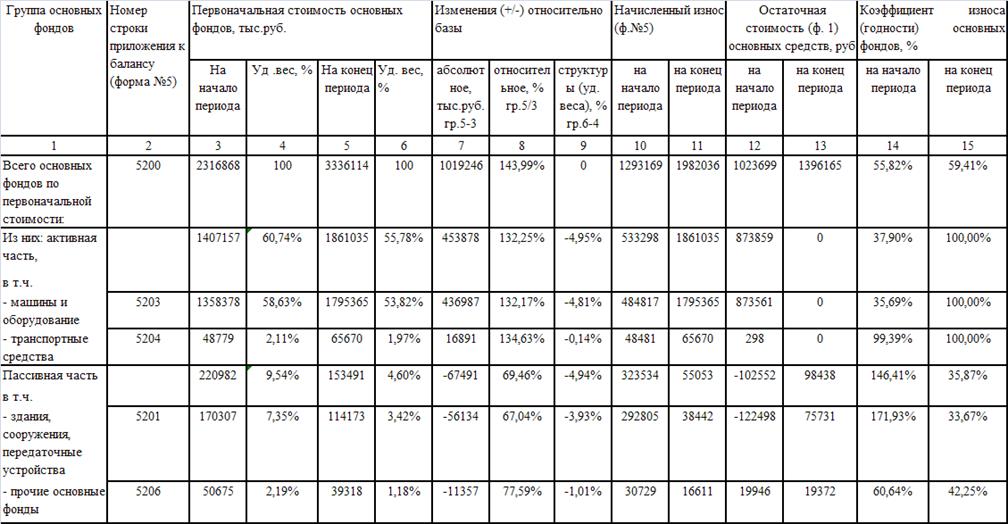

Таблица 7 – Анализ структуры и состояния основных фондов (основных средств).

Движение основных фондов характеризуется следующими коэффициентами:

КОБНОВ = ФП/ ФК - коэффициент обновления,

КИНТ.ОБНОВ = ФВ/ ФП - коэффициент интенсивности обновления,

КТЕМПАПОСТ = (ФП – ФВ)/ФН - коэффициент темпа поступления (коэффициент прироста),

КВЫБЫТ = ФВ/ ФН – коэффициент выбытия.

ФК – стоимость основных фондов на конец года;

ФН – стоимость основных фондов на начало года;

ФП – стоимость поступивших в анализируемом периоде основных фондов;

ФВ – стоимость выбывших в анализируемом периоде основных фондов.

Анализируя данные таблицы 8, можно заметить, что коэффициент износа основных средств больше 50% (55% и 59%) – это говорит о том, что более 50% основных средств изношены, а это является отрицательным показателем для предприятия.

Может быть также получена оценка периода полного обновления действующих на момент расчета основных фондов.

По экономическому содержанию обновление основных фондов – это снижение уровня их износа. Исходя из этого понимания обновления основных фондов, период полного обновления можно оценивать следующим образом:

,

,

где КИЗН.К.,КИЗН.Н. – коэффициенты износа на конец и начало анализируемого периода;

ТАН – длительность анализируемого периода в годах;

ФПЕРВ, ФОСТ – первоначальная и остаточная стоимость основных фондов (основных средств).

В данном случае период полного обновления характеризуется условным интервалом времени, за который произойдет обнуление износа ОФ, если не начислять износ после окончания анализируемого периода.

Данные по расчету периода полного обновления основных фондов представлены в таблице 8.

Можно проанализировать движение ОФ на предприятии, представленное в таблице 8 и рассмотреть динамику поступления и выбытия основных фондов на предприятии, изображенную на рисунке 9.

Рисунок 9 - Динамика поступления и выбытия основных фондов, тыс. руб.

Из рисунка видно, что в периоде с 2010 по 2012 гг. наблюдается значительное превышение объема выбывших основных фондов над объемом поступивших.

Период полного обновления основных фондов составляет 12 лет, а их активной части – 9 лет.

Таблица 8 – Анализ движения и обновления основных производственных фондов

На основании статистических исследований может быть получен некоторый диапазон рекомендуемого уровня износа ОФ и их групп для предприятий различных отраслей по видам основных фондов. Исходя из значений рекомендуемых уровней износа, может быть оценен условный период их достижения активной и пассивной частями основных фондов:

где ТОБН до Норм – расчетный период обновления активной/пассивной части ОФ до рекомендуемого уровня износа КИЗН.РЕК.

Для оценки обновления по показателю ТОБНдоНорм принимаются следующие рекомендуемые уровни износа: коэффициент износа активной части ОФ КИЗН.АКТ =0,35; коэффициент износа всех ОФ КИЗН.ОФ =0,5.

Тобн.до.норм.ОФ= 14 лет; Тобн.до.норм.АКТ = 10 лет.

Не нашли, что искали? Воспользуйтесь поиском: