ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Анализ финансового состояния предприятия. Раздел I. Организационно-экономическая характеристика СПК «Агрофирма Согратль»

Содержание

Раздел I. Организационно-экономическая характеристика СПК «Агрофирма Согратль»

Раздел II.Анализ финансово-хозяйственной деятельности СПК «Агрофирма Согратль»

2.1Анализ финансового состояния предприятия СПК «Агрофирма Согратль»

2.2 Анализ финансового результата СПК «Агрофирма Согратль»

2.3.Анализ основных средств СПК «Агрофирма Согратль»

2.4 Анализ использования материальных ресурсов СПК «Агрофирма Согратль»

2.5 Анализ затрат на производство СПК «Агрофирма Согратль»

2.6 Анализ объемов производства и реализации продукции СПК «Агрофирма Согратль»

2.7.Анализ использования трудовых ресурсов и фонда оплаты труда СПК «Агрофирма Согратль»

2.8 Анализ эффективности использования капитала СПК «Агрофирма Согратль»

2.9 Анализ инвестиционной и инновационной деятельности СПК «Агрофирма Согратль»

2.10 Основные показатели финансово – хозяйственной деятельности предприятия СПК «Агрофирма Согратль»

2.11.Пояснительная записка

Приложения

Раздел I. Организационно-экономическая характеристика СПК «Агрофирма Согратль»

В ходе прохождения производственной практики в сельскохозяйственном производственном кооперативе «Агрофирма Согратль» Гунибского района (далее - СПК Агрофирма «Согратль») было проведено настоящее исследование.

СПК «Агрофирма Согратль» образовано в результате перерегистрации Колхоза «Согратль» в соответствии с Гражданским кодексом РФ, Федеральным законом от 08.12.1995 г. №193-ФЗ «О сельскохозяйственной кооперации».

СПК «Агрофирма Согратль» расположено по адресу: Республика Дагестан, Гунибский район, селение Согратль. Территория предприятия расположена на высоте от 1500 до 2000 метров над уровнем моря. Предприятие имеет статус юридического лица и функционирует в организационно-правовой форме производственного кооператива. В соответствии со ст. 107 Гражданского Кодекса РФ производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его участниками имущественных паевых взносов.

СПК «Агрофирма Согратль» является коммерческой организацией и ставит основной задачей своей производственной деятельности получение максимальной прибыли.

В соответствии с Уставом СПК «Агрофирма Согратль» занимается следующими видами производственной деятельности:

- производство, переработка, сбыт сельскохозяйственной продукции;

- торговая деятельность;

- бытовое обслуживание;

- оказание других услуг.

Основным видом деятельности предприятия является производство и реализация сельскохозяйственной продукции, а именно:

- разведение крупного и мелкого рогатого скота;

- молочное животноводство;

- выращивание, переработка и реализация зерна;

- птицеводство.

Производственно-финансовая деятельность СПК «Агрофирма Согратль» осуществляется на основе хозяйственного расчета, самофинансирования и самоокупаемости, широкого применения моральных и материальных стимулов, направленных на развитие производства и повышение рентабельности предприятия.

Предприятие учреждено в соответствии с решением о создании от 20ноября 2010 года. Срок действия предприятия не ограничен. СПК «Агрофирма Согратль» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных действующим законодательством РФ.

Финансовый год СПК «Агрофирмы Согратль» начинается с 1 января и заканчивается 31 декабря.

СПК «Агрофирма Согратль» ставит основной задачей получение максимальной прибыли, что достигается за счет укрепления и развития кооператива, неуклонного повышения производительности труда и эффективности коллективно-долевого производства, увеличения производства и продажи сельскохозяйственной продукции путем интенсификации и дальнейшего технологического перевооружения производства, улучшения бытовых условий их жизни.

СПК «Агрофирма Согратль» действует на основании Устава, а также действующих законодательных и иных правовых актов.

СПК «Агрофирма Согратль» вправе иметь печать со своим наименованием, штамп, фирменные бланки, счета (включая валютные) в бланках в соответствии с действующим законодательством.

Имущественные и иные отношения членов также строятся на основе Устава.

СПК «Агрофирма Согратль» несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Экономической основой СПК «Агрофирма Согратль» является коллективно-долевая.

Как видно на рисунке 1 высшим органом управления кооператива является общее собрание членов кооператива. Общее собрание кооператива избирает председателя правления и ее членов, а также ревизионную комиссию. Основным исполнительно-распорядительным органом предприятия является Правление, которым руководит председатель Правления.

| Птицеводство |

| Юрисконсульт |

| Общее собрание кооператива |

| Правление |

| Председатель правления |

| Ревизионная комиссия |

| Главный бухгалтер |

| Производственный отдел |

| Главный инженер |

| выращивание, переработка и реализация зерна |

| разведение крупного и мелкого рогатого скота |

| Молочное животноводство |

Рис. 1. Организационная структура СПК «Агрофирма Согратль»

Управление делами кооператива осуществляется на основе широкой демократии, активного участия членов и выходцев села.

Общее собрание кооператива:

-принимает Устав кооператива, вносит в него изменения и дополнения;

-избирает председателя кооператива, правление и ревизионную комиссию, заслушивает отчеты об их деятельности;

-принимает правила внутреннего распорядка, положения об оплате труда, внутрихозяйственном расчете и другие внутрихозяйственные нормативные акты, вносить в них дополнения и изменения;

-рассматривает и утверждает годовой отчет, устанавливает порядок распределения доходов, размеры и направления использования фондов и резерв.

Собственность СПК «Агрофирма Согратль» неприкосновенна и находится под защитой государства. Имущество может быть изъято только по решению суда.

Для осуществления своей деятельности и дальнейшего роста производства СПК «Агрофирма Согратль» планомерно и производительно использует и пополняет основные и оборотные производственные фонды. Эти фонды являются неделимыми - средства их не подлежат распределению между членами СПК «Агрофирма Согратль» и используется только по целевому назначению.

Для покрытия убытков, а также для иных целей, установленных общим собранием, СПК «Агрофирма Согратль» создает резервный фонд, который является неделимым.

СПК «Агрофирма Согратль» производит амортизационные отчисления на полное восстановление основных фондов.

Производственно-финансовая деятельность СПК «Агрофирма Согратль» осуществляется на основе хозяйственного расчета, самофинансирования и самоокупаемости широкого применения моральных и материальных стимулов, направленных на развитие производства и повышение рентабельности хозяйства.

Важнейшим направлением деятельности СПК «Агрофирма Согратль» является проведение активной социальной политики.

Экономической основой СПК «Агрофирма Согратль» является паевой фонд кооператива созданный на основе паевых взносов членов кооператива, который состоит из принадлежащих им предприятий, зданий, сооружений, тракторов, комбайнов и других машин и оборудования, продуктивного племенного и рабочего скота, многолетних насаждений, ирригационных сооружений, произведенной продукции, денежных средств или иного имущества. Для осуществления своей деятельности и дальнейшего роста производства СПК «Агрофирма Согратль» планомерно и производительно использует и пополняет основные и оборотные производственные фонды.

СПК «Агрофирма Согратль» в соответствии с действующим законодательством РФ осуществляет учет результатов своей деятельности, ведет оперативный, бухгалтерский, статистический учет и отчетность и несет ответственность за их достоверность.

Ликвидация предприятия производится по решению Общего собрания в установленном порядке, в рамках действующего законодательства.

Раздел II. Анализ финансово – хозяйственной деятельности «Агрофирмы Согратль»

Анализ финансового состояния предприятия

Важнейшим документом ФО является баланс предприятия - форма №1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат основой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размере финансового риска. СХК «Согратль» составляет не только бухгалтерскую отчетность, но и статистическую и налоговую.

Налоги и сборы уплачиваются во все уровни бюджета, своевременно. Заработная плата выдается всегда вовремя.

Практически все платежи осуществляются через расчетный счёт.

Эту работу осуществляет специально созданная ревизионная комиссия.

Внешний контроль проводят: налоговая инспекция, отделения пенсионного фонда и фонда социального страхования.

Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Признаки хорошего баланса:

-валюта баланса в конце отчетного периода увеличивается по сравнению с началом;

-собственный капитал превышает заемный и темпы его роста выше,чем темпы роста заемного капитала;

-темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

-темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

- наличие нераспределенной прибыли;

- доля собственных средств не менее 10%.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса обычно охвачено очень много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Таблица 1

Сравнительный аналитический баланс СПХ Агрофирма «Согратль» за 2012-2013г.

| Статья баланса | Код строки | Абсолютные величины (тыс.руб.) | В % к итогу баланса | Изменения (+,-) | |||||

| В абсол-ых величинах | В структуре | В %-х к 2011 г. | В %-х к валюте баланса | ||||||

| А | Б | ||||||||

| 1. Внеоборотные активы | 65,68 | 61,99 | 4901,00 | -3,69 | 6,40 | 33,01 | |||

| Нематериальные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Результаты исследований и разработок | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Основные средства | 57,13 | 56,85 | -0,28 | 12,18 | 54,63 | ||||

| Доходные вложения в материальные ценности | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Финансовые вложения | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Отложенные налоговые активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Прочие внеоборотные активы | 8,55 | 5,14 | -3209 | -3,41 | -32,19 | -21,62 | |||

| 2. Оборотные активы | 34,32 | 38,01 | 9944,00 | 3,69 | 24,85 | 66,99 | |||

| Запасы | 25,01 | 31,30 | 6,28 | 41,05 | 80,64 | ||||

| НДС по приобритенным ценностям | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Дебиторская задолженность | 7,33 | 4,42 | -2739 | -2,91 | -32,04 | -18,45 | |||

| Финансовые вложения(за искл.ден.эквивал) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Денежные средства и денежные документы | 1,97 | 2,29 | 0,32 | 30,94 | 4,80 | ||||

| Прочие оборотные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Баланс (Актив) | 12,73 | 100,00 | |||||||

| 3. Капитал и резервы | 89,87 | 80,87 | 1511,00 | -9,00 | 1,44 | 10,18 | |||

| Уставный капитал (складочный кап). | 0,12 | 0,10 | -0,01 | 0,00 | 0,00 | ||||

| Собственные акции, выкуп у акционеров | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Переоценка веоборотных активов | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Добавочный капитал (без переоценки) | 25,35 | 22,48 | -2,86 | 0,00 | 0,00 | ||||

| Резервный капитал | 16,69 | 14,80 | -1,89 | 0,00 | 0,00 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 47,72 | 43,48 | -4,24 | 2,72 | 10,18 | ||||

| 4. Долгосрочные обязательства | 6,64 | 4,60 | -1700,00 | -2,04 | -21,96 | -11,45 | |||

| Заемные средства | 5,83 | 3,88 | -1700 | -1,95 | 0,00 | -11,45 | |||

| Отложенные налоговые обязательства | 0,81 | 0,72 | -0,09 | 0,00 | 0,00 | ||||

| Оценочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Прочие обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| 5. Краткосрочные обязательства | 3,49 | 14,54 | 15034,00 | 11,04 | 369,20 | 101,27 | |||

| Заемные средства | 0,00 | 3,80 | 3,80 | 0,00 | 33,68 | ||||

| Кредиторская задолженность | 3,49 | 10,73 | 7,24 | 246,95 | 67,61 | ||||

| Доходы будущих периодов | 0,01 | 0,00 | -2 | 0,00 | 0,00 | -0,01 | |||

| Оценочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Прочие обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Баланс (Пассив) | 12,73 | 100,00 |

Анализируя данные бухгалтерского баланса Агрофирмы «Согратль» за 2012-2013гг., следует отметить увеличение активов организации в отчетном году на 14845 тыс.руб. или на 12,73%. В общей совокупности активов организации в отчетном году наибольшая доля пришлась на внеоборотные активы, которые составили 64,99%. Это значит, что предприятием в отчетном периоде во внеоборотные активы было вложено больше средств, чем в оборотные, что может говорить об увеличении имущественного потенциала организации. Сумма оборотных средств увеличилась на 9944 тыс.руб. (3,69%), преимущественно за счет значительного увеличения запасов на 11971 тыс.руб.

Дебиторская задолженность в отчетном периоде также уменьшилась на 2739 тыс.руб. (32,04 %). Уменьшение дебиторской задолженности означает, что количество дебиторов уменьшается либо суммы долгов со стороны дебиторов уменьшаются, что является положительным фактом.

В свою очередь, денежные средства увеличились в отчетном периоде по сравнению с базисным на 712 тыс.руб. (0,32%), что является негативным фактором, отражающим отток денежных средств на предприятии.

Доля собственного капитала на конец отчетного периода увеличилась на 1511 тыс.руб. (1,44%). Это говорит о стабильной финансовой устойчивости организации, так как темпы роста заемного капитала намного опережают темпы роста собственного капитала.

Следует отметить снижение такого раздела баланса, как «Долгосрочные обязательства» (2,04%) и увеличение такого, как «Краткосрочные обязательства» (11,04%), что говорит о значительных выплатах по долгосрочным кредитам и займам в отчетном году, а также о новых краткосрочных займах.

К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, остатки незавершенного производства, готовой продукции, а также текущая часть расходов будущих периодов.

Анализ оборотных активов по данным бухгалтерской отчетности направлен на изучение их состава, структуры, степени ликвидности.

Используя исходные данные Ф№1 «Бухгалтерский баланс» провести анализ состава и структуры оборотных активов Агрофирмы «Согратль» за 2012-2013гг. Расчетные данные представить в виде таблицы (табл. 2), сделать выводы.

Таблица 2

Анализ состава и структуры оборотных

активов Агрофирмы «Согратль» за 2012-2013гг.

| Статья баланса | Код строки | 2012г. | 2013г. | ||

| в абсол. вел., тыс.руб | в %-х к итогу | в абсол. вел., тыс.руб | в %-х к итогу | ||

| А | |||||

| Запасы | 72,88 | 82,34 | |||

| НДС по приобритенным ценностям | - | - | |||

| Дебиторская задолженность | 21,36 | 11,63 | |||

| Финансовые вложения | - | - | |||

| Денежные средства и денежные документы | 5,75 | 6,03 | |||

| Прочие оборотные активы | - | - | |||

| Итого по разделу II | 100,00 | 100,00 |

Анализируя рассчитанные данные, можно отметить, что в 2013 году запасы увеличились на 9,46%. Это означает, что объем производства был больше, чем объем потребления. Большое внимание при анализе активов должно быть уделено дебиторской задолженности, так как она является важной частью оборотных средств. Можно отметить уменьшение дебиторской задолженности на 9,73%, что является положительным фактом для предприятия. Увеличение доли денежных средств на 0,28% является незначительным, но оценивается как положительное, так как говорит об увеличении ликвидности оборотного капитала.

Ликвидность предприятия – способность превращать свои активы в деньги для совершения всех необходимых платежей по мере наступления их срока.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращение которых в денежную форму соответствует сроку погашения обязательств. Поэтому ликвидность баланса оценивается в результате сравнения суммы задолженности на момент ее погашения и размера имущества принявшего (или способного принять) на момент погашения задолженности денежную (расчетную) сумму. Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность баланса – это степень покрытия обязательств организации ее активами срок превращения, которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву.

Сопоставление групп активов и пассивов позволяет установить уровень ликвидности по состоянию на отчетную дату, а также спрогнозировать ее на перспективу рассчитав следующие показатели:

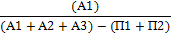

1. Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А1+А2) для погашения краткосрочных обязательств в ближайшее время (П1+П2).

ТЛ = (А1+А2)-(П1+П2), т.е. соблюдается неравенство А1+А2>П1+П2

2. Перспективная ликвидность представляет собой прогноз платежеспособности организации на более длительный срок. Она будет обеспеченна при условии, что поступление денежных средств с учетом имеющихся МПЗ и долгосрочной дебиторской задолженности превысят все внешние обязательства.

В зависимости от ликвидности активы принято разделять на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которым ожидаются в течение 12 месяцев после отчетной даты:

А3. Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность (… после 12 месяцев) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относятся кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы:

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам 4 и 5, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.:

П4. Постоянные, или устойчивые, пассивы – это статьи раздела 3 баланса «Капиталы и резервы». Баланс считается абсолютно ликвидным, если имеет место следующие соотношения:

А1 >= П1

А2 > =П2

А3 >= П3

А4 < =П4

Если выполняются первые 3 неравенства, то это влечет и выполнение 4. Выполнение четвертого неравенства свидетельствует о наличие собственных оборотных средств.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущую ликвидность, которая свидетельствует о платежеспособности (+) и неплатежеспособности (-) организации на ближайший промежуток времени:

ТЛ=(А1+А2)–(П1+П2);

перспективную ликвидность – это прогноз платежеспособности на основе будущих поступлений и платежей:

ПЛ = А3 – П3.

Таблица 3

Группировка активов и пассивов бухгалтерского баланса для оценки ликвидности Агрофирма «Согратль» за 2012-2013гг.

| Группы активов | Строка баланса баланса | Сумма, млн руб. | В % к началу года | Группы пассивов | Строк баланса а | Сумма, млн руб. | В % к началу года | ||||

| абсолютный прирост (+,-) | абсолютный прирост (+,-) | ||||||||||

| А | Б | В | Г | ||||||||

| Наиболее ликвидные активы (А1) | 1250+1240 | Наиболее срочные обязательства (П1) | 276,95 | ||||||||

| Быстро реализуемые активы (А2) | 1210+1220 | -2739 | =3204 | Краткосрочные обязательства (П2) | 1510+1550 | - | - | ||||

| Медленно реализуемые активы (A3) | 1230+1260 | 41,05 | Долгосрочные обязательства (ПЗ) | -1700 | -21,96 | ||||||

| Труднореализуемые активы (А4) | Собственный капитал (П4) | 1,44 |

| 2012г. | ||

| А1 | < | П1 |

| А2 | > | П2 |

| А3 | > | П3 |

| А4 | < | П4 |

| 2013г. | ||

| А1 | < | П1 |

| А2 | > | П2 |

| А3 | > | П3 |

| А4 | < | П4 |

Рассматривая группировку активов и пассивов бухгалтерского баланса для оценки ликвидности Агрофирмы «Согратль» за 2012-2013гг. можно отметить как недостаточную, так как выполняются не все равенства. При получении такого неравенства А1<П1, свидетельствует о неплатежеспособности организации, у предприятия недостаточно средств для покрытия наиболее срочных обязательств. Неравенство А2 > П2 соответствует равенству, предприятие способно в полной мере и своевременно отвечать по своим краткосрочным обязательствам. При неравенстве А3 > П3 свидетельствует о том, что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть не платежеспособной на период равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Требования А4 < П4 означает условие наличия о предприятия собственных оборотных средств. На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о платежеспособности предприятия. Рассмотрим в следующей таблице.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности производится при помощи финансовых коэффициентов, характеризующих ликвидность баланса.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит организации, больше внимания уделяет коэффициенту «критической оценки». Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности. Удовлетворительную платежеспособностьпредприятия определяют такие формальные параметры, как:

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

В условиях экономической обособленности и самостоятельности, хозяйствующие субъекты обязаны в любом периоде времени иметь возможность срочно погашать свои внешние обязательства, т.е. быть платежеспособными, или краткосрочные обязательства, т.е. быть ликвидными.

Хозяйствующий субъект считается платежеспособным, если его общие активы больше чем долгосрочные и краткосрочные обязательства.

Хозяйствующий субъект является ликвидным, если его текущие активы больше, чем краткосрочные обязательства. Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку кредитоспособности организации, т.е. способности своевременно и полностью рассчитываться по всем своим обязательствам.

В результате расчетов по данным Агрофирмы «Согратль» показывают, что у этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

<

<  ;

;

;

;

>

>  ;

;

>

>  ;

;

Исходя из этого, можно охарактеризовать ликвидность баланса, как недостаточную. Сопоставление первого неравенства, говорит о том, что высоколиквидные активы, в которые включается сама наличность в виде денежных средств на конец отчетного года 1610 тыс. руб. меньше кредиторской задолженности 67962 тыс. руб. Это свидетельствует о том, что денежные средства предприятия не обеспечивают погашение его наиболее срочных обязательств. Два последующих неравенства соответствуют соотношениям определённых статей актива и пассива баланса.

Четвертое неравенство носит «балансовый характер» и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличие у организации собственных оборотных средств. На анализируемом предприятии неравенство не соответствует соотношениям определенных статей актива и пассива баланса, а именно свидетельствует о превышении вне оборотных активов над собственным капиталом.

Резюмируя можно отметить, что денежные средства предприятия за анализируемый период не обеспечивают погашения его наиболее срочных обязательств. Однако следует отметить, что перспективная ликвидность 55359тыс. руб., которая показывает третье неравенство, отражает некоторый платежный недостаток.

Следует отметить, что излишек ликвидных средств (как и недостаток) явление нежелательное. При его наличии оборотные активы используется с меньшим эффектом. Следовательно, предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них.

Платежеспособность в самом общем виде характеризуется степенью ликвидности оборотных активов организации и свидетельствует о ее финансовых возможностях полностью расплатиться по своим обязательствам по мере поступления срока погашения долга.

Платежеспособность организации можно оценить как: краткосрочную и долгосрочную.

Краткосрочная платежеспособность определяется наличием наиболее ликвидных активов.

Для оценки долгосрочной перспективной платежеспособности предприятия рассчитывают относительные показатели ликвидности.

Таблица 4

Оценка платежеспособности Агрофирмы «Согратль» за 2012-2013гг.

| Коэффициенты платежеспособности | Формулы расчета | Оптимальное значение | 2012г. | 2013г. | Отклонение (+,-) |

| Общий показатель ликвидности |

| >1 | 2,18 | 0,39 | 1,79 |

| Коэффициент текущей ликвидности |

| >2 | 9,74 | 0,68 | -9,06 |

| Коэффициент критической ликвидности |

| >0,8 | 2,65 | 0,46 | -2,19 |

| Коэффициент абсолютной ликвидности |

| >0,2 | 0,6 | 0,16 | -0,44 |

| Коэффициент срочной ликвидности |

| >1 | 0,14 | 0,50 | 0,36 |

| Коэффициент обеспечения оборотных активов средствами |

| >0,1 | 2,75 | 8,45 | 5,7 |

На начало года:

1)

2)  =

=

3)

4)

5)

6)

На конец года:

1)  ;

;

2)  ;

;

3)  =2,14;

=2,14;

4)

5)

6)

Анализируя нормативные коэффициенты платежеспособности СХК Агрофирмы «Согратль» нужно отметить, что коэффициент текущей ликвидности показывает, сколько организация на начало отчётного года за счёт всех оборотных активов может погасить своих текущих обязательств. На начало года он составил 9,74, а на конец года ситуация значительно изменилась и данный коэффициент уменьшился на -9,06 пунктов. С точки зрения ликвидности, это является отрицательным моментом, но по данному нормативному коэффициенту он находится в пределах (>2).

Коэффициент критической ликвидности показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. На 31.12.12г. показатель снизился на 2,19 пунктов и составил 0,46. С точки зрения ликвидности, данный факт является отрицательным, так как не лежит в пределах нормативного значения(>0,8).

Коэффициент абсолютной ликвидности в отчетном периоде находится ниже нормативного значения (0,16 пунктов). Это говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. Значение показателя абсолютной ликвидности в 2011г. составило 1,00, а в 2012 г значение показателя увеличилось на 0,38 пункта и составило 1,38.

Коэффициент срочной ликвидности, который отражает реальную способность предприятия погасить денежное обязательство, в 2011 г. составил 0,14, а в 2012г. – 0,50 пунктов. Значение коэффициента увеличилось на 0,36 пунктов, но так и не дошло до нормативного значения (<1), это говорит о нехватке денежных средств, которые числятся на балансе организации.

Деловая активность – это важнейшая характеристика экономического состояния и развития предприятия.

Деловая активность (или «оборачиваемость ») в финансовой деятельности определяется как весь спектр действий, направленных на продвижение данного предприятия во всех сферах: рынок сбыта продукции, финансовая деятельность, рынок труда и т.д. Повышение деловой активности любого предприятия проявляется в расширении сферы обслуживания или рынка сбыта, увеличении номенклатуры товаров и услуг и ее успешной реализации, стабильном развитии (профессиональное, личностное развитие) штата работников предприятия, эффективности использования всей базы ресурсов (финансы, персонал, сырье).

Анализ деловой активности предприятия можно провести по следующим показателям:

- качественные показатели,

- количественные показатели.

Ниже рассмотрим каждую группу показателей подробнее.

1. Оценка деятельности предприятия на качественном уровне предполагает анализ по так называемым «неформализуемым» критериям. Речь идет о сравнении данного предприятия с другими организациями, ведущими свою деятельность в аналогичной отрасли. Подобную информацию можно получить, изучая результаты маркетинговых исследований, анкетирования, опросов.

2. Количественная оценка включает в себя анализ по двум направлениям:

- абсолютные показатели,

- относительные показатели.

Абсолютные показатели деловой активности – это такие величины, которые характеризуют соотношение между двумя основными финансовыми показателями деятельности любого предприятия – величиной вкладываемого капитала, активов и объемом реализации готовых товаров или услуг.

Таким образом, к абсолютным показателям относят:

- объем вкладываемого капитала,

- объем реализации продукции,

- разница между двумя первыми показателями – прибыль.

Относительные показатели деловой активности – это определенные финансовые коэффициенты, которые характеризуют уровень эффективности вложенных активов. Эта эффективность напрямую зависит от скорости оборачиваемости этих активов. Поэтому для относительных показателей деловой активности введено второе название -показатели оборачиваемости.

Таблица 5

Оценка деловой активности Агрофирмы «Согратль» за 2012-2013гг.

| Показатели | Формула расчета | 2012г. | 2013г. | Отклонения (+;-) |

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) Д1 | Выручка от продажи / Итог баланса | 0,28 | 0,26 | -0,028 |

| Коэффициент общей оборачиваемости мобильных средств Д2 | Выручка от продажи / Итог 2-го раздела баланса | 2,89 | 0,26 | -0,2 |

| Фондоотдача Д3 | Выручка от продажи / Строка 1130 баланса | 652.00 | ||

| Оборачиваемость запасов Д4 | Сумма строк 1210 и 1220 * t / Выручка от продажи | 315.48 | 443.54 | 121.07 |

| Оборачиваемость денежных средств Д5 | Строка 1250 * t / Выручка от продажи | 24.89 | 7.07 | |

| Срок погашения дебиторской задолженности Д6 | 1230 * t / 2110 | 92.47 | 61.65 | -30,82 |

| Срок погашения кредиторской задолженности Д7 | 1520 * t / 2110 | 43.96 | 149.64 | 105.67 |

Проводя анализ деловой активности Агрофирмы «Согратль» за 2012-2013гг. сделаны выводы, что коэффициент общей оборачиваемости капитала сократился у нас на -0,28тыс.руб, что свидетельствует о неэффективности использования имущества, показывающий число оборотов за период данного предприятия. Коэффициент общей оборачиваемости мобильных средств в предыдущем составил 2,89 тыс. руб., в отчетном 0,26 тыс. руб., что показало замедление на -2,63 тыс. руб., замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Показатель фондоотдача возрастает на 652 тыс. руб., что говорит о значительно высоком выпуске продукции данного завода. Показатель оборачиваемость запасов по отношению к предыдущему периоду в отчетном значительно сокращается, на 121,07 тыс. руб.раз в среднем сокращается продажа запасов предприятия за некоторый период времени. Оборачиваемость денежных средств к отчетному периоду увеличивается 0,07 тыс. руб., об этом свидетельствует увеличение денежных средств по балансу. Снижение срока погашения дебиторской задолженности на -30,82 тыс. руб. И о сроке погашения кредиторской задолженности можно сказать то же самое, происходит равномерный взаимозачет, срок кредиторской задолженности увеличивается на 105,67 тыс. руб., что свидетельствует о несвоевременной передачи задолженности кредиторам.

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

Удовлетворительную платежеспособностьпредприятия определяют такие формальные параметры, как:

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Для определения типа финансовой устойчивости необходимо первоначально определить состояние финансовой устойчивости организации, которое подразделяется на 4 типа:

- абсолютная финансовая устойчивость

- нормальная финансовая устойчивость

- неустойчивое финансовое состояние

- предкризисное финансовое состояние.

Таблица 6

Анализ абсолютных показателей финансовой устойчивости

Агрофирмы «Согратль» за 2012-2013гг.

| Показатель | 2012 год | 2013 год | Абс.изм.(+,-) |

| А | |||

| 1.Собственный капитал | |||

| 2.Внеоборотные активы | |||

| 3.Собственные оборотные средства | -6599 | ||

| 4.Долгосрочные обязательства | -1700 | ||

| 5.Собственные и долгосрочные источники формирования запасов | -8299 | ||

| 6.Краткосрочные заемные средства | -5000 | ||

| 7.Общие источники формирования запасов | -13299 | ||

| 8.Запасы (вкл НДС) | |||

| 9.Излишек или недостаток собственных оборотных средств | -9562 | -18570 | |

| 10.Излишек или недостаток собственных и долгосрочных источников формирования запасов | -4468 | -20270 | |

| 11.Излишек или недостаток общей величины источников формирования запасов | -4468 | -25270 | |

| 12.Тип финансовой устойчивости | Предкризисное финансовое состояние |

Анализируя абсолютные показатели финансовой устойчивости Агрофирму «Согратль» за 2012-2013гг. пришли к выводу, что финансовое состояние у завода нормальное, характеризующее платежеспособность организации. Что и в предыдущем, что и в отчетном периодах соблюдены равенства:

Собственные оборотные средства > Запасы,

Cобственные и долгосрочные источники > Запасы,

Основные источники > Запасы.

Данное соотношение показывает, что сумма запасов и затрат сокращается чем сумма собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

Более подробный анализ финансовой устойчивости рассмотрим относительными показателями в следующей таблице.

Относительные параметры финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовыхисточников. Кредиторы оценивают финансовуюустойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовую устойчивость предприятия характеризуют состоянием собственных и заемных средств и оценивают с помощью системы финансовых коэффициентов. Информационной базой для их расчета служат статьи актива и пассива бухгалтерского баланса. Анализ осуществляют путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период. Прогнозные параметры устанавливают на основе бюджета по балансовому листу.

Базисными параметрами могут быть:

-значения показателей за предыдущий период;

-значения показателей аналогичных фирм;

-среднеотраслевые значения показателей;

- значения показателей, рекомендуемые Минэкономразвития РФ.

Оценку финансовой устойчивости предприятия осуществляют с помощью достаточно большого количества финансовых коэффициентов.

Таблица 7

Анализ относительных показателей финансовой

устойчивости Агрофирмы «Согратль» за 2012-2013гг.

| Показатель | Нормативное значение | Год | Отклонение (+,-) | |

| Коэффициент обеспеченности СОС | 0,1 - 0,5 | 1,31 | 0,27 | -1,34 |

| Коэффициент обеспеченности запасов СОС | 0,6 - 0,8 | 1,31 | 0,77 | -0,54 |

| Маневренности собств-го капитала | 0,2 - 0,5 | 0,36 | 0,30 | -0,07 |

| Индекс постоянного актива | - | 0,64 | 0,70 | 0,07 |

| Коэффициент автономии (независимости) | 0,5 - 0,7 | 0,90 | 0,81 | -0,09 |

| Коэффициент финансовой устойчивости (долгосрочных пассивов) | 0,5 - 0,7 | 1,21 | 1,06 | -0,15 |

| Коэффициент финансовой активности (финансовый рычаг) | 0,5 - 0,7 | 0,05 | 0,00 | -0,05 |

| Коэффициент финансирования | >1 | 20,95 | 0,00 | -20,95 |

Анализируя данную таблицу можно сказать, что коэффициент обеспеченности собственными средствами на начало года составил 1,31,а на конец года 0,27. Данный коэффициент характеризует степень обеспеченности организации оборотными средствами, необходимыми для финансовой устойчивости. Рекомендуемая величина составляет [0,1;-0,5], т.е. это говорит о том, что организация должна иметь не менее 10 копеек собственных оборотных средств на 1 рубль оборотных активов. По анализируемому предприятию данный коэффициент показывает, что Агрофирма «Согратль» имеет 27 копейки собственных оборотных средств на 1 рубль оборотных активов. Коэффициент обеспеченности запасов собственными средствами на начало отчетного года составил 1,31, а на конец года 0,77. Следует отметить, что не особо хорошим считается значение показателя в диапазоне 0,6-0,8. Коэффициент маневренности собственного капитала показывающий какая часть собственных оборотных средств находится в мобильной форме, т.е. (источники информации для анализа финансового состояния предприятия являлись Бухгалтерский баланс, отчет о финансовых результатах.)

Не нашли, что искали? Воспользуйтесь поиском: