ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Налогоплательщик (субъект налога) — это лицо, которое в соответствии с законом обязано уплатить налог за свой собственный счет.

Данное определение, однако, не исключает представительства при уплате налога, так как представитель не принимает на себя налогового бремени, а уплачивает налог из средств субъекта налога. Поэтому представитель не становится налогоплательщиком.

250 Глава 5. Финансовое право

Различают представительство по закону и представительство по назначению.

1. Представительство по закону. Данным понятием охваты

вается ситуация, когда налоги на доходы, имущество недееспо

собных лиц выплачивают их законные представители (опеку-!

ны, попечители, родители, усыновители).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

2. Представительство по назначению. НК РФ допускает

представление интересов налогоплательщика в отношениях с

налоговыми органами лицом, уполномоченным самим налого

плательщиком, называемым уполномоченным представителем.

Уполномоченный представитель осуществляет свои полномо

чия на основании доверенности. В случае представления инте

ресов налогоплательщика — физического лица, доверенность

должна быть нотариально удостоверена.

Довольно часто представительство по назначению применяется при возложении налоговой обязанности на должника в счет долга, причитающегося налогоплательщику от этого лица.

С представительством очень схож порядок уплаты налогов непосредственно у источника дохода. В данном случае налог удерживается лицом, производящим выплату, за счет средств того, кому причитается указанная выплата, т. е. за счет налогоплательщика, и налогоплательщик фактически получает выплаты за исключением сумм налога. Лицо, которое в соответствии с законом обязано удерживать налог и перечислять его в бюджет, называется налоговым агентом. Уплата налога у источника дохода применяется, например, при удержании подоходного налога с физических лиц бухгалтерией предприятия, выплачивающего заработную плату своему работнику.

Законодательство устанавливает права и обязанности налогоплательщика.

Налогоплательщик имеет право:

• пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами;

• представлять налоговым органам документы, подтверждающие право на льготы по налогам;

• знакомиться с актами проверок, проведенных налоговыми органами;

§ 5. Характеристика закона о налоге

• представлять налоговым органам пояснения по исчислению и уплате налогов, и по актам проведенных проверок;

• в установленном порядке обжаловать решения налоговых органов и действия их должностных лиц и др.;

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, а также письменные разъяснения по вопросам применения налогового законодательства;

• на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов;

• требовать соблюдения налоговой тайны;

• требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов.

Налогоплательщик обязан:

• своевременно и в полном размере уплачивать налоги;

• вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

• предъявлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения, в том числе налоговые декларации;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

• вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее четырех лет (и др.).

Виды налогоплательщиков. Наиболее важным основанием классификации субъектов налога является постоянство местопребывания (резидентство).

Физическое лицо (гражданин РФ, иностранец, лицо без гражданства) считается резидентом, если оно фактически находится на территории Российской Федерации не менее 183 дней в календарном году. Другими словами, признак постоянного местопребывания в России устанавливается ежегодно. В том случае, если возникает двойное резидентство, используются следующие критерии:

• место постоянного жительства;

• центр жизненных интересов; -

• место преимущественного проживания;

• гражданство.

Для юридических лиц в целях определения постоянного местопребывания в Российской Федерации в основном используется

252 Глава 5. Финансовое право

критерий места инкорпорации. Все юридические лица, зарегистрированные в Российской Федерации, являются ее резидентами. За рубежом резидентство также определяется по юридическому адресу юридического лица, по месту осуществления центрального управления компанией, текущего управления компанией, по месту совершения основного объема операций юридического лица.

Практическое значение определения места постоянного пребывания налогоплательщика заключается в следующем: у резидентов налогообложению подлежат доходы, полученные как на территории Российской Федерации, так и за ее пределами, в то время как у нерезидентов налогообложению подлежат доходы, полученные из источников, находящихся только в Российской Федерации.

Объект, предмет налогообложения, масштаб налога, единица налогообложения и налоговая база. Законодательство РФ, экономическая наука восприняли традиционную точку зрения, согласно которой под объектом налогообложения понимаются материальный предмет либо его характеристика (стоимостная, количественная или физическая), а также операции (юридические действия) с данными предметами, с наличием (совершением) которых законодательство связывает возникновение налоговой обязанности. Соответственно, объектами налогообложения признаются операции по реализации товаров, работ, услуг; стоимость товаров, работ, услуг; добавленная стоимость продукции; доходы от отдельных видов деятельности, пользования природными ресурсами; имущество юридических и физических лиц, прибыль и др. (ст. 38 НК РФ). Таким образом, данное определение вобрало в себя признаки как фактического, так и юридического характера.

Существует другой подход к определению объекта налогообложения, под которым понимаются юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог, например факт принятия наследства.

Под предметом налогообложения понимаются признаки фактического характера, обосновывающие взимание соответствующего налога. Так, предметом налога на наследование и дарение, является соответствующее имущество, в то время как объектом может быть только факт принятия наследства.

Бывают ситуации, когда к предмету налогообложения можно непосредственно применить меру исчисления (например, когда предметом налогообложения является доход, прибыль, выраженные в денежной форме). В других случаях такое исчисление затруднительно (например, когда предметом налогообложения яв-

§ 5. Характеристика закона о налоге 253

ляется автомобиль). В этом случае для измерения предмета необходимо выбрать какой-либо параметр, который называется масштабом налога. Применительно к автомобилям это может быть объем рабочих цилиндров, вес автомобиля, мощность двигателя.

Для количественного измерения предмета необходимо определить единицу масштаба налогообложения, которая получила название единицы налогообложения. Так, если в качестве масштаба налогообложения принята мощность двигателя, то единицей налогообложения будет являться киловатт или лошадиная сила, если будет избран объем рабочих цилиндров, то единицей считается кубический сантиметр или метр.

Предмет налогообложения, выраженный количественно в единицах налогообложения, образует налоговую базу. К примеру, с владельцев автомобиля ЗАЗ-Г102 «Таврия» налог на транспортное средство берется с 53 л. с. Таким образом, налоговая база представляет собой стоимостную, физическую или иную характеристику предмета налогообложения.

Необходимо отметить, что в российском законодательстве очень часто допускается путаница при употреблении этих терминов, что порождает затруднения в правоприменительной деятельности и споры среди ученых.

Ставка налога. Это размер денежных отчислений, или размер налога на единицу налогообложения.

Ставки налога по методу установления подразделяют на твердые и процентные. Твердые ставки выражаются в определенной сумме на единицу налогообложения (например, 50 коп. за 1 л. с). Процентные ставки устанавливаются в процентах от единицы налогообложения и характерны для налогов, где в качестве единицы налогообложения, используется денежная единица (например, 25% от суммы реализации горюче-смазочных материалов).

По содержанию выделяют маргинальные, фактические и экономические ставки. Ставка, указанная в законе о налоге, называется маргинальной. Отношение фактически уплаченного налога к налогооблагаемой базе считается фактической ставкой. С учетом предоставленных налоговых льгот фактическая ставка может отличаться от маргинальной. Отношение уплаченного налога ко всему полученному доходу называется экономической ставкой, которая также может отличаться от маргинальной, так как не все доходы могут включаться в налоговую базу.

Метод налогообложения. Под этим понимается порядок изменения ставки налога в зависимости от роста налоговой базы.

254 Глава 5. Финансовое право

Метод налогообложения близко связан со ставкой налога. Существует три метода налогообложения: равное, пропорциональное и прогрессивное.

1. При равном налогообложении устанавливается одинаковая сумма налога для каждого налогоплательщика без учета налогооблагаемой базы, имущественного положения налогоплательщика и т. п. Данный метод более широко применялся в прошлом, когда, например, устанавливалась одинаковая сумма сбора для всех жителей государства при необходимости выкупа короля из плена.

2. Пропорциональное налогообложение характеризуется одинаковой налоговой ставкой для каждого налогоплательщика, и размер ее не зависит от роста или уменьшения налоговой базы, чего нельзя сказать о сумме налога, которая соответственно изменению налоговой базы возрастает или уменьшается. Сегодня метод пропорционального налогообложения применяется в отношении доходов физических лиц: вне зависимости от размера дохода, подоходный налог взимается по ставке 13%.

3. Прогрессивное налогообложение. Существование такого метода налогообложения обусловлено существенной несправедливостью предыдущего, пропорционального метода по отношению к низкообеспеченным слоям населения по сравнению с лицами, имеющими более высокий доход. Дело в том, что доля дохода, употребляемого на удовлетворение первоочередных потребностей, у этих двух категорий существенно отличается. Так, лица с низкими доходами зачастую всю заработную плату пускают на приобретение продуктов питания, в то время как более обеспеченные слои затрачивают на эти цели не более 5% дохода. Поэтому уплата налога с одинаковой налоговой ставкой более обременительна для первых, чем для последних. Для устранения этой несправедливости применяется прогрессивный метод налогообложения, суть которого заключается в увеличении ставки налога с ростом налоговой базы. Существуют несколько видов прогрессивного налогообложения:

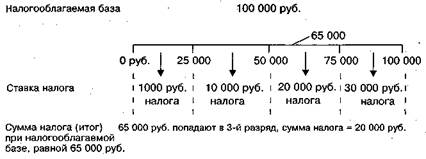

а) простая поразрядная прогрессия. В данном случае налогооблагаемая база (например, 100 тыс. руб.) подразделяется на разряды и для каждого разряда устанавливается твердая сумма налога (оклад в абсолютной сумме).

Для получения суммы налога необходимо правильно определить разряд. Неудобство данного метода заключается в неравномерности обложения лиц, получающих доходы, близкие к границам разряда. Например, суммы в 49 тыс. и 51 тыс. руб. будут облагаться соответственно 10 тыс. и 20 тыс. руб. налога;

§ 5. Характеристика закона о налоге

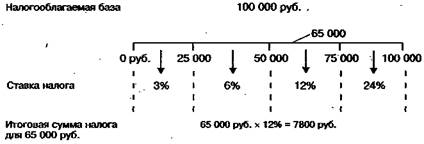

б) простая относительная прогрессия. Налогооблагаемая база в данном случае также делится на разряды, но эта дифференциация используется лишь для определения ставки налога, ко-тордя затем применяется ко всей сумме;

в) сложная прогрессия. Налогооблагаемая база делится на разряды, для каждого из них устанавливается отдельная ставка. Однако в отличие от других видов прогрессивного налогообложения здесь каждый разряд существует самостоятельно, облагается по своей ставке. Суммы налога, определенные для каждого

256 Глава 5, Финансовое право

разряда, затем складываются, и таким образом определяется итоговая сумма налога.

Сложная прогрессия на сегодняшний день в мире применяется наиболее широко, что обусловлено повышенной плавностью налогообложения;

г) скрытые системы прогрессии. Эффект прогрессии в данном случае достигается не путем манипуляции со ставками, а иными методами, например путем предоставления неодинаковых налоговых льгот.

Порядок исчисления налога. В законодательстве РФ применительно к различным видам налогов по-разному определены лица, на которых лежит обязанность по их исчислению.

Во-первых, эта обязанность может лежать на самом налогоплательщике. Такой способ исчисления налогов должен в большей мере, чем другие, быть обеспечен гарантиями от злоупотреблений со стороны налогоплательщиков. Такими гарантиями могут быть одновременная подача декларации о доходах, установление юридической ответственности за неправильное исчисление, проверка налоговых органов и т. п.

Во-вторых, обязанность исчисления налогов может быть возложена на налоговые органы. В этом случае налогоплательщик должен быть поставлен в более выгодное положение — он должен быть гарантирован от произвола налоговых органов.

В-третьих, обязанность исчисления налогов может быть возложена на налогового агента. При этом ответственность за правильное исчисление налогов возлагается на это лицо — налогоплательщик должен быть защищен от ошибки налогового агента.

Способы уплаты налога. На сегодняшний день в Российской Федерации существует три основных способа уплаты налога: уплата налога по декларации, уплата налога фискальным агентом и кадастровый способ уплаты налога.

1. Уплата налога по декларации. На налогоплательщика возлагается обязанность представить в налоговую инспекцию в установленный срок официальное заявление о своих доходах (декларацию о доходах).

Декларация о доходах может:

а) служить основанием для исчисления налога налоговыми

органами. В этом случае обязанность уплатить налог возникает

при вручении налогоплательщику налогового извещения;

б) являться всего лишь отчетным действием. Такая ситуация

возникает, когда налогоплательщик самостоятельно начисляет и

уплачивает налог, а роль декларации сводится к фиксации раз-

§ 5. Характеристика закона о налоге 257

мера уплаченного налога. В дальнейшем возможна проверка соответствия действительности сведений, указанных в декларации. В Российской Федерации обязанность уплаты налога по декларации установлена, например, для граждан, осуществляющих предпринимательскую деятельность без образования юридического лица в отношении налога на доходы физических лиц.

2. Уплата налога у источника дохода (налоговым агентом). В данном случае уплата налога предшествует выплате денежной суммы. Налогоплательщик получает часть дохода за вычетом суммы налога, исчисленного и удержанного налоговым агентом. Таким образом налогоплательщик как бы авансирует государство, уплачивая налог раньше, чем получил доход.

3. Кадастровый способ уплаты налога. Кадастр — это реестр объектов (земли, сооружений и т. д.), определенным способом классифицированных, который устанавливает среднюю доходность каждой категории объектов. При уплате налогов на основе кадастра размер налогов исчисляется исходя из средней доходности объектов, а момент уплаты налога никак не связан с моментом получения дохода от объекта. Такой способ уплаты налогов чаще всего применяется при налогообложении объектов, доход от которых с трудом поддается учету.

Сроки уплаты налога и налоговый период. Налоговый период — это срок, в течение которого определяется налоговая база, окончательно определяется размер налогового обязательства. Так, налоговым периодом по налогу на доходы физических лиц признается календарный год, а именно за период с 1 января по 31 декабря, за который и определяется доход, подлежащий налогообложению. Практическая ценность данной категории финансового права заключается в том, что один и тот же объект налогообложения за определенный законом налоговый период может облагаться налогом одного вида только один раз.

Любой налог только тогда может считаться установленным, когда определен срок уплаты налога, т. е. отрезок времени, в течение которого налогоплательщик обязан уплатить налог. Неопределенность во времени уплаты налога может стать основанием для законного уклонения от уплаты налогов.

Льготы по налогам. В целях использования дифференцированного подхода к различным категориям налогоплательщиков (например, для стимулирования приоритетных отраслей народного хозяйства, поддержки малоимущих слоев населения) законодательство устанавливает в каждом законе о налоге определенную систему льгот, которые в конечном итоге преследуют

258 Глава 5. Финансовое право

цель сокращения размера налогового обязательства налогоплательщика. Законодательство РФ запрещает предоставление налоговых льгот, носящих индивидуальный характер, если иное не установлено законодательными актами Российской Федерации. Налоговые льготы при всем их разнообразии могут быть классифицированы в зависимости от того, на изменение какого из элементов структуры налога направлена льгота. Система налоговых льгот включает следующие основные виды.

Изъятие— это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (предметов) налогообложения или определенных элементов объекта. Так, в совокупный годовой доход физического лица, являющегося предметом обложения подоходным налогом, не включаются все виды пенсий, назначаемые в порядке, установленном пенсионным законодательством РФ.

2. Скидки — это налоговые льготы, направленные на сокращение налоговой базы.

3. Налоговые освобождения — это полное освобождение от уплаты налогов отдельных лиц или категорий плательщиков.

4. Налоговые кредиты — это льгота, направленная на уменьшение налоговой ставки или суммы налога. Существуют как платные и возвратные, так и бесплатные и безвозвратные налоговые кредиты. К налоговым кредитам относятся:

• снижение ставки налога;

• сокращение суммы налога;

• отсрочка или рассрочка уплаты налога и др.

Не нашли, что искали? Воспользуйтесь поиском: