ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Государственный и местный бюджеты и их структура

Бюджет — это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных и муниципальных денежных средств. В материальном смысле бюджет — это централизованный денежный фонд, формируемый Российской Федерацией, субъектами РФ, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета и т. п.

Кроме того, существует экономическое понимание бюджета. Бюджетом в этом смысле является система экономических от-

§ 2. Государственный и местный бюджеты и их структура 2 2 9

ношений, возникающих по поводу создания, распределения и использования средств бюджетных фондов различных уровней.

В юридическом смысле бюджет — это финансовый план образования и расходования денежных средств бюджетных фондов различного уровня, утверждаемый соответствующими представительными государственными и муниципальными органами для обеспечения функций государственных и муниципальных образований.

Почему же бюджет, строго говоря, не является центральным денежным фондом, а представляет собой финансовый план поступления и расходования денежных средств? Дело в том, что средства бюджета никогда не аккумулируются государством в натуре, а, наоборот, расходуются по мере их поступления, так что денежный фонд как таковой не образуется. Поэтому бюджет скорее представляет собой схему поступления и расходования средств, т. е. именно финансовый план государства.

Бюджет является основным, универсальным финансовым планом государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того, бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов.

Понятие бюджета как финансового плана не тождественно бюджету как юридическому акту, принимаемому соответствующим представительным органом, так как такой акт (например, закон о федеральном бюджете на какой-либо год) отражает лишь основные показатели соответствующего бюджета, а кроме того, решает некоторые вопросы, которые, строго говоря, не относятся к самому финансовому плану.

Финансовый год в Российской Федерации продолжается с 1 января по 31 декабря соответствующего года. Бюджеты, как правило, утверждаются ежегодно на этот срок. Однако в условиях инфляции и связанных с этим трудностей в принятии бюджетов может практиковаться принятие бюджета и на более короткий срок (например, квартал).

Законом предусмотрено понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории. Так, федеральный консолидированный бюджет включает собственно бюджет Российской Федерации, а

230 Глава 5. Финансовое право

также бюджеты субъектов РФ и муниципальных образований. Консолидированный бюджет района включает бюджеты района, городские, поселковые бюджеты и бюджеты сельсоветов. Консолидированные бюджеты используются для расчета нормативов минимальной бюджетной обеспеченности, являются основанием для предоставления дотаций и субвенций из вышестоящего бюджета в нижестоящий.

Федеральное Собрание РФ обладает правом вводить чрезвычайный бюджет и редким чрезвычайного расходования бюджетных средств. Основанием для введения чрезвычайного бюджета является чрезвычайное положение на территории Российской Федерации, требующее иной схемы расходования бюджетных средств, а основанием для введения режима чрезвычайного расходования является увеличение дефицита бюджета до размеров, не покрываемых путем размещения государственных ценных бумаг. Расходование средств в рамках таких форм бюджета происходит с использованием механизма секвестирова-ния. Секвестр расходов заключается в пропорциональном снижении государственных расходов (на 5, 10, 15% и т. д.) ежемесячно по всем статьям бюджета в течение оставшегося времени текущего финансового года, за исключением защищенных статей, т. е. тех, которые в любом случае должны финансироваться в полном объеме. Обычно такими признаются заработная плата, стипендии, социальные пособия и т. п.

Существует также понятие минимального бюджета, т. е. расчетного объема доходов соответствующего бюджета, покрывающего гарантируемые соответствующими вышестоящими органами власти минимально необходимые расходы. Дело в том, что нижестоящие бюджеты (особенно местные) в значительной мере зависят от решений вышестоящих органов власти. В частности, вышестоящие органы устанавливают минимальные государственные стандарты, т. е. перечень государственных услуг, предоставление которых гарантируется гражданам за счет финансирования из бюджетов различных уровней. Расходы на такие услуги обычно и определяют размер минимального бюджета.

Бюджетное устройство — это организация и п р и н ц и п ы построения бюджетной системы, представляющей собой совокупность бюджетов государственных и муниципальных образований, существующих на территории страны.

|

| § 2. Государственный и местный бюджеты и их структура 2 3 1 |

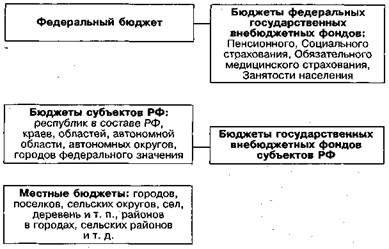

Рис. 5.2. Бюджетная система РФ

Как видно из определения, бюджетное устройство государства зависит от государственного и административно-территориального устройства страны. Одно дело, если это унитарное государство, другое — если федеративное. Российская Федерация является федеративным государством, признающим права местного самоуправления.

Бюджетная система РФ1 — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов (рис. 5.2).

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при

'См.: ст. 6 БК РФ // СЗ РФ. 1 9 9 8. № 31. Ст. 3823.

232 Глава 5. Финансовое право

отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Принцип единства бюджетной системы (ст. 29 БК РФ) означает, что бюджеты различных уровней не являются изолированными друг от друга, а находятся в постоянном взаимодействии. Единство бюджетной системы обеспечивается:

• единой правовой базой. Согласно ст. 71 Конституции РФ финансовое регулирование находится в ведении Российской Федерации;

• единством денежной системы Российской Федерации;

• едиными бюджетными классификациями, используемыми на всей территории РФ. Бюджетная классификация — это распределение доходов и расходов по группам на основе однородных признаков. Так, в России приняты функциональная, экономическая, ведомственная, финансовая (деление расходов на возвратные и безвозвратные, а доходов — на постоянные и временные) и другие классификации:

• единством формы бюджетной документации;

• единством принципов бюджетного процесса;

• единством санкций за нарушение бюджетного законодательства РФ;

• единым порядком финансирования расходов бюджетов всех уровней бюджетной системы РФ;

• единым порядком ведения бухгалтерского учета средств бюджетов всех уровней.

Однако единство бюджетной системы не означает единства государственного бюджета. Характер взаимосвязи элементов бюджетной системы зависит от модели управления народным хозяйством, принятой в государстве. Так, в условиях централизованного управления наиболее естественной формой является единый государственный бюджет с включением в него бюджетов всех уровней и широкими полномочиями центральных органов по расходованию средств. Напротив, децентрализация в

§ 2. Государственный и местный бюджеты и их структура 233

управлении народным хозяйством, характерная для современного периода, предполагает самостоятельность всех бюджетов (ст. 31 БК РФ), входящих в бюджетную систему РФ. В самом общем виде самостоятельность элементов бюджетной системы заключается в том, что каждый бюджет обладает собственными источниками доходов (закрепленные, регулирующие доходы и др.) и правом самостоятельно определять направления использования этих средств. Кроме того, законом закрепляется недопустимость изъятия из бюджета дополнительно полученных доходов.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий. Перечень минимально необходимых расходов устанавливается вышестоящим органом государственной власти. В том случае, если нижестоящий бюджет не отвечает требованиям минимальной бюджетной обеспеченности, происходит или прямое финансирование из вышестоящего бюджета, или закрепление за нижестоящим бюджетом определенных регулирующих доходов на длительный срок.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы-бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают

234 Глава 5. Финансовое право

уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

Принцип полноты бюджетной системы имеет два аспекта:

1) в бюджетную систему должны включаться бюджеты всех государственных и муниципальных образований, существующих в Российской Федерации;

2) принцип полноты бюджетной системы означает требование включения в соответствующие бюджеты практически всех видов источников государственных и муниципальных доходов, а также отражения в бюджете всех направлений расходов (ст. 32 БК РФ). Существование специальных внебюджетных фондов, специальных счетов казначейства должно быть сведено к минимуму. В соответствии с рассматриваемым принципом БК РФ включил бюджеты государственных внебюджетных фондов в бюджетную систему РФ.

Принцип реальности бюджетной системы относится прежде всего к доходной части бюджетов, которая должна обеспечиваться реальными поступлениями денежных средств в бюджет. В этом смысле особую важность приобретает налоговое законодательство РФ: бюджет должен основываться на конкретных источниках доходов, закрепленных в специальном законодательстве. Кроме того, реальное осуществление доходной части бюджета зависит от надежности показателей прогноза социально-экономического развития страны и реалистичности расчета доходов и расходов бюджета (достоверность бюджета) (ст. 37 БК РФ). Немаловажное значение в этом отношении имеет и сбалансированность бюджета (ст. 33 БК РФ), в соответствии с которой объем предусмотренных бюджетом расходов должен соот-

§ 2. Государственный и местный бюджеты и их структура 235

ветствовать суммарному объему доходов бюджета. Превышение расходной части над доходной должно компенсироваться различными дополнительными поступлениями средств (например, от выпуска в обращение государственных ценных бумаг). В противном случае должен действовать механизм чрезвычайного расходования средств.

Возможно и другое понимание принципа реальности бюджетной системы: элементы бюджетной системы и система связей между ними законодательно закреплены и существуют в реальной действительности. В этом смысле принцип реальности проводится не всегда последовательно, что было показано на примере местных бюджетов.

Принцип общего (совокупного) покрытия расходов (ст. 37 БК РФ) в дополнение к предыдущему принципу устанавливает, что доходы бюджета не могут быть увязаны с определенными расходами бюджета, т. е. не должны иметь целевого назначения, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ) означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Принцип гласности (ст. 36 БК РФ) обеспечивается открытым обсуждением бюджетов и итогов их исполнения на сессиях представительных органов, опубликованием законов о бюджете на предстоящий год, а также отчетов об их исполнении.

Принцип эффективности и экономности использования бюджетных средств (ст. 34 БК РФ) означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Структура бюджета. Любой бюджет состоит из двух частей: доходной и расходной.

I. Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления.

236 Глава 5. Финансовое право

Источники доходов можно классифицировать по различным основаниям1.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, от банковской и страховой деятельности, от приватизации и т. д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Неналоговые поступления складываются из доходов от использования имущества, находящегося в государственной или муниципальной собственности; доходов от платных услуг, оказываемых бюджетными учреждениями; средств, полученных в результате применения мер ответственности, в том числе штрафов, конфискаций, компенсаций; финансовой помощи и др.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т. е. по своей сути являются процентными ссудами.

Наибольшее практическое значение имеет классификация по порядку и условиям зачисления доходов. По этому основанию доходы бюджета можно разделить на собственные и регулирующие, дотации, субвенции и ссуды.

Собственные (закрепленные) доходы — это такие поступления, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты.

Такой способ распределения доходов между бюджетами различных уровней, как их закрепление (закрепленные доходы), используется при формировании доходной части бюджетов всех уровней, что должно повышать самостоятельность элементов бюджетной системы. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством. Вышестоящие бюджеты обладают правом пере-

' Федеральный закон от 15 августа 1 9 9 6 г. № 1 1 5 - Ф З «О бюджетной классификации» (с изм. от 2 марта, 26 марта 1 9 9 8 г., 5 августа 2 0 0 0 г., 8 августа 2 0 0 1 г.).

§ 2. Государственный и местный бюджеты и их структура 2 3 7

давать свои закрепленные доходы в бюджеты нижестоящего территориального уровня в целях обеспечения гарантированного уровня доходной части этих бюджетов.

Регулирующие доходы — федеральные и региональные налоги и иные платежи, по которым в целях сбалансированности доходов и расходов устанавливаются нормативы отчислений (в процентах) в нижестоящие бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Зачем нужны регулирующие доходы? Дело в том, что социально-экономическое развитие разных сфер народного хозяйства происходит достаточно неравномерно, так, что суммы, получаемые из одного и того же источника дохода, могут год от года существенно отличаться. Поэтому закрепление абсолютно всех источников доходов за определенными бюджетами вызвало бы диспропорции, несбалансированность бюджетов различных уровней. Регулирующие источники доходов позволяют избежать негативных последствий.

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит при утверждении указанными органами бюджетов в форме определения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно и в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на три года).

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация — это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе для покрытия текущих расходов, т. е. ее использование не имеет целевого назначения.

Субвенция — это денежная сумма, предоставляемая бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов. Другими словами, субвенции

2 3 8 Глава 5. Финансовое право

имеют строгое целевое назначение и должны быть использованы в определенный срок.

Бюджетная ссуда — это бюджетные средства, представляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

П. Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государства. Расходы бюджета могут быть классифицированы по различным основаниям.

Функциональная классификация расходов бюджетов РФ отражает направление бюджетных средств на выполнение основных функций государства.

Ведомственная классификация расходов федерального бюджета является группировкой расходов федерального бюджета и отражает распредел&ние бюджетных средств по главным распорядителям средств федерального бюджета (министерствам и ведомствам).

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию, в соответствии с которым выделяются две основных группы: текущие и капитальные расходы.

К текущим относятся расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Капитальные расходы бюджетов — это ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, капитальный (восстановительный) ремонт, финансирование экологических программ и т. п.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмеча-

§ 2. Государственный и местный бюджеты и их структура 2 3 9

ется в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением и имеется во многих высокоразвитых капиталистических странах. В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как, будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом.

Покрытие дефицита бюджета осуществляется за счет выпуска государственных займов или использования иных кредитных ресурсов, в том числе бюджетных ссуд. Средства, полученные от физических и юридических лиц, иностранных государств и международных организаций, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется бессмысленным.

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, вводится механизм секвестра расходов. Его суть заключается в пропорциональном снижении государственных расходов (на 5, 10, 15% и т. д.) ежемесячно по всем статьям бюджета, кроме защищенных1, в течение оставшегося времени текущего финансового года.

Решения органов исполнительной власти, влияющие на уменьшение доходной части бюджета, подлежат утверждению соответствующим представительным органом, если размер изменений приводит к увеличению установленного предельного уровня дефицита бюджета.

Целевые денежные фонды. Денежные средства, поступающие в государственный бюджет, не имеют целевого назначения, не закреплены за конкретными видами расходов. Поэтому, как правило, некоторые программы, особенно требующие капиталь-1 Состав защищенных статей определяется соответствующим представительным органом при принятии бюджета.

240 Глава 5. Финансовое право

ных расходов, не получают достаточного финансового обеспечения, что не соответствует интересам общества и государства. Поэтому для финансирования отдельных видов расходов создаются целевые государственные фонды. Главной отличительной чертой этих фондов является то, что денежные средства, поступающие на отдельные счета фондов, не могут идти ни на какие другие цели, кроме тех, что определены в положении о конкретном фонде. Эти средства изъятию не подлежат.

Существование целевых фондов позволяет успешней осуществлять фискальную функцию государства. Дело в том, что лицо с гораздо большим желанием отдаст свои деньги, если будет знать, что они используются для вполне конкретных, определенных, социально полезных целей.

Источники средств целевых фондов определяются в актах о конкретных фондах. Основная масса денежных средств в фондах образуется с помощью обязательных платежей физических и юридических лиц, хотя не исключены и добровольные пожертвования.

Совсем недавно целевые денежные фонды существовали лишь в одной форме — как внебюджетные фонды, однако с недавнего времени наметилось движение к уменьшению внебюджетных фондов и консолидации их в бюджете в форме целевых бюджетных фондов. Кроме того, в соответствии со ст. 6 Бюджетного кодекса РФ оставшиеся федеральные и региональные государственные внебюджетные фонды признаны частью бюджетной системы РФ, что предполагает распространение на них общих норм бюджетного законодательства.

Сегодня существует три вида целевых денежных фондов.

1. Целевые бюджетные фонды — фонды денежных средств, образуемые в составе бюджета за счет доходов целевого назначения и используемые по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению фонда. Особенностью данной разновидности целевых фондов является их включенность в федеральный бюджет, в силу чего правовым их основанием является ежегодно принимаемый Закон «О федеральном бюджете», а потому эти фонды не отличаются стабильностью существования. Наибольшей стабильностью существования отличаются Федеральный и территориальные дорожные фонды, Федеральный экологический фонд и др.

2. Государственные внебюджетные фонды, являясь частью бюджетной системы, могут создаваться на федеральном уровне

§ 3. Налоги: их роль и понятие

либо на уровне субъекта Федерации и образуются вне бюджетов РФ или субъекта РФ. Бюджеты государственных внебюджетных фондов утверждаются одновременно с бюджетами соответствующих государственных образований.

Данная разновидность целевых фондов денежных средств участвует в обороте, как правило, в форме государственных учреждений, имеющих специальные счета, на которые поступают средства, подлежащие использованию на определенные цели. Средства внебюджетных фондов являются государственной собственностью. Распоряжение средствами фонда осуществляется соответствующими государственными органами.

На уровне Российской Федерации образованы следующие внебюджетные фонды: Пенсионный фонд РФ, Государственный фонд занятости населения РФ, Федеральный фонд обязательного медицинского страхования, Фонд социального страхования РФ.

Бюджеты всех федеральных государственных внебюджетных фондов ежегодно утверждаются Федеральным Собранием вместе с федеральным бюджетом на очередной финансовый год.

3. Децентрализованные внебюджетные фонды не являются частью бюджетной системы РФ и, как правило, носят отраслевой либо межотраслевой характер. Как правило, решение об образовании и упразднении этой разновидности целевых фондов денежных средств принимается Правительством РФ. Оно же утверждает Положение об этих фондах. Так, Правительством РФ в разное время были созданы Фонд национально-культурного возрождения народов России, Фонд содействия развитию малых форм предприятий в научно-технической сфере, Федеральный фонд поддержки малого предпринимательства и др. В настоящее время наблюдается тенденция к сокращению децентрализованных внебюджетных фондов.

Не нашли, что искали? Воспользуйтесь поиском: