ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Налоги: их роль и понятие

Функции налогов. Любому государству для осуществления его деятельности необходимы определенные финансовые средства, свой бюджет. При формировании бюджета государство использует различные источники доходов, однако на сегодняшний день человеческий опыт не знает более эффективного способа собирания денежных средств, чем налоги. В любом государстве налоги составляют по сравнению с другими источника-

242 Глава 5. Финансовое право

ми доходов большую часть бюджета. В Российской Федерации, как правило, их доля составляет 75%.

Социальное значение налогов определяется выполняемыми ими в обществе функциями. Долгое время фискальная функция налогов (функция сбора денежных средств) доминировала.

Однако в XX в. на первый план выходит регулирующая функция: путем перераспределения денежных средств, предоставления налоговых льгот возможно стимулирование определенных отраслей народного хозяйства, поддержка наиболее слабых в материальном плане слоев населения и др. С помощью налогов возможно регулирование структуры потребления и уровня доходов населения.

Налогам присуща и контролирующая функция: неуплата налогов может свидетельствовать о неблагоприятном финансовом положении хозяйствующего субъекта. В ходе налогообложения возможен контроль за законностью получения денежных средств гражданами и юридическими лицами, контроль за рациональным и законным использованием имущества.

Признаки налога. Определить понятие налога можно путем указания на его признаки.

1. С точки зрения экономической науки налоги есть особая форма перераспределения имущества, узаконенное нарушение отношений собственности. Как же это необходимое насилие сообразуется с тезисом о нерушимости, неприкосновенности собственности? Снять это противоречие призван такой институт, как парламент, первой функцией которого исторически являлось санкционирование, а позднее установление налогов. С тех пор пользуется признанием принцип, отраженный в конституциях большинства государств, гласящий, что только парламент правомочен устанавливать налоги. Таким образом, законодательное оформление является первым признаком налога. Однако в некоторых государствах (обычно небольших) допускается установление налогов на референдуме, хотя мнение о правомерности такого способа установления налогов разделяется не всеми правоведами. В Российской Федерации все налоги устанавливаются НК РФ, а также федеральными законами и законами субъектов Федерации, нормативными актами органов местного самоуправления, принятыми в соответствии с НК РФ.

В связи с рассмотрением признака законодательного установления налогов представляется необходимым обсудить вопрос б роли и значении подзаконных актов, например инструк-

§ 3. Налоги: их роль и понятие 243

ций Министерства РФ по налогам и сборам как источников налогового права. Понятно, что налоговая система вряд ли сможет успешно функционировать без подзаконных нормативных актов. Однако зачастую ведомственные инструкции искажают волю законодателя, устанавливают дополнительные обязанности для налогоплательщиков. Все это противоречит принципу законодательного установления налогов, согласно которому инструкции соответствующего министерства могут лишь разъяснять различные вопросы, связанные с налогообложением, устанавливать наиболее целесообразные способы деятельности органов по взиманию налогов, но не могут изменять или дополнять налоговое законодательство (ст. 4 НК РФ). Данную позицию подтвердил Высший Арбитражный Суд РФ, указав 31 мая 1994"г., что инструкции налогового ведомства не являются нормативными актами и носят рекомендательный, методический характер. Они могут применяться лишь при условии соответствия закону. В соответствии со ст. 4 НК РФ такие акты не относятся к актам законодательства о налогах и сборах.

2. Налоги взимаются государством без какого-либо встречно

го предоставления с его стороны лицу, уплачивающему налог.

Поэтому можно говорить о другой черте налога — это индивиду

ально-безвозмездные платежи. Слово «индивидуально» в данном

случае необходимо, так как в широком смысле средства, полу

ченные с помощью налогов, все равно преимущественно ис

пользуются на нужды общества, и в этом смысле налог есть пла

теж возмездный. Данный признак позволяет отличить налог от

других платежей, в частности от сборов, которые уплачиваются

за определенное встречное предоставление, в виде совершения

государственными или муниципальными органами юридически

значимых действий. Тем не менее правовой режим налогов и

сборов в целом одинаков, что позволяет их рассматривать как

конкретизацию понятия налога в широком смысле.

В российском законодательстве различие между налогом, пошлиной и сбором проводится не всегда последовательно. Зачастую налог называется сбором, пошлиной (например, таможенная пошлина, которая, по сути, является косвенным налогом).

3. Налог является обязательным платежом, что выражается в

одностороннем его установлении государством и взимании

при наличии объекта налогообложения вне зависимости от

желания налогоплательщика. Кроме того, его обязательность

поддерживается государственным принуждением, наличие кото

рого также необходимо для получения полного представления

У Основы российского права

244 Глава 5. Финансовое право

о природе налога. Ведь без угрозы применения государственного принуждения налог превращается в добровольное пожертвование.

4. Налог не носит характер санкции за совершенное правонарушение, не носит характер наказания. Этот признак позволяет отличить его от конфискации имущества, штрафа.

Теперь суммируем вышесказанное.

. Налог — это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, установленный законодательным органом власти в целях финансового обеспечения деятельности государства и муниципальных образований, обеспечиваемый государственным принуждением и не носящий характер наказания.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

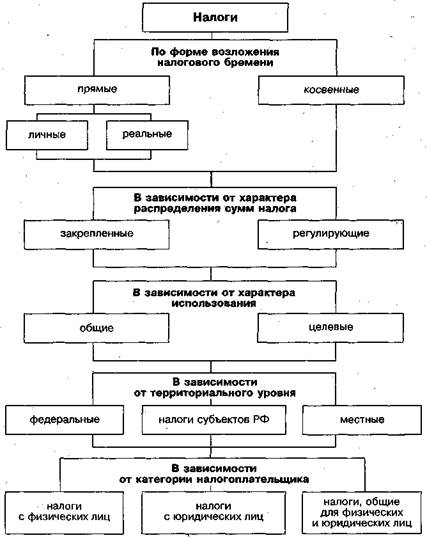

Существуют различные основания, которые могут быть положены в основу классификации налогов (рис. 5.3).

А. По форме возложения налогового бремени налоги делятся на прямые и косвенные.

Прямые налоги взимаются в процессе накопления материальных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т. п. Типичным примером прямого налога является подоходный налог.

Прямые налоги делятся на личные и реальные. Реальными налогами облагается не действительно полученный доход, а предполагаемый, нормальный доход, который лицо должно получить. Такой налог используется тогда, когда установить действительный доход налогоплательщика невозможно. Чаще всего это налоги с имущества. Личные налоги уплачиваются с действительно полученной прибыли (дохода).

§ 4. В и д ы налогов

Рис. 5.3. В и д ы налогов

Косвенные налоги (их еще называют налогами на потребление) взимаются в процессе расходования материальных благ. Налог устанавливается в виде надбавки к цене реализуемых то-

246 Глава 5. Финансовое право

варов и поэтому незаметен для фактического плательщика, не связан с его доходами или имуществом напрямую. Юридическим плательщиком косвенного налога является предприятие, производящее товары. Оно непосредственно уплачивает налог, а потом закладывает его величину в цену товара, так что реально налоговое бремя ложится на плечи покупателя, который и не замечает того, что он ежедневно уплачивает налог. Очевидно, что бремя прямых налогов переносится населением тяжелее, поэтому они стимулируют гражданскую активность. Косвенные налоги, наоборот, более удобны для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги подрывают в большей степени имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Б. В зависимости от характера распределения сумм налога они делятся на закрепленные и регулирующие.

Закрепленными называются такие налоги, которые на длительный период (более чем на пять лет) полностью или в части закреплены за определенным бюджетом. Регулирующие налоги ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их несбалансированности.

В. В зависимости от характера использования налоги делятся на общие и целевые. Общие налоги (они составляют основную налоговую массу) не имеют привязки к определенным расходам и поступают в бюджет, как в общий денежный фонд, на общий счет. Целевые же налоги не поступают в общий денежный фонд территории, а учитываются отдельно (на счетах внебюджетного фонда, выделяются отдельной строкой в бюджете) и используются на конкретные цели (например, налоги, зачисляемые в дорожные фонды).

Г. В зависимости от территориального уровня налоги делятся на:

1) федеральные, которые устанавливаются НК РФ и взимаются на всей территории Российской Федерации. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня;

2) налоги субъектов РФ устанавливаются НК Р-Ф и законами субъектов РФ. Субъекты РФ определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установ-

§ 5. Характеристика закона о налоге 247

ленный налог в действие. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований;

3) местные налоги и сборы устанавливаются НК РФ и нормативными актами представительных органов местного самоуправления. Муниципальные образования определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установленный налог в действие. Суммы налогов зачисляются в бюджеты муниципальных образований.

Д. В зависимости от категории налогоплательщика. Некоторые налоги могут взиматься только с физических лиц (подоходный налог, налог на имущество, переходящее в порядке наследования и дарения, и др.), другие — только с юридических лиц (налог на прибыль организаций). Существует группа налогов, которые взимаются и с физических, и с юридических лиц (земельный налог, некоторые налоги, зачисляемые в дорожные фонды).

Не нашли, что искали? Воспользуйтесь поиском: