ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

CP — среднедневной объем расхода запасов в сумме;

H3 — норматив хранения запасов, в днях (при отсутствии

разработанных нормативов может быть использован

показатель средней продолжительности оборота за-

пасов в днях);

КЗ — средняя сумма кредиторской задолженности по рас-

четам за приобретенные товарно-материальные цен-

ности (этот элемент включается в расчет, как прави-

ло, только по производственным запасам; при реали-

зации готовой продукции он включается лишь при

установившейся практике предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование

результатов расчетов позволяет получить общую потребность в

финансовых ресурсах, авансируемых на формирование запасов,

т. е. определить размер оборотных активов, обслуживающих эту

стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов пред-

ставляет собой оптимизационную задачу, решаемую в процессе

их нормирования.

Для производственных запасов она состоит в определении оп-

тимального размера партии поставляемого сырья и материалов.

Чем выше размер партии поставки, тем ниже относительный раз-

мер текущих затрат по размещению заказа, доставке товаров и их

приемке (обозначим этот вид текущих затрат по обслуживанию

запасов как Т3;). Однако высокий размер партии поставки опре-

деляет высокий средний размер запаса — если закупать сырье

один раз в два месяца, то средний размер его запаса составит

30 дней, а если размер партии поставки сократить вдвое, т. е. за-

купать сырье один раз в месяц, то средний размер его запаса со-

ставит 15 дней (см. рис. 17). В этих условиях снизится размер те-

кущих затрат по хранению запасов (обозначим этот вид текущих

затрат по обслуживанию запасов как Т32).

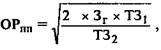

Расчет оптимального размера партии поставки, при котором

минимизируются совокупные текущие затраты по обслуживанию

запасов (т. е. Т31 + Т32 = min) осуществляется по следующей

формуле (известной как модель Уилсона):

где— оптимальный размер партии поставки;

— необходимый объем закупки товаров (сырья и ма-

териалов) в год (квартал);

— размер текущих затрат по размещению заказа, дос-

тавке товаров и их приемке в расчете на одну по-

ставляемую партию;

— размер текущих затрат по хранению единицы запа-

— размер текущих затрат по хранению единицы запа-

сов.

| Средний размер запаса |

Размер партии поставки

Размер партии поставки

тыс. руб.

40

Дни

| Средний размер запаса |

Размер партии поставки,

Размер партии поставки,

тыс. руб.

40

Дни

Рис. 17. Зависимость между размером партии поставки и

средним размером запаса (в сумме)

Пример

Годовая потребность в определенном виде сырья, определяю-

щая объем его закупки, составляет 1000 тыс. руб. Размер текущих

затрат по размещению заказа, доставке товаров и их хранению в

расчете на одну поставляемую партию составляет 12 тыс. руб. Раз-

мер текущих затрат по хранению единицы запаса составляет 6 тыс.

руб. в год. Подставляя эти данные в модель Уилсона, получаем:

Следовательно, на протяжении года товар должен доставляться

16 раз (1000: 63) или каждые 22 дня (360: 16). При таких показа-

телях размера партии и частоты поставки совокупные текущие за-

траты по обслуживанию товарных запасов будут минимальными.

* * *

Для запасов готовой продукции задача минимизации текущих

затрат по их обслуживанию состоит в определении оптимального

размера партии производимой продукции. Если производить оп-

ределенный товар мелкими партиями, то затраты по хранению

его запасов в виде готовой продукции (Т32) будут минимальны-

ми. В то же время существенно возрастут текущие затраты пред-

приятия, связанные с частой переналадкой оборудования, подго-

товкой производства, и другие (T3j). Минимизация совокупного

размера текущих затрат по обслуживанию запасов готовой про-

дукции также может быть осуществлена на основе модели Уилсо-

на (с иным содержанием показателей T3j и Т32). В этом случае

вместо необходимого объема закупки товаров используется пла-

нируемый объем производства или продажи готовой продукции.

Как в первом, так и во втором случае расчеты могут быть уточ-

нены с учетом минимальной нормы отгрузки (железнодорожным

или автомобильным транспортом), создания на предприятии оп-

ределенного размера страхового запаса, альтернатив в выборе

средств транспортирования и других условий.

Обеспечение своевременного вовлечения в хозяйственный оборот

излишних запасов товарно-материальных ценностей осуществляет-

ся на основе мониторинга текущей финансовой деятельности (со-

поставления нормативного и фактического размера запасов). Ме-

роприятия в этом случае разрабатываются совместно со службой

производственного менеджмента (при необходимости нор-

мализации запасов сырья и материалов) или со службой маркетин-

га (при необходимости нормализации запасов готовой продук-

ции). Основная цель этих мероприятий — высвобождение части

финансовых средств, «завязнувших» в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае оп-

ределяется по формуле:

где ФСВ — сумма высвобождаемых финансовых средств в про-

цессе нормализации запасов;

|

— норматив запасов в сумме;

— фактические запасы в сумме;

— норматив запасов в днях;

— фактические запасы в днях;

— среднедневной объем расходования запасов в сумме.

|

В практике финансового менеджмента для отра-

жения реальной стоимости запасов может быть

использован метод LIFO («последний пришел — первый

ушел»). В соответствии с этим методом, запасы направля-

ются в производственное потребление или на реализацию

по ценам, по которым было зафиксировано последнее их

поступление. В отличие от метода FIFO («первый пришел —

первый ушел»), когда использование запасов осуществля-

ется по ценам их первоначального формирования, метод

LIFO позволяет получить реальную оценку этих результа-

тов в условиях инфляции и эффективней управлять стои-

мостной формой движения запасов.

Не нашли, что искали? Воспользуйтесь поиском: