ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Управление денежными активам

Определение минимально необходимой потребности в денеж-

ных активах для осуществления текущей хозяйственной деятель-

ности направлено на установление нижнего предела остатка не-

обходимых денежных активов в национальной и иностранной ва-

лютах (в процессе расчетов иностранная валюта пересчитывается

по определенному курсу в национальную).

Расчет минимально необходимой суммы денежных активов (без

учета их резерва в форме краткосрочных финансовых вложений)

основывается на планируемом денежном потоке по текущим хо-

зяйственным операциям, в частности, на объеме расходования де-

нежных активов по этим операциям в предстоящем периоде.

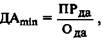

Минимально необходимая потребность в денежных активах

для осуществления текущей хозяйственной деятельности может

быть определена по следующей формуле:

где— минимально необходимая потребность в денежных

активах для осуществления текущей хозяйственной

деятельности в предстоящем периоде;

— предполагаемый объем платежного оборота по те-

кущим хозяйственным операциям в предстоящем

периоде (в соответствии с планом поступления и

расходования денежных средств предприятия);

— оборачиваемость денежных активов (в разах) в ана-

логичном по сроку отчетном периоде (она может

логичном по сроку отчетном периоде (она может

быть скорректирована с учетом планируемых меро-

приятий по ускорению оборота денежных активов).

Пример

В соответствии с планом поступления и расходования денеж-

ных средств на предстоящий год объем платежного оборота по

текущим хозяйственным операциям предусмотрен в размере

30 млн. руб. Оборачиваемость остатков денежных активов в от-

четном году составила 24 раза. Подставляя эти данные в формулу,

получим

Расчет минимально необходимой потребности в денежных ак-

тивах для осуществления текущей хозяйственной деятельности

может быть осуществлен  и иным методом по следующей формуле:

и иным методом по следующей формуле:

где— остаток денежных активов на конец отчетного пе-

риода;

— планируемый объем платежного оборота по текущим

хозяйственным операциям в предстоящем периоде;

— фактический объем платежного оборота по текущим

хозяйственным операциям в отчетном периоде;

—- оборачиваемость денежных активов (в разах) в отчет-

—- оборачиваемость денежных активов (в разах) в отчет-

ном периоде.

Пример

Дополним данные предыдущего примера следующими показа-

телями: остаток денежных активов на конец отчетного года соста-

вил 1,1 млн. руб., фактический объем платежного оборота по те-

кущим хозяйственным операциям составил в отчетном году 26,2

млн. руб.  Подставляя эти данные в формулу, получим:

Подставляя эти данные в формулу, получим:

Дифференциация минимально необходимой потребности в де-

нежных активах по основным видам текущих хозяйственных

операций осуществляется только на тех предприятиях, которые

ведут внешнеэкономическую деятельность. Цель такой диффе-

ренциации заключается в том, чтобы из общей минимальной по-

требности в ДА выделить валютную их часть с тем, чтобы обеспе-

чить формирование необходимых предприятию валютных фон-

дов. Основой осуществления такой дифференциации является

планируемый объем расходования ДА по внутренним и внешне-

экономическим операциям. В процессе расчетов используются

обе вышерассмотренные формулы.

Выявление диапазона колебаний остатка денежных активов по

отдельным этапам предстоящего периода основывается на итого-

вых показателях плана поступления и расходования денежных

средств в разрезе отдельных месяцев (по годовому плану) или де-

кад (по квартальному плану). Диапазон колебаний остатка ДА

выражается при этом по отношению к минимальному и среднему

их показателю в предстоящем периоде (табл. 11).

Таблица 11. Диапазон колебаний остатка денежных активов

предприятия в предстоящем периоде (в соответствии с планом

Не нашли, что искали? Воспользуйтесь поиском: