ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Связь по выполнению функций.

Процессы разработки и реализации комплексных технологий

по построению отношений, связанных с формированием и ис-

пользованием денежных потоков, комплексным решением задач

анализа состояния и деятельности коммерческого банка, решает

система управления, которая и получила название «финансовый

менеджмент».

Одной из особенностей финансового менеджмента в коммерче-

ском банке в современных российских условиях является отсутст-

вие единообразной технологии управления экономическими про-

цессами в кредитной организации в рамках существующей кре-

дитно-банковской системы. Главной же особенностью финансо-

вого менеджмента в коммерческом банке в условиях рыночной

экономики является то, что банк — это единственный экономиче-

ский субъект, который системно управляет всеми функциями денег и

в этой связи является первичным звеном рыночной экономики.

Объект деятельности финансового менеджмента в коммерче-

ском банке — процессы управления финансовыми операциями

банка и денежными средствами банковской клинтуры.

Предмет деятельности финансового менеджмента в коммерче-

ском банке — разработка и использование систем и методик ра-

ционального планирования и реализации финансовых операций.

Цель финансового менеджмента в коммерческом банке — опре-

деление рациональных требований и методических основ построе-

ния оптимальных организационных структур и режимов деятель-

ности функционально-технологических систем, обеспечивающих

планирование и реализацию финансовых операций банка и под-

держивающих его устойчивость при заданных параметрах.

Примеры заданных параметров, влияющих на устойчивость

коммерческого банка, приведены в табл. 4.

Таблица 4. Параметры — режим деятельности

| Заданные параметры | Режим деятельности |

| Максимизация прибыли банка Максимизация ликвид- ности банка Сбалансированность прибыли и ликвидности банка | Минимально допустимая нормативная ли- квидность Норма прибыли, обеспечивающая окупае- мость финансовых операций банка Норма прибыли, обеспечивающая рыноч- ный доход. Управление ресурсной базой банка на основе ее дифференциации по сро- кам, объемам и стоимости в соответствии с возможностями активных операций банка | |

Финансовый менеджмент в коммерческом банке, как и любая

система управления, состоит из двух подсистем:

управляемой подсистемы, или объекта управления;

управляющей подсистемы, или субъекта управления.

Основным объектом управления в финансовом менеджменте в

коммерческом банке являются денежные средства, находящиеся

в деловом обороте коммерческого банка с помощью финансовых

операций.

Субъектом управления финансового менеджмента в коммерче-

ском банке является менеджмент банка (старшее руководство, ап-

парат управления, персонал банка), который посредством раз-

личных форм управленческого воздействия осуществляет целена-

правленное функционирование объекта.

На рис. 5 наглядно изображена концептуальная схема финан-

сового менеджмента в коммерческом банке на основе управления

его устойчивостью.

Рис. 5. Принципиальная схема финансового менеджмента

в коммерческом банке

Пояснения к рис. 5

Объект управления — денежные средства банковской клиенту-

ры — осуществляют движение в коммерческом банке на основе

оформления сделок (договоров). Правовая сторона этого процес-

са осуществляется непосредственно через субъект управления —

комммерческий банк — как юридическое лицо. Экономическая

сторона этого процесса осуществляется на основе финансовых

сторона этого процесса осуществляется на основе финансовых

операций банка (банковских продуктов, операций, услуг), кото-

рые отвечают потребностям объекта управления. Финансовый ме-

неджмент в соответствии с объектом, предметом и целью его дея-

тельности трансформирует денежные средства банковской кли-

ентуры в финансовые операции банка и за счет этого создает до-

бавленную стоимость, обеспечивая приращение капитала банка.

Процесс трансформации денежных средств в системе финан-

сового менеджмента коммерческого банка проходит через управ-

ление финансовыми операциями банка, которые отражаются на

его усточивости. Поэтому на рис. 5 выделено пять блоков устой-

чивости с 12 подблоками, являющимися функциями по управле-

нию каждого из видов устойчивости. Ниже представлены блоки

устойчивости коммерческого банка с пояснениями содержания

их функций:

| Финансовая устойчивость банка | ||

| 1. Программирование | 2. Мониторинг и ана- | 3. Текущая оценка эко- |

| банка на основе фи- | лиз деятельности бан- | номических выгод и |

| нансово-экономичес- | ка, идентификация | операционно-стоимо- |

| ких нормативов дея- | традиционных банков- | стной анализ банка |

| тельности банка | ских рисков на основе | |

| (внешних и внутрен- | балансовых обобще- | |

| них), программирова- | ний | |

| ние и стратегия дея- | ||

| |тельности банка |

| Организационная устойчивость банка| | ||

| 4.Планирование дея- тельности банка: мар- кетинговая стратегия и бизнес-планирование подразделений банка | 5. Организационное построение банка (ли- нейная, дивизионная, матричная структура; ориентация на услугу или клиента) | 6. Управление челове- ческим капиталом: мо- тивация, материальное стимулирование, рас- крытие инновацион- ного потенциала | |

| Функциональная | устойчивость банка | |

| 7. | Специализация банка | 18. Универсализация банка |

| Коммерческая устойчивость банка | |

| 9. Продуктовая политика банка и функционально-технологическая поддержка продуктового ряда бан- ка | 10. Финансовый менеджмент кли- ентуры банка и его развитие в ин- новационное направление дея- тельности банка на основе потреб- ностей клиентов (рынка) |

| Капитальная устойчивость банкаI | |

| 11.Кредитно-инвестиционная по- литика банка | 12. Эмиссионно-фондовая полити- ка банка |

Финансовый менеджмент как система отношений по управле-

нию устойчивостью банка представляет собой непосредственно

соподчиненную взаимосвязь:

Или

|

Для реализации целей финансового менеджмента необходимо

определить основные функции подсистемы подразделений ком-

мерческого банка. К этим функциям подсистемы относятся (см.

рис. 6):

Рис. 6. Схема взаимодействия функциональных подсистем

субъекта управления

♦Понятие продуктовая политика банка будет рассмотрено подробнее

ниже.

1. Стратегическое планирование — определение перспективных

финансовых задач и разработка программы эффективных дейст-

вий, нацеленных на выполнение этих задач. Задача — данная в

определенных условиях (например, в проблемной ситуации) цель

деятельности, которая должна быть достигнута преобразованием

этих условий согласно определенной процедуре.

2. Моделирование — использование совокупности методов,

технологий и инструментальных средств для подготовки инфор-

мации, способной убедить старшее руководство в эффективности

предлагаемых проектов и целесообразности предлагаемых дейст-

вий, а также для оценки текущего и прогнозного состояния объ-

екта управления. Модель — материальный объект или знаковая

система, имитирующие структуру или функционирование иссле-

дуемого объекта.

3. Оперативное планирование — определение рациональных

способов решения текущих финансовых задач с учетом необходи-

мости достижения перспективных финансовых целей банка.

4. Мониторинг — сбор информации о состоянии объекта управ-

ления и окружающей среды.

5. Диагностика — оценка соответствия текущих значений пара-

метров, характеризующих состояние объекта, плановым показа-

телям на данный момент времени.

6. Цель управления — обеспечение надежности объекта управ-

ления.

Отсюда вытекает важная особенность и еще одна предметная

область финансового менеджмента в коммерческом банке — соз-

дание продуктового ряда банка. В целях дальнейшей идентифика-

ции предметной области финансового менеджмента рассмотрим

понятие «банковская операция» и его взаимосвязь с понятими

«банковский продукт» и «банковская услуга». По целевому назна-

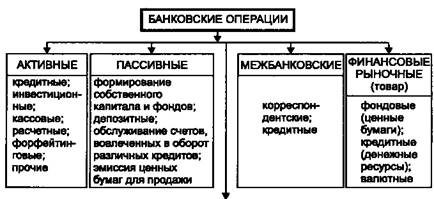

чению различают следующие классы операций:

• пассивные операции — аккумулирование денежных ресурсов

для предоставления банковских услуг;

• активные операции — использование собственных и привле-

ченных средств для получения текущих и будущих доходов;

• посреднические операции — обслуживание клиентов за ко-

миссионное вознаграждение.

Место посреднических операций банка и их краткое содержа-

ние отображены на рис. 7.

| ПОСРЕДНИЧЕСКИЕ (ОБСЛУЖИВАНИЕ КЛИЕНТОВ БАНКА) J | |

| расчетное обслуживание; | валютные текущие; |

| кассовое обслуживание; | валютные, связанные |

| кредитное обслуживание; | с движением капитала; |

| брокерские; | трастовые; |

| лизинг; | эмиссионные; |

| факторинговые; | депозитные; |

| выдача гарантий; | информационное |

| сдача в аренду; | обслуживание |

Рис. 7. Классификация банковских операций

Рассмотрим более детально структуру посреднических опера-

ций банка. Для этого используем новое понятие «банковская

триада», которое определяется следующим образом.

Банковская триада — это сочетание трех понятий «продукт —

операция — услуга».

Целесообразность введения понятия «банковская триада» оп-

ределяется возможностью с её помощью уточнить содержание по-

нятия «банковская технология обслуживания клиентов» и клас-

сифицировать множество этих технологий. Схема установления

соответствия между понятиями «банковская технология обслу-

живания клиентов» и «банковская триада» следующая:

Технология = (Материал + Инструмент + Набор действий)

Удовлетворение потребности.

Удовлетворение потребности.

Банковская технология обслуживания клиентов =

= (Потребности клиентов + Продукты + Операции)  Услуги =

Услуги =

= Банковская триада + Взаимосвязи между ее элементами.

По степени сложности можно выделить три класса триад

(рис. 8):

| Триады | Продукты + Операции + Услуги | ||

| элементарные | простые | типовые | массовые |

| комбинированные | сложные | комплексные | групповые |

| интегрированные | системные | объединенные в процесс | индивидуальные |

Рис. 8. Классы банковских триад

Банковский продукт — способ оказания услуг клиенту банка;

регламент взаимодействия служащих банка с клиентом при ока-

зании услуги, т. е. комплекс взаимосвязанных организационных,

информационных, финансовых и юридических мероприятий,

объединенных единой технологией обслуживания клиента.

Банковская операция — система согласованных по целям, мес-

ту и времени действий, направленных на решение поставленной

задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в

кредите, в расчетно-кассовом обслуживании, в гарантиях, в по-

купке-продаже и хранении ценных бумаг, иностранной валюты и

т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция.

Простой продукт — продукт, который реализуется одним функ-

циональным подразделением банка путем оказания одной услуги

клиенту.

Сложный продукт —- продукт, в реализации которого могут быть

задействованы несколько подразделений банка в течение длитель-

ного времени путем оказания комплексной услуги клиенту.

|

Под развитием продуктового ряда понимается

следующий механизм расширения продуктового

ряда банка:

а) выявление потребностей клиентов в новых банковских

услугах;

б) разработка постановки задачи по созданию продукта,

реализация которого обеспечивает оказание требуемой

услуги;

в) разработка регламента оказания требуемой услуги;

г) разработка методики информационного обеспечения

процесса оказания услуги;

д) решение организационных вопросов по созданию ра-

бочей группы (в случае необходимости) для оказания услу-

ги;

е) решение вопросов по оценке стоимости оказания ус-

луги;

ж) решение вопросов, связанных с материальным стиму-

лированием исполнителей услуги и разработчиков продук-

та;

з) разработка комплекта документации и договора с за-

казчиком, регламентирующих оказание услуги.

Таким образом, предмет финансового менеджмента — созда-

ние продуктового рада банка — не только отвечает потребностям

коммерческого банка по управлению его коммерческой и функ-

циональной устойчивостью, но и обеспечивает надежность объ-

екта управления, удовлетворяя потребности клиентов. Отсюда вы-

текает ОСНОВНАЯ КОНЦЕПЦИЯ ЛЮБОГО КОММЕРЧЕСКОГО

БАНКА: НАДЕЖНЫЙ КЛИЕНТ - УСТОЙЧИВЫЙ БАНК

В следующем разделе демонстрируются особенности финансо-

вого менеджмента в коммерческом банке на примере управления

финансовой устойчивостью коммерческого банка.

1.2. Управление финансовой устойчивостью

коммерческого банка

Модель планирования банка на основе

портфельных ограничений

Риск является неизбежной частью банковской деятельности.

Как мог заключить читатель после прочтения предыдущего раз-

дела, все известные способы управления или разрешения пробле-

мы рисков можно отнести к одному из следующих:

избежание риска или отказ (банк в силу специфичности своей

деятельности не может избежать риска, он обязан взять его на се-

бя — иначе упраздняется прибыль);

удержание или признание риска (признание ущерба возможно,

когда размер предполагаемого ущерба незначителен и им можно

пренебречь, или есть возможность превращения одного вида рис-

ка в другой, или «измельчение» одного вида риска на несколько с

меньшими объемами);

предупреждение риска (возможность уберечься от потерь или

случайностей при помощи конкретного набора превентивных

действий);

контроль риска (ограничение дальнейшего роста размера убыт-

ка, уже имевшего место при помощи сбора и обработки достовер-

ной информации);

передача или страхование риска (перераспределение потерь

среди участников операции или плата за снижение риска стра-

ховщику).

Внутри каждого из способов могут быть выделены специаль-

ные механизмы управления рисками, снижающие вероятность

наступления неблагоприятного результата за счет удорожания и

усложнения технических процедур, например:

диверсификация рисков (распределение активов по различным

(некоррелируемым) направлениям вложений);

хеджирование (случай диверсификации рисков: распределение

активов таким образом, чтобы суммарное влияние того или иного

события на их стоимость оказалось нулевым);

распределение рисков между большим числом участников опе-

рации, когда вероятность убытка перераспределяется на всех;

перенесение вероятных убытков на другое лицо, т. е. передача

ответственности за риск кому-то другому (страховая компания)

или гарантия (поручительство) и т. п.

В данном разделе банк рассматривается как портфель активов

и пассивов (в оптимальном случае сбалансированный по объе-

мам, срокам и стоимости отдельных активных и пассивных групп

денежных ресурсов), а не как традиционно понимаемые дебето-

вые и кредитовые остатки на счетах банковского баланса, поэто-

му в качестве основного риска рассматривается риск банковского

портфеля.

В свою очередь риск банковского портфеля включает в себя:

Не нашли, что искали? Воспользуйтесь поиском: