ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Стоимостная оценка объекта интеллектуальной промышленной собственности

Методика основана на расчёте планируемой (прогнозируемой) прибыли от коммерческой реализации продукции с использованием объекта интеллектуальной промышленной собственности, определяется по формуле:

(1)

(1)

где Ср - расчетная стоимость объекта; Ut - планируемый (прогнозируемый) объем выпуска продукции с использованием объекта интеллектуальной промышленной собственности в году t расчётного периода Т; Цt - расчетная цена единицы продукции с использованием объекта в году t расчётного периода Т; Сt - расчётная себестоимость единицы продукции в году t расчётного периода Т, Т - расчётный период; Допс - доля прибыли от коммерческой реализации (продажи) продукции, приходящаяся на оцениваемый объект интеллектуальной собственности; КТД - коэффициент дисконтирования, который приводит стоимостные показатели разных лет к сопоставимому по времени виду и определяется по формуле:

, (2)

, (2)

где g- ставка дисконта (процент на кредитные операции).

Под расчётным периодом Т понимается период времени, за который рассчитывается объём производства продукции с использованием оцениваемого объекта Интеллектуальной промышленной собственности. В основе этого периода времени лежит срок морального старения продукции. В приборостроении этот срок составляет 5-7 лет, в машиностроении 7-10 лет.

Объём производства продукции с использованием оцениваемого объекта интеллектуальной промышленной собственности определяется на основе данных планируемой программы производства этой продукции по годам.

Расчётная цена единицы продукции с использованием оцениваемого объекта определяется на основе данных по ценам фирм-производителей на аналогичную продукцию, принятую в качестве базы сравнения при определении дополнительной прибыли (приращения прибыли) от реализации продукции, обусловленной использованием в ней оцениваемого объекта.

Расчётная цена единицы продукции с использованием этого объекта может быть определена по формуле:

(3)

(3)

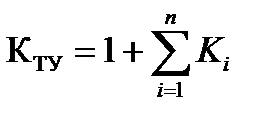

где ЦtБ - цена единицы продукции, принятой в качестве базы сравнения (базового образца продукции), т.е. продукции аналогичного назначения и области применения, на замену которой направлена продукция с использованием оцениваемого объекта, КТУ - обобщенный показатель технического уровня продукции с использованием оцениваемого объекта, который рассчитывается по сравнению с базовым образцом продукции.

, (4)

, (4)

где Ki – алгебраическая сумма коэффициентов весомости тех показателей продукции, которые отличаются, по мнению экспертов, от соответствующих показателей базового образца в лучшую или худшую сторону.

Если какой-либо показатель продукции по лицензии превосходит соответствующий показатель базового образца, то его коэффициент весомости входит в расчётную формулу со знаком «+», если уступает соответствующему показателю базового образца, то его коэффициент весомости входит в формулу со знаком «-». Те же показатели, для которых результаты сравнительного анализа не дают оснований для вывода об их ухудшении или улучшении в сравнении с базовым образцом, вообще не учитываются в расчётах. Пример показателей экспертных оценок приведен в табл.1.

Таблица 1 – Экспертные оценки продукции

| Наименование показателя | Базовый вариант | Новый вариант |

| Экологичность конструкции | +0,1 | |

| Производительность | +0,2 | |

| Материалоемкость | -0,1 | |

| Трудоемкость в эксплуатации и обслуживании | -0,1 | |

| Качество обработки | +0,1 | |

| Сложность | -0,2 |

При определении расчётной цены единицы продукции следует для простоты расчётов исходить из уровня цен на аналогичную продукцию на дату проведения расчётов, но при этом должно учитываться возможное изменение уровня цен в течение расчётного периода времени (Т).

Расчёт обобщенного показателя технического уровня продукции является необходимым условием оценки коммерческой значимости объекта интеллектуальной промышленной собственности.

Себестоимость единицы продукции с использованием оцениваемого объекта определяется на основе суммирования затрат, связанных с её производством, с учетом прогнозируемого в расчётном периоде времени изменения уровня цен на материалы, комплектующие изделия, электроэнергию и др. Если в качестве базы сравнения используется заменяемая продукция, т.е. продукция, которая ранее выпускалась на данном предприятии и на замену которой планируется продукция с использованием оцениваемого объекта, то себестоимость единицы продукции с использованием объекта интеллектуальной собственности может быть определена по формуле:

, (5)

, (5)

где СtБ - себестоимость единицы продукции, принятой в качестве базы сравнения; З0 - относительные затраты на производство единицы продукции с использованием оцениваемого объекта, определяемые в сравнении с базовой (заменяемой) продукцией. Оценка относительных затрат осуществляется экспертным путем с привлечением экспертов-технологов и является составной частью оценки коммерческой значимости объекта интеллектуальной собственности;

Сt - себестоимость единицы продукции, принятой в качестве базы сравнения (базового образца продукции).

Не нашли, что искали? Воспользуйтесь поиском: