ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Определение доли прибыли, приходящейся на оцениваемый объект интеллектуальной собственности

Прибыль от реализации единицы продукции с использованием оцениваемого объекта интеллектуальной собственности определяется по формуле:

, (6)

, (6)

где ПОПС - прибыль от реализации единицы продукции; Цопс - цена единицы продукции с использованием объекта (оптовая цена производителя); Сопс — себестоимость единицы продукции с использованием объекта интеллектуальной собственности.

Приращение прибыли (дополнительная прибыль), обусловленное использованием объекта интеллектуальной собственности, может быть определено по формуле

(7)

(7)

где Пб - прибыль от реализации единицы базовой продукции.

В качестве базовой продукции следует применять заменяемую продукцию, которая ранее выпускалась на данном предприятии и заменой которой служит продукция с использованием оцениваемого объекта интеллектуальной собственности.

Если ранее предприятие не производило сходную по назначению и области применяя продукцию, т.е. впервые осваивает новую для него продукцию с использованием оцениваемого объекта, то в качестве базовой продукции следует принять лучший из представленных на рынке образцов аналогичного назначения и области их применения. Цена единицы продукции с использованием оцениваемого объекта интеллектуальной собственности может быть связана с ценой единицы базовой продукции:

(8)

(8)

Себестоимость единицы продукции с использованием объекта интеллектуальной

собственности Сопс связана с себестоимостью единицы базовой продукции Сб

(9)

(9)

С учетом приведенных формул можно рассчитать прибыль Попс от реализации единицы продукции с использованием объекта интеллектуальной собственности и приращения прибыли, обусловленное использованием этого объекта:

(10)

(10)

(11)

(11)

Отсюда доля прибыли, приходящаяся на оцениваемые объекты интеллектуальной собственности, может быть определена по формуле:

(12)

(12)

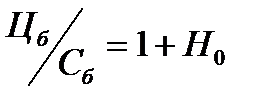

Прибыль от реализации единицы базовой продукции Пб и себестоимость единицы базовой продукции Сб могут быть связаны через отраслевую норму прибыли Н0:

(13)

(13)

Отсюда:

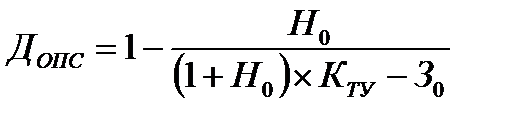

а формула для расчёта доли прибыли Допс, приходящейся на оцениваемый объект интеллектуальной собственности, приобретает следующий вид:

(14)

(14)

Из формулы видно, что доля прибыли, приходящаяся на оцениваемое изобретение, возрастает с повышением технического уровня продукции (что обусловлено использованием в ней объекта интеллектуальной собственности) и снижением относительных затрат на изготовление единицы продукции.

Если принять во внимание, что относительные затраты З0 на производство единицы продукции с использованием объекта интеллектуальной собственности возрастают пропорционально повышению её технического уровня (КТУ), т.е. выполняется условие

(15)

(15)

то формула расчёта доли прибыли может быть преобразована в более простую

. (16)

. (16)

Не нашли, что искали? Воспользуйтесь поиском: