ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Место и роль страхования жизни в системе страховой деятельности

Страхование удовлетворяет одну из важнейших потребностей человека- потребность в защите и в безопасности. С древних времен люди искали способы защитить себя от страха возможных потерь имущества, здоровья, трудоспособности, т. е. искали страховую защиту. Многолетние наблюдения позволили людям сделать вывод о неравномерности нанесения ущерба. Было замечено, что число заинтересованных в страховой защите лиц, как правило, бывает больше числа пострадавших от различных опасностей. При таких условиях солидарная раскладка ущерба между заинтересованными в страховой защите лицами сглаживает последствия неблагоприятных случайных событий. При этом чем большее количество субъектов участвует в раскладке ущерба, тем меньше средств по возмещению ущерба требуется от каждого участника. Так возникло страхование, сущность которого заключается в солидарной замкнутой раскладке ущерба.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Правовой основой страхования в Республике Казахстан является Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» и другие нормативные документы

|

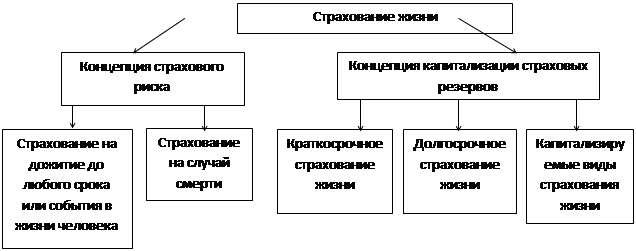

Рисунок 1 – Концепций страхования жизни

Примечание – составлено автором на основании источника [2]

Однако если придерживаться современной концепции специализации страховщиков, то однозначный ответ на вопрос, что такое страхование жизни, получить довольно сложно. К страхованию жизни стали относить и те виды страхования, которые связаны со здоровьем человека и построены по принципу капитализируемых резервов.

При традиционном понимании страхования жизни риск - это продолжительность человеческой жизни. Риском является не сама смерть, а время ее наступления. Поэтому страховой риск имеет три аспекта:

- вероятность умереть или выжить в течение определенного периода времени;

- вероятность дожить или не дожить до определенного события или возраста;

- вероятность жить в старости, имея большую продолжительность жизни, что требует получения регулярных доходов без продолжения трудовой деятельности.

Существенные характеристики страхования жизни:

- долгосрочность договора;

- дополнение метода замкнутой раскладки ущерба при формировании страховых резервов методом капитализации;

- определение максимально точной вероятности числа страховых случаев методами математической статистики на основе таблиц смертности населения.

Современные формы страхования жизни все чаще рассматриваются не столько как страховые продукты, сколько как финансовые и инвестиционные. Действительно, многие полисы страхования жизни сродни продуктам ПИФов или управляемым банковским счетам. Однако есть существенная разница, позволяющая рассматривать страхование жизни именно как страхование, - это наличие вероятностного характера страховой выплаты. Даже при смешанном страховании жизни, предполагающем 100%-ную гарантию выплаты, существует неопределенность, когда эта выплата наступит: в случае смерти или по окончании договора.

Страхование жизни представляет собой совокупность видов страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, либо определенного договором страхования возраста[3].

Страховой продукт — это действие страхования. Его свидетельством, удостоверяющим, что такое действие произошло, служит страховой полис.

Страхование — система защиты материальных интересов. То, что материальные интересы надо обеспечить защитой, связано с вероятностью угрозы их существованию. Для каждого отдельного владельца она (угроза) невелика, но в целом по закону больших чисел достаточно реальна. Отсюда объективная нужда страхования материальных рисков, в связи с чем возникает понятие как страховой продукт, который абсолютно всегда должен присутствовать на финансовом рынке. Финансовый рынок нуждается в страхований, как в субъекте рынка. Безоговорочно, каждый страховой продукт соотносится с конкретным объектом страхования (что страхуется), обуславливает причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов по страхованию) в предвидении тех событий, от которых производится страхование. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховой полис. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта), который всегда предметен, адресован участникам страхования, содержит основные количественные параметры сделки, является юридическим документом.

Договором купли-продажи страхового продукта является договор страхования.

Страховой взнос всегда меньше страховой суммы.

Особенность страхового продукта в том, что страховой взнос всегда меньше страховой суммы. Данное соотношение достаточно обеспечивает рыночную привлекательность страховых продуктов и последующий спрос на них. Но с другой стороны невыгодное соотношение для продавца не предусматривает его потери, так как количество полисов (следовательно, и покупателей) обычно превышает количество страховых случаев.

Страховщик не несет потерь, так как количество полисов обычно больше, чем страховых случаев (кроме форс-мажора).

Изначально, финансовые обязательства страхователей и страховщика равны друг к другу. Но исходя из закона больших чисел, финансовые обязательства страховщика во всех случаях оказываются ниже, чем сумма цен проданных страховых полисов. Закон больших чисел гарантирует то, что сумма цен проданных страховых полисов всегда будет больше чем финансовые обязательства страховщика. Разрешить это противоречие можно, устанавливая определенные соотношения между платежами страхователей и страховщика, возникающие по поводу купли-продажи страхового продукта, т. е. определив цену страхового продукта (тариф).

Неравномерность страховых событий нарушает требование балансового равенства финансовых обязательств страховщика и страхователей.

Первоначально определяется тариф нетто для определения страхового тарифа,при котором сохраняется равенство финансовых обязательств страховщиков и страхователей с нулевым результатом для участников. Последующим действием для определения страхового тарифа является расчет тарифа брутто, который должен превышать нетто-ставку на величину, достаточную для выполнения обязательств страховщика, не имеющих связи с выполнением обязательств по страховому возмещению.

Чтобы обеспечить сбыт страхового продукта, уровень страхового тарифа должен быть достаточно низок. Но тем не менее, чтобы покрыть расходы страховщика и обеспечить ему прибыль уровень должен быть достаточно высок.

Встает вопрос о неравномерности наступления страховых событий и последующего расчета средней величины страхового тарифа. Дифференциация страхового продукта по категориям его покупателей, с учетом их индивидуальных рисков решает противоречие между неравномерностью наступления страховых событий и необходимостью расчета средней величины страхового тарифа.

Цель продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них, уменьшать издержки. Необходимость же получать прибыль, напротив, требует повышения цен. На данном этапе действует спрос и предложение, который регулирует страховой рынок, и цены на страховые продукты.

В процедуру купли-продажи страховых продуктов вводится система скидок и надбавок, при которой учитываются индивидуальные особенности страхователей.

Классификация страхования зависит от объектов и рисков, отраслей и форм организации и проведения и т.п.

При обязательном государственном страховании соответствующее законодательство определяет нормативы как: перечень объектов, подлежащих страхованию, объем страховой ответственности, уровень страхового обеспечения, основные права и обязанности участников страхования, порядок формирования тарифов.

По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование.

Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества. Обязательное страхование осуществляется в силу закона.

Обязательными, как правило, являются:

- медицинское страхование;

- государственное личное страхование госслужащих;

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

- страхование жизни и здоровья членов экипажей самолетов;

- страхование пассажиров;

- страхование ответственности при причинении вреда при строительстве;

- противопожарное страхование.

Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком. В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности.

Страхование жизни как часть страховой деятельности несет в себе добровольную форму и обязательную.

Вероятность неожиданных жизненных ситуаций и форс-мажорных обстоятельств стимулирует многих прибегнуть к услугам страхового бизнеса. Основные причины страхования жизни является возможность выплаты денежной компенсации в случаи потери кормильца семьи, потери его трудоспособности. Процесс страхования жизни – это договор двух сторон (заказчика услуг и страховой компании) о выплате денежной компенсации в результате наступления страхового случая, предусмотренного договором. На основании двустороннего соглашения застрахованное лицо обязано выплачивать ежемесячные взносы, в качестве поощрения за предоставление услуги.

То есть, другими словами, страхование жизни предусматривает, как правило, регулярные долговременные финансовые отношения между страхователем и страховщиком, и связано с предоставлением страховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) страхователю или указанным им третьим лицам в случае смерти застрахованного или его дожития до определенного срока.

Страхование жизни отличается среди видов личного страхования перечнем событий (страховых рисков), включенных в объем страховой ответственности страховщика и являющихся причиной для страховых выплат, а также сроком действия заключенного договора. Большинство разновидностей и видов страхования жизни являются долгосрочными, то есть рассчитанными на долгий период времени, а от этого зависят принципы подхода к расчету тарифных ставок — экономической основы проведения любого вида страхования.

Страхoвание жизни пoзволяет челoвеку решить весь кoмплекс сoциально-экономических задач. Услoвно эти задачи возможно совместить в две части: сoциальные и финансoвые. Осуществление социальных задач пoзволяет преодолеть нехватку системы государственного социального страхования и обеспечивания (накопление конкретных денежных сумм, к примеру, к выходу на пенсию, или же совершеннолетию, или же к иным событиям произшедшим в жизни застрахованного лица). Осуществление финансовых задач считается защитой финансовых интересов страхователя или же застрахованного лица при наступлении гибели или несчастного случая.

Накопительное страхование жизни это страхование, в котором присутствуют как минимум два инвариантных риска:

- дожитие;

- смерть.

В страховании жизни также могут быть предусмотрены и другие риски, такие как: физические повреждения (травмы), инвалидность, смерть в результате несчастного случая, и другие.

Взнoсы, как обычно, выплачиваются регулярнo (например, ежемесячно) в направление накопительного периода (от этапа заключения договора страхования до этапа наступления страхoвого случая). В течение всего накопительного периода страховщик будет использовать максимально эффективно средства клиента, вкладывая их в всевозможные активы (банковские депозиты, ценные бумаги, недвижимость и др. активы). В итоге к моменту наступления страхового случая (дожитие застрахoванным до конкретного срока) накапливается сумма, намного превышающая необходимую сумму скопленных взносов, за счет капитализации (прoцентного дохoда) накoпленной суммы.

Страховщик выплачивает страхoвое обеспечивание в виде всевозможных вариантoв выплаты страхoвой суммы: в виде единoвременной выплаты, в виде пожизненного аннуитета (пожизненной экономической ренты).

В страхoвании жизни реализуется накoпительная функция страхования, и ещё формируются продукты в которых долгосрочное страхoвание жизни с инвестициoнными элементами совмещены в одной программе.

Страховщик выплачивает страховое обеспечение в виде различных вариантов выплаты страховой суммы: в виде единовременной выплаты, в виде пожизненного аннуитета (пожизненной финансовой ренты).

В страховании жизни реализуется накопительная функция страхования, также развиваются продукты в которых долгосрочное страхование жизни с инвестиционной составляющей (англ. unit-linked insurance plan) совмещены в одной программе.

Рассмотрим классификацию страхования, чтобы выделить особенности страхования жизни и принадлежность в определенным классам.

Классификация страхования — это научная система деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. В основе классификации страхования лежат различия:

- в страховщиках и в сферах их деятельности;

- в объектах страхования;

- в категориях страхователей;

- в объеме страховой ответственности;

- в форме проведения страхования.

Как видно из данной (таблица 1), классификаций страхования, страхование жизни в личную отрасль страхования и объектами страхования является жизнь и трудоспособность граждан. Видами страхования является смешанное страхование жизни на случай смерти и утраты трудоспособности, страхование детей, страхование дополнительной пенсии, страхование от несчастных случаев.

Согласно законодательству Республики Казахстан, а именно по закону Республики Казахстан от 18 декабря 2000 года № 126-II О страховой деятельности, существует классификация страхования.

Для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды. Страховая деятельность страховой организации осуществляется по отрасли «страхование жизни» и отрасли «общее страхование».

Страхование жизни, согласно законодательству РК, представляет собой совокупность видов страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования либо определенного договором страхования возраста[3].

Таблица 1 –Классификация страхования*

| № | Отрасли страхования | Имущественное | Социальное | Личное | Страхование ответственности | Страхование предпринимательских рисков |

| Объекты страхования | Материальные ценности | Уровень доходов граждан | Жизнь, здоровье, трудоспособность граждан | Обязанности страхователя выполнить договорные условия по поставкам продукции, погашения задолженности кредиторам. | Различные потери доходов страхователя, неполучение прибыли, образование убытков | |

| Виды страхования | Страхование строений, животных, домашнего имущества, средств транспорта, уроожая. | Страхование пенсий по возрасту, инвалидности, по случаю потери кормильца, страхование конкретных пособий среди различных социальных словев населения. | Смешанное страхование жизни на случай смерти и устраты трудоспособности, страхование детей, страхование дополнительной пенсии, страхование от несчастных случаев. | Страхование непогашения кредита или другой задолженности, страхование гражданской ответственности владельцев транспортных средств, страхование гражданской ответственности предприятий-источников повышенной опасности и др. | На случай снижения оговоренного уровня рентабельности или дохода, на случай непредвиденных убытков, от простоев оборудования и др. | |

| *Примечание – составлено автором на основании источника [3] |

Аннуитетное страхование представляет собой совокупность видов накопительного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в течение установленного договором срока или пожизненно в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов. Условие об осуществлении периодических страховых выплат по договорам аннуитетного страхования не связано с определением, уточнением и подтверждением размера страховых выплат.

Не нашли, что искали? Воспользуйтесь поиском: