ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Структура и динамика развития казахстанского рынка страхования жизни

По состоянию на 1 сентября 2015 г. на страховом рынке Казахстана осуществляет лицензированную деятельность 33 страховые организации (в том числе 7 – по страхованию жизни, 26 – по общему страхованию, а также 15 страховых брокеров и 62 актуария) (таблица 4).

Таблица 4- Институциональная структура страхового бизнеса*

| № | Показатели | 01.01.2015 г. | 01.01.2016 г. |

| Количество страховых организаций, в том числе: | |||

| По страхованию жизни | |||

| Количество страховых брокеров | |||

| Количество актуариев | |||

| *Примечание – составлено автором на основании источника [13] |

По состоянию на 1 сентября 2015 г. зарегистрировано 111 обществ взаимного страхования. Страховые организации имеют 360 филиалов, в том числе 266 филиала – страховые организации по общему страхованию, 94 филиала – страховые организации по страхованию жизни.

На отчетную дату 30 страховых организаций являются участниками АО «Фонд гарантирования страховых выплат».

Кроме того, на территории Казахстана действуют 8 представительств страховых (перестраховочных) организаций - нерезидентов Казахстана. Из них трое являются представительствами российских страховщиков – ОСАО «Ингострах», ОАО «Российское страховое народное общество «Росно» и ОАО

«Страховое общество газовой промышленности».

По состоянию на 01.09.2015 г. по данным Национального Банка РК в процессе принудительной ликвидации находятся 3 страховые (перестраховочные) организации (АО «СК «Алтын Полис», АО«СК «Экополис» и АО «Premier Страхование»).

Объем страховых премий по состоянию на 1 сентября 2015 г. увеличился на 6,6% по сравнению с аналогичным периодом прошлого года. Сохраняется рост поступления страховых премий по обязательному страхованию, но по добровольному личному страхованию и добровольному имущественному страхованию с 2014 г. наметилась тенденция к снижению.

Таблица 5 - Поступление страховых премий*

| № | Поступление страховых премий | 01.01.2011 г. | 01.01.2012 г. | 01.01.2013 г. | 01.01.2014 г. | 01.01.2015 г. | 01.09.2015 г. |

| Всего, в т. ч. по: | |||||||

| Добровольному личному страхованию | 35 144 | ||||||

| Добровольному имущественному страхованию | 69 382 | ||||||

| Обязательному страхованию | 35 437 | 66176,0 | |||||

| *Примечание – составлено автором на основании источника [13] |

Основную долю страховых премий (таблица 5) на 1 сентября 2015 г. занимает добровольное имущественное страхование (95 760 млн. тенге или 48% от общего объема страховых премий).

Добровольное личное страхование составляет 27%, а обязательное страхование – 24% от общего объема страховых премий.

По состоянию на 1 сентября 2015 г. объем страховых премий, собранных по отрасли «страхование жизни» составил 12 657,6 млн.тенге.

Данный показатель в два раза превышает показатель прошлого года. Доля страховых премий, собранных по отрасли «страхование жизни» в совокупных премиях, на отчетную дату составила 11,9% против 7,4% на 01.10.2009г.

Динамика страховых премий по аннуитетному страхованию показывает незначительное снижение в 2015 г. по сравнению с 2014 г. и значительное в сравнении с 2013 г.

По состоянию на 1 сентября 2015 г. объем страховых премий, собранных по отрасли «страхование жизни», составил 32 111 млн. тенге, а доля страхования жизни в совокупных страховых премиях – 16%.

Для сравнения на начало 2011 г. объем премий равнялся 18 645 млн. тенге, а доля в портфеле не превышала 12%.

Страхование жизни – перспективный рынок. На западе данный вид страхования является доминирующим, страховые премии составляют порядка 50-60% от общего объема премий (таблица 6).

Таблица 6-Структура поступления страховых премий по отрасли "страхование жизни", млн. тенге*

| № | Премии | 01.01.2011 | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.09.2015 |

| Страхование жизни | 1 655,3 | 6 473,3 | 15 023,3 | 28 759,5 | 24 691,8 | 16 114,7 | |

| Аннуитетное страхование | 16 990,5 | 24 005,5 | 37 417,2 | 27 819,2 | 22 295,3 | 15 996,6 | |

| Итого по отрасли«страхование жизни» | 18 645 | 30 478,8 | 52 440,5 | 56 578,7 | 46 987,1 | 32 111,3 | |

| Всего общих премий | |||||||

| Доля страховых премий по отрасли" страхование жизни" в совокупных премиях | 12% | 11% | 25% | 20% | 18% | 16% | |

| *Примечание – составлено автором на основании источника [13] |

Динамика страховых премий по аннуитетному страхованию показывает незначительное снижение в 2015 г. по сравнению с 2014 г. и значительное в сравнении с 2013 г.

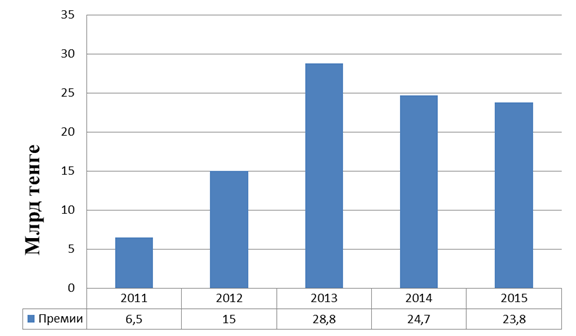

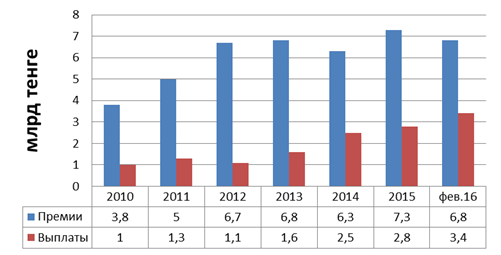

Рынок страхования жизни сокращает прибыли: размеры собранных премий снижаются второй год подряд на фоне стабильного роста страховых выплат. В январе 2016 года премии сократились на 15%, выплаты выросли в 4,3 раза. После резкого роста сбора премий по страхованию жизни в 2013 году, второй год подряд наблюдается сокращение этого сегмента рынка. В 2014 – на 24,1%, в 2015 – на 3,4%. Всего за предыдущий год компании по страхованию жизни привлекли премий на общую сумму 23,8 млрд тенге. При этом, объем выплат демонстрирует высокие темпы роста – 46% в 2014 и 44% в 2015.

В январе 2016 года страховщики собрали премий на 15,4% меньше, чем за аналогичный период прошлого года, тогда как выплаты увеличились более, чем в 4 раза.

Соответственно, сокращается соотношение премий к выплатам. Если в 2013 году сумма превышала размер выплат более, чем в 50 раз, то к 2015 этот показатель снизился до 20. В январе 2016 года премии превысили выплаты в 6,6 раза.

Рисунок 3 – Премии по страхованию жизни за 2011-2015 годы.

Примечание – составлено автором на основании источника [14]

Среди компаний по страхованию жизни лидирует Европейская Страховая Компания, на долю которой приходится почти 70% рынка в январе 2016 (по итогам 2015 - 62%). Сумма премий, собранная этой компанией, сократилась на 2% в прошлом году и на 19% в январе нынешнего.

Рисунок 4 – Выплаты по страхованию жизни за 2011-2015 годы.

Примечание – составлено автором на основании источника [14]

| Таблица 7-Премии по страхованию жизни (тыс. тенге) | |||||||

| № | Всего (тыс. тг.) | Рост к итогу % | Всего (тыс. тг.) | Рост к итогу % | |||

| 01.2016 | 01.2015 | 01.2015 | 12.2015 | 12.2014 | 12.2014 | ||

| Казахстан | 85% | 24 691848 | 97% | ||||

| Европейская страховая компания | 81% | 98% | |||||

| Халык-life | 62% | 122% | |||||

| НОМАД-life | 118% | 44% | |||||

| Казкомерц-life | 9 792 | 224% | 81% | ||||

| Grandes | 436% | 4535% | |||||

| Азия-life | 0% | ||||||

| Гос. аннуитетная компания | 25% | -1711 | |||||

| *Примечание – составлено автором на основании источника [14] |

Наибольшая сумма выплат приходится на компанию Казкоммерц -Life (после присоединения к ней в сентябре 2015 компании БТА Жизнь). В январе 2016 - 63% от всех выплат по страхованию жизни в РК, в 2015 - почти 50% (таблица 7). Крупнейший игрок сектора, Европейская страхования компания, в январе взяла на себя 23% всех выплат на рынке, в 2015 - 42%.

По итогам 2015 наилучшее соотношение премий к выплатам продемонстрировала Grandes, у которой премии превышали выплаты в 9 тыс. раз. А также один из ключевых игроков, Халык-Life, с превышением в 203 раза.

Рынок медицинского страхования переживает не лучшие времена.

Во-первых, в прошлом году на фоне девальвации подорожали импортные лекарства. Поэтому выплаты по договорам существенно возросли.

Во-вторых, на фоне кризиса компании сократили расходы на добровольное медицинское страхование своих работников.

В-третьих, с 2017 года в РК ожидается введение обязательного медицинского страхования, которое будут оплачивать работодатели. Соответственно, их энтузиазм относительно добровольного соцпакета станет еще более умеренным.

| Таблица 8-Выплаты по страхованию жизни (тыс. тенге)* | |||||||

| № | Всего | Рост к итогу | Всего | Рост к итогу | |||

| 01.2016 | 01.2015 | 01.2015 | 12.2015 | 12.2014 | 12.2014 | ||

| Казахстан | 204 258 | 47 722 | 428% | 1 148 155 | 799 790 | 144% | |

| Европейская страховая компания | 129 397 | 7 130 | 1815% | 564 814 | 137 836 | 410% | |

| Халык-life | 47 140 | 30 348 | 155% | 481 147 | 470 901 | 102% | |

| НОМАД-life | 12 742 | 3 168 | 402% | 73 026 | 32 918 | 222% | |

| Казкомерц-life | 14 979 | 0% | 29 027 | 21 390 | 136% | ||

| Grandes | 0% | 14% | |||||

| Азия-life | 0% | ||||||

| Гос. аннуитетная компания | 0% | ||||||

| *Примечание – составлено автором на основании источника [14] |

В 2015 году сбор премий по добровольному медстрахованию сократился на 3,1%, до 21,5 млрд тенге (до этого показатель всегда был в плюсе). Выплаты выросли на 14%, до 18,1 млрд тенге. Отношение выплат к премиям достигло худшего за последние несколько лет значения - 84%.

За первые два месяца 2016 года негативные тенденции в секторе укрепились. Сбор премий уменьшился на 6% к аналогичному периоду прошлого года (до 6,8 млрд тенге), выплаты увеличились на 21% (до 3,4 млрд тенге). Отношение выплат к премиям составило максимальные для этого сезона 49%.

На топ-3 компаний приходится более 70% премий по медицинскому страхованию. Крупнейший игрок сектора - Халык-Казахинстрах за первые два месяца года привлек премии на общую сумму 2,8 млрд тенге, на 13% меньше, чем годом ранее. Доля компании на рынке с февраля прошлого года сократилась с 44% до 41%. Вместе с тем сумма произведенных ею выплат выросла почти в 2 раза, до 1,5 млрд тенге.

Два главных конкурента Халыка - Интертич и Евразия смогли улучшить прошлогодний результат по сбору премий: на 5% и 10% соответственно. Теперь они занимают на рынке 19% и 11%. При этом в Интертиче премии остались на прошлогоднем уровне, в Евразии сократились почти на четверть.

Рисунок 5-Динамика объемов медицинского страхования

*Примечание – составлено автором на основании источника [14]

Наилучшее соотношение выплат и премий в тройке лидеров показал Интертич - 44%. В Евразии, несмотря на улучшение оперативной ситуации, выплаты достигают 51% от суммы собранных премий, в Халыке - 54%.

В шести компаниях выплаты превысили объем собранных премий, в некоторых - более чем в 2 раза. Учитывая неблагоприятные для рынка прогнозы, не у всех игроков хватит запаса прочности для продолжения работы по добровольному медстрахованию в 2016-2017 годах.

Не нашли, что искали? Воспользуйтесь поиском: