ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Состояние корпоративного страхования жизни Республики Казахстан

На данный момент лишь 2,34% экономически активного населения страны были обеспечены в 2015 медстраховкой и могли рассчитывать на финансовую помощь в случае болезни.

Страхование работников на случай болезни весьма недешево, а сам бизнес малоприбыльный. Связано это с постоянным повышением стоимости медикаментов, лекарств, медицинских услуг, с одной стороны, и частыми обращениями застрахованных в клиники – с другой. Среднее соотношение страховых выплат к премиям по рынку в целом составляет 71,6%.

Разумеется, самая большая доля рынка у структур, аффилированных с крупными компаниями, сотрудники которых в основном и пользуются их услугами. В остальных случаях выбор того или иного страховщика, как правило, осуществляется, исходя из личных связей руководителей, а не на основании каких-либо показателей или перечня услуг.

В то же время добровольное медицинское страхование (ДМС) постепенно становится в Казахстане атрибутом престижа и достатка. Если раньше соответствующими услугами пользовались преимущественно иностранные компании, то с каждым годом к ним прибегает все больше отечественных.

Таблица 12-Процент застрахованных работников на оснований количества застрахованных лиц и экономический активного населения*

| № | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | |

| Количество застрахованных лиц | |||||||

| Количество экономический активного населения | |||||||

| Процент застрахованных работников | 2,53 | 1,65 | 1,82 | 2,34 | 2,24 | 2,27 | |

| *Примечание составлено автором на основе источника [16] |

Примечательно, что из более чем 10 страховых компаний ни одна из компаний в полной мере не раскрывает информацию деятельности ДМС. Вероятно, дело как в той самой низкоприбыльности, так и в том, что из 34 страховых компаний активно данным направлением занимается только половина, у остальных оно существует «для галочки», поскольку объемы уж очень невелики даже для Казахстана.

Рисунок 9 – Процент застрахованных работников за 2010-2015 годы

Примечание – составлено автором на основании собственных вычислений

Как мы можем заметить (таблица 12), процентное соотношение застрахованных работников с 2010 года не показывает сильного разброса и держится относительно на одном уровне. Так же финансовый кризис последних лет не сильно повлиял на данный показатель.

Между тем в развитых странах число застрахованных граждан приближается к показателю 80–90%. К примеру, в США сейчас проводится реформа медстрахования – под личным патронажем Барака Обамы. Прозванная в народе Obamacare, она приведет к тому, что ежемесячная страховка в среднем будет обходиться американцу в $400, а с учетом всех льгот эту сумму можно будет вовсе снизить до $100. Главным принципом реформы, которая начала реализовываться с 1 января 2014, является то, что, если годовой доход семьи составляет менее $94 тыс., в дело вступает федеральная программа субсидирования, значительно снижающая стоимость полиса. В целом в США, по данным ВОЗ за 2015, на здравоохранение из бюджета расходуется сумма равная 17,9% ВВП, тогда как в Казахстане (за тот же период) – всего 3,9%, или $534 млн.

В Германии система построена несколько иначе. Если человек имеет доход менее 40 тыс. евро в год, то автоматически попадает под программу обязательного медицинского страхования, которая содержит в себе минимальный набор услуг. В случае же если доход больше названной суммы, он может прибегнуть к добровольному медицинскому страхованию с расширенным списком услуг, который можно варьировать.

В казахстанской практике все обстоит другим образом, что может быть показателем неразвитости системы медицинского страхования. Но не стоит сравнивать опыт двух разных стран.

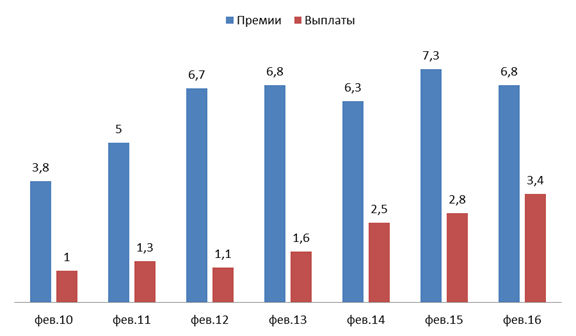

Ниже приведена таблица выплат по страхованию жизни за 2015-2016 года. Сравним премии и выплаты, найдя их отношение (таблица 13).

| Таблица 13-Выплаты по страхованию жизни (тыс тг)* | ||||||||

| № | Премии | Рост премии за год | Выплаты | Рост выплат за год | Отношение выплат к премиям | |||

| 02.2016 г. | 02.2015 г. | 02.2016 г. | 02.2016 г. | 02.2015 г. | 02.2016 г. | 02.2016 г. | ||

| Казахстан | 7 307 | -6,3% | 20,9% | 49,3% | ||||

| Халык-Казахинстрах | 3 191 | -12,9% | 95,7% | 54,2% | ||||

| ИНЕРТИЧ | 4,9% | -0,1% | 44,0% | |||||

| Продолжение таблицы 13 | ||||||||

| Евразия | 9,6% | 24,4% | 51,5% | |||||

| Лондон-Алматы | 0% | 1,6 | 100% | 0,4% | ||||

| НСК | 30,% | 139,6 | 67,2% | 33,8% | ||||

| Казкомерц-Полис | 516% | 120,8 | 314,7% | 30,0% | ||||

| Альянс-Полис | -23,7% | 44,7 | -63,2% | 27,7% | ||||

| Архимедес-Казахстан | -15,2% | 92,9% | 145,8% | |||||

| Халык-Life | -84,8% | 609,4% | 222,0% | |||||

| *Примечание – составлено автором на основании источника [14] |

Рынок медицинского страхования переживает не лучшие времена. Во-первых, в прошлом году на фоне девальвации подорожали импортные лекарства. Поэтому выплаты по договорам существенно возросли. Во-вторых, на фоне кризиса компании сократили расходы на добровольное медицинское страхование своих работников. В-третьих, с 2017 года в РК ожидается введение обязательного медицинского страхования, которое будут оплачивать работодатели. Соответственно, их энтузиазм относительно добровольного соцпакета станет еще более умеренным. Такие данные приводит ranking.kz.

В 2015 году сбор премий по добровольному медстрахованию сократился на 3,1%, до 21,5 млрд тенге (до этого показатель всегда был в плюсе). Выплаты выросли на 14%, до 18,1 млрд тенге. Отношение выплат к премиям достигло худшего за последние несколько лет значения - 84%.

За первые два месяца 2016 года негативные тенденции в секторе укрепились. Сбор премий уменьшился на 6% к аналогичному периоду прошлого года (до 6,8 млрд тенге), выплаты увеличились на 21% (до 3,4 млрд тенге). Отношение выплат к премиям составило максимальные для этого сезона 49%.

На топ-3 компаний приходится более 70% премий по медицинскому страхованию. Крупнейший игрок сектора - Халык-Казахинстрах за первые два месяца года привлек премии на общую сумму 2,8 млрд тенге, на 13% меньше, чем годом ранее. Доля компании на рынке с февраля прошлого года сократилась с 44% до 41%. Вместе с тем сумма произведенных ею выплат выросла почти в 2 раза, до 1,5 млрд тенге.

Два главных конкурента Халыка - Интертич и Евразия смогли улучшить прошлогодний результат по сбору премий: на 5% и 10% соответственно. Теперь они занимают на рынке 19% и 11%. При этом в Интертиче премии остались на прошлогоднем уровне, в Евразии сократились почти на четверть.

Наилучшее соотношение выплат и премий в тройке лидеров показал Интертич - 44%. В Евразии, несмотря на улучшение оперативной ситуации, выплаты достигают 51% от суммы собранных премий, в Халыке - 54%.

Рисунок 10 – Динамика объемов медицинского страхования «Каzpress»

за 2010-2016годы

Примечание – составлено автором на основании источника [14]

В шести компаниях выплаты превысили объем собранных премий, в некоторых - более чем в 2 раза. Учитывая неблагоприятные для рынка прогнозы, не у всех игроков хватит запаса прочности для продолжения работы по добровольному медстрахованию в 2016-2017 годах.

В Казахстане добровольную медстраховку в текущих экономических условиях могут себе позволить немногие. Можно вспомнить, что опыт действия системы обязательного медицинского страхования у Казахстана имеется. Правда, получился он недолгим и плачевным. Еще в 1995 соответствующим указом президента страны был учрежден Фонд обязательного медицинского страхования. Но, как и во многих других случаях, благая идея была погребена воровством и коррупцией. Глава ФОМС Талапкер Иманбаев, присвоив деньги, бежал за границу. Сумма нанесенного ущерба согласно решению суда составила 907 млн тенге ($7,5 млн).Подойти к решению проблемы с другой стороны – путем страхования работников работодателями – возможный выход из сложившейся ситуации. Однако в рамках действующего законодательства этого сделать нельзя, поскольку данный вид страхования добровольный.

Согласно исследованиям компании HeadHunter,а именно согласно опросу на данную тему среди работодателей и соискателей вакансий, отечественные компании в целом уделяют все больше внимания обеспечению благоприятных условий труда для персонала. В ходе исследования, мы можем увидеть в Рисунку№, всего треть (31%) руководителей указали, что не предусматривают социального пакета для работников. При этом большинство (76%) считают, что работодатель должен нести ответственность за здоровье своего сотрудника, и признают необходимость обязательного медицинского страхования. Среди соискателей придерживающихся аналогичного мнения, конечно, подавляющее большинство – 92%.

Рисунок 11 – Социальный пакет компаний

Примечание – составлено автором на основании источника [16]

Примечательно, что почти в половине компаний (46%) из тех, где действует медстраховка, она является обязательной. Качеством получаемых медицинских услуг довольны 46% работников

Рисунок 12 – Средняя выплата по страховке за месяц

Примечание – составлено автором на основании источника [16]

Исходя из исследования компании HeadHunter, у 29% опрошенных работодателей средняя выплата работников по страховке составляет от 5000 тг. до 10 000 тг, и у 21% выплаты составляют от 11 000 тг до 20 000 тг.

Разумеется, обязать предпринимателей страховать своих сотрудников можно только законодательно. Однако, с учетом того что в последнее время те или иные обременения с государственных плеч на плечи бизнеса перекладываются уж слишком часто, а также принимая во внимание недавние события в финансовом секторе, вряд ли такое решение будет принято в ближайшем будущем. Тем не менее, как сообщили в Министерстве здравоохранения, к середине текущего года там планируют разработать проект системы обязательного медицинского страхования.

2.3. Анализ деятельности компании по страхованию жизни на примере Акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life»

Проанализируем Казахстанский рынок страхования жизни на примере акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни Халык-Life».

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Организация аналитической работы в Компании должна способствовать своевременному выявлению имеющихся в Компании и в его подразделениях резервов и нахождению путей их реализации. Все это требует систематического проведения анализа в определенной последовательности и повышения его оперативности. Успешное выполнение аналитической работы зависит от тщательно продуманной ее организации, т.е. планирования и соблюдения правильной последовательности проведения этой работы.

Для обработки больших массивов информации и представления ее лицам, принимающим решения, создаются специальные аналитические службы. Роль таких служб - институтов заключается в информационно - аналитической поддержке управленческих решений. Сочетание функций между собственно управленцами - лицами, принимающими решения, и аналитиками - лицами, занимающимися анализом информации, возможна на всех организационных уровнях.

В акционерном обществе «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life»существует специальный аналитический отдел, обеспечивающий руководство Компании информацией о ее финансовом состоянии. Можно выделить следующие основные направления организации аналитической работы в Компании:

1 Анализ данных аналитического учета, в том числе лицевых счетов, журналов, картотек; анализ соответствия данных аналитического учета данным синтетического учета, включая кассовые и бухгалтерские журналы, сводные карточки, проверочные и оборотные ведомости.

2 Анализ баланса и других сводных форм отчетности, финансовых результатов деятельности компании, а также состояния учета и отчетности.

3 Анализ состояния договоров и учредительных документов.

Аналитическая работа по интерпретации имеющейся информации проходит в несколько этапов, различающихся по составу и трудоемкости. Анализ начинается с предварительного этапа, в рамках которого происходят чтение баланса и его подготовка к дальнейшей работе. Производятся структурирование статей, группировка статей активов и пассивов в соответствии с заданными критериями, проверка соответствия отдельных групп актива и пассива баланса по строкам, видам затрат и их источникам, категориям контрагентов. После этого выполняется расчет оценочных и нормативных показателей, определяются виды и количество сводных таблиц показателей, их реквизиты, порядок и группировки. Затем выбираются массивы иллюстрируемой информации, формы наглядного изображения материала. На этом заканчивается предварительный этап анализа.

Второй этап является собственно-аналитическим. На этом этапе описываются полученные расчетные данные показателей объемов, структуры, динамики, взаимосвязи анализируемых показателей и готовится заключение по итогам аналитической работы. Последним является заключительный этап, когда привлекаются разные эксперты для оценки результатов анализа и выработки рекомендаций по улучшению и совершенствованию работы компании. К основным направлениям анализа баланса Компании, проводимого на предварительном этапе, можно отнести следующие:

- анализ пруденциальных нормативов;

- анализ ликвидности;

- анализ деловой активности;

- анализ финансовых результатов деятельности страховой организации;

- анализ качества управления страховой организацией.

- анализ рентабельности.

Основным источником информации для анализа финансового состояния организации является бухгалтерский баланс. Так же используются формы бухгалтерской отчетности: "Отчет о прибылях и убытках страховой организации", "Приложение к бухгалтерскому балансу страховой организации" и данные текущего бухгалтерского учета.

Таким образом, анализ финансового состояния основывается: во-первых, на полном понимании бухгалтерского учета, значения, важности и ограниченности финансовой информации, содержащейся в отчетности; во-вторых, на специальных приемах анализа, с помощью которых изучаются наиболее важные вопросы для получения обоснованных выводов.

Только на основании правильных выводов можно сделать правильный анализ работы компании, правильно скорректировать дальнейшую деятельность, устранить выявленные недостатки в организации и управлении компанией, найти правильные пути совершенствования работы.

Анализ, как правило, проводят после составления всех отчетов, в которых сбиваются все данные за определенный период (год, квартал).

Однако, данные анализа хозяйственной деятельности, указывающие на путь повышения эффективности деятельности, не всегда могут быть использованы, т.к. процесс улучшения работы компании зависит от многих факторов, которые иногда трудно исправить в кратчайшие сроки.

Контроль и надзор за платежеспособностью и финансовой устойчивостью страховой (перестраховочной) организации и лиц, в отношении которых осуществляется надзор на консолидированной основе, производятся посредством контроля и надзора за исполнением или соблюдением установленных уполномоченным органом пруденциальных нормативов и (или) иных обязательных к соблюдению норм и лимитов.

Пруденциальные нормативы для страховых (перестраховочных) организаций включают:минимальный размер уставного капитала; норматив достаточности маржи платежеспособности; норматив достаточности высоколиквидных активов; нормативы диверсификации активов[15].

Гарантия платежеспособности и эффективной деятельности страховой компании это прежде всего соблюдение ею всех требований контролирующего органа Национальго банка РК. В страховании есть множество неоднозначных мнений по правилам и нормам предьявляемым к страховым компаниям. Например какие преденциальные нормативы в Медицинском страховании или как его принято называть в мед. страховании, с этим мы конечно согласны, но в таких видах как Автострахование, Автокаско, Обязательное страхование сотрудников, Страхование жизни и т.д. без определённых требований не обойтись. Пустить финансовый рынок на самотёк и ждать что когда проснётся внутренняя ответственность у страховых компаний это довольно резкованный шаг который не решиться сделать ни государство ни контролирующий орган.

Существует два взгляда на вопросы регулирования и соблюдения пруденциальных нормативов страховыми компаниями. Договора страхования как добовольные так и обязательные прочно входят в жизнь каждого Казахстанца и вопрос кто должен отвечать за платежеспособность

Нужно предоставить рынку самостоятельно регулировать и определять необходимость формирования резервов и их колличества. Это предложение имеет свои плюсы: Если Страховщики самостоятельно будут определять стоимость и вес принимаемого риска может произойти следующее Страховые компании самостоятельно изнутри примут правильные решения, которые учтут как возможности страховщика так и потребности страхователя либо наоборот страховые компания скатятся в пропасть убыточных рисков и некоторое время смогут отвечать по обязательствам перекрывая выплаты поступлениями, но в этом случае банкротство будет неизбежным.

Рынок должен регулироваться Государством и именно государство должно формировать те границы в которых могут работать страховые компании. Плюсы на рынок будут выходить только те компании которые на статапе имеют высокие финансовые возможности, минусы сильные и компетентные страховщики или группы профессионалов отвыжившихся создать Страховую компанию не смогут выйти на рынок всвязи с высоким входным билетом.

При анализе выполения пруденциальных нормативов компанией, мы будем рассматривать данные как: норматив платежеспособности и нормативы диверсификации активов

Рассмотрим Приложение 1, а частности таблицу «Нормативы акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life» на период 1 января 2014 по 1 января 2016».

Проанализировав пруденциальные нормативы и показатели Компаний можно сделать выводы, такие как:

1.Активы АО "ДК Народного Банка Казахстана по страхованию жизни "Халык-Life" по состоянию на 1.01.2016 составили 34841274 тыс. тенге, что существенно больше количества активов за 1 января 2015 и 2014 года.

2.Норматив маржи платежеспособности это нормативное соотношение между активами и обязательствами страховщика..

Норматив маржи платежеспособности в периоды с 1 января 2014 по 1 января 2016 года увеличился с 1,25 до 3,83, что свидетельствует о том, что компания владеет (или наоборот у нее не достает) всеми необходимыми средствами для ведения бизнеса, обеспечения стабильности страховых выплат, и что в ближайшем будущем будет поддерживаться баланс наличия собственных средств у компании и ее обязательств.

3. суммарное размещение в ценные бумаги (с учетом операций обратное РЕПО), вклады и деньги в одном банке второго уровня, и аффилированных лиц данного банка – составляет не более десяти процентов от активов страховых (перестраховочных) организаций за минусом активов перестрахования, а точнее 8,74%, что в два раза больше показателей прошлых лет.

4. суммарное размещение в ценные бумаги (с учетом операций обратное РЕПО) и деньги в одном юридическом лице, не являющимся банком второго уровня и аффилированных лицах компаний АО "ДК Народного Банка Казахстана по страхованию жизни "Халык-Life" составляет 4,92 за 2016 год, 6,79 за 2015 год и 8,53 за 2014 год, что соответствует требования АФН РК. В динамике данный норматив уменьшается, что говорит о уменьшений объема вкладов в ценные бумаги в одном юридическом лице, не являющимся банком второго уровня и аффилированных лицах.

5. Сделки «Обратного РЕПО», совершаемые с участием активов страховых (перестраховочных) организаций по состоянию на 1 января в 2016 и 2015 года не наблюдались. По состоянию на 1 января 2014 года Сделки «Обратного РЕПО», совершаемые с участием активов страховых (перестраховочных) организаций составляет 2,84 % от активов страховых (перестраховочных) организаций за минусом активов перестрахования, что соответсвует нормативу.

6. суммарное размещение в ценные бумаги (с учетом операций обратное РЕПО) международной финансовой организации, которая входит в перечень, определенный пунктом 37 настоящей Инструкции составляет 3,97 % на 1 января 2016 года, что соответствует требованию не более десяти процентов от активов страховых (перестраховочных) организаций за минусом активов перестрахования; В динамике в 2014 и 2015 года данный показатель не показывал сильную волатильность.

7. АО "ДК Народного Банка Казахстана по страхованию жизни "Халык-Life" выполняет нормативы норматив маржи платежеспособности, нормативы диверсификации активов и норматив достаточности высоколиквидных активов в периоды с 1 января 2014 по 1 января 2016 года.

В целом, АО «Дочерняя компания Народного Банка Казахстана по страхованию жизни "Халык-Life"» выполняет все нормативы агентства республики казахстан по регулированию и надзору финансового рынка и финансовых организаций.

Так же, помимо анализа соответствия компаний пруденциальным нормативам, следует сделать анализ основных показателей эффективности деятельности АО «Дочерняя компания Народного Банка Казахстана по страхованию жизни "Халык-Life"» (Приложение 2, 2.1, 3, 3.1, 4, 4.1).

Для полного анализа деятельности, в дальнейшем мы проанализируем такие показатели как:

1. Анализ рентабельности

2. Анализ деловой активности

3. Анализ финансовой устойчивости.

При анализе финансово-хозяйственной деятельности в страховой организации выполним вычисления показатель рентабельности страховой деятельности (3).

Rдеятельности 1.01.2016 =1 632 260/2 416 345 = 0,67*100% =6,7%

Rдеятельности 1.01.2015 =177 875/13 823 382= 0,012*100%=1,2%

Rдеятельности 1.01.2014 =1 140/721 722=0,015*100%=1,5%

Необходимо рассчитать рентабельность активов (4), которая показывает сколько прибыли мы получаем на 1 тенге вложенных активов:

Rактивов 2015=(1 632 260/ 38 385 904)*100%= 0,042*100%=4,2%

Rактивов2014 = (177 875/22 338 741)*100%=0,007*100%=0,7%

Rактивов2013=(11140/16 807 271)*100%= 0,0006*100%=0,06%

Для оценки эффективности финансовой политики страховой организации проведем расчет показателя рентабельности собственного капитала (5).

Это, по сути, модифицированная формула Дюпона, где чистая прибыль соотносится с собственным капиталом:

Rкапитала 2015 = (1 521 267/ 3115484)*100% = 48%

Rкапитала2014= (232738/ 3060000)*100% = 7 %

Rкапитала2013 = (2801/ 2083902)*100%= 1%

Таблица 9-Коэффициенты рентабельности АО "ДК Народного Банка Казахстана по страхованию жизни "Халык-Life" в период с 1.01.2014 по 1.01.2016 г.*

| № | Показатели | 1.01.2014 г. | 1.01.2015 г. | 1.01.2016 г. |

| Рентабельность активов, % | 0,06% | 0,7% | 4,2% | |

| Рентабельность страховой деятельности, % | 1,5 | 1,2 | 6,7 | |

| Рентабельность собственного капитала, % | 1% | 7% | 4,8% | |

| *Примечание – таблица составлена автором на основе вычислений |

Показатели за отчетные периоды (таблица 9) показывают нам то, что рентабельность страховых операций увеличивается с 1,5% на 1 января 2014 года до 6,7% на 1 января 2016 года.

Рисунок 6 – Динамика показателей рентабельности АО«Халык-life» за 2014-2016годы

*Примечание – составлено автором

Рентабельность активов существенно возросла на отчетный период 2015 года, и составляет 4,2%. Данный показатель говорит нам о том, что компания получает прибыль в 4,2% за каждый 1 тенге вложенных активов

По состоянию на 1 января 2016 года рентабельность собственного капитала составила 4,8%, что говорит об уменьшении эффективности вложенного капитала в дело, по сравнению с прошлыми отчетными периодами.

Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

В целом, анализируя показатели рентабельности активов, страховой деятельности и собственного капитала, можно сделать вывод, что на отчетный период 2016 года показатели существенно увеличились, что является следствием эффективной деятельности компаний и улучшением конъектуры рынка страхования жизни. Для оценки эффективности деятельности организации, необходимо произвести расчет показателей деловой активности (оборачиваемости) организации.

Проанализируем финансовые коэффициенты, характеризующие деловую активность (оборачиваемость) страховой организации.

Вычислим оборачиваемость активов (6) Компании за период с 1 января 2014 по 1 января 2016 года.

Оа(1.01.2016) = 19 017 360/ 38 385 924=0,49

Оа(1.01.2015) = 11 609 814/ 22338741=0,51

Оа(1.01.2014) = 9 517 733/ 16807271=0,56

Так же, следует вычислить оборачиваемость собственного капитала (7).

Оск(1.01.2016) = 19 017 360/3115484=6,1

Оск(1.01.2015) =11 609 814/3 060 000=3,79

Оск (1.01.2014) = 9 517 733/2083902=4,56

Рассчитаем оборачиваемость инвестируемых активов (8) АО «Халык-life» с 2014-2016 года.

Оиа(1.01.2016) = 10 065 108/ 4 152 684=2,42

Оиа(1.01.2015) = 1 759 166/ 4 152 684=0,42

Оиа(1.01.2014) = 1 124 343/ 636 246=1,76

Исходя из полученных результатов видно, что в 2016 году по сравнению с 2014 годом показатель оборачиваемости активов уменьшился и составил 0,49, это значит, что на 1 тенге активов мы получаем 50 тиын страховых премий.

В целом, в период с 2014 по 2016 года произошло уменьшение показателя, что говорит об уменьшении эффективности использования ресурсов, но незначительном.

Данное незначительное снижение говорит об неэффективном инвестировании ресурсов, относительно прошлых лет.

Таблица 10-Показатели оборачиваемости АО "ДК Народного Банка Казахстана по страхованию жизни "Халык-Life" в период с 1.01.2014 по 1.01.2016 г*

| № | Показатели | 1.01.2014 г. | 1.01.2015 г. | 1.01.2016 г. |

| Оборачиваемость активов | 0,56 | 0,51 | 0,49 | |

| Оборачиваемость собственного капитала | 4,56 | 3,79 | 6,1 | |

| Оборачиваемость инвестируемых активов | 1,76 | 0,42 | 2,42 | |

| *Примечание – таблица составлена автором на основе вычислений. |

По показателю оборачиваемости собственного капитала можно проследить увеличение оборачиваемости собственного капитала в 2016 году она составила 6,1 оборота за год (таблица 10). Это свидетельствует об увеличении деловой активности организации.

Рисунок 7 – Показатели деловой активности АО «Халык-life» за 2014-2016 годы

*Примечание – составлено автором на основании вычислений

Проанализировав динамику оборачиваемости инвестируемых активов, можно увидеть, что в 2015 году произошел большой спад оборачиваемости, он составил всего 0,42 оборота, это произошло из-за уменьшения доходов по инвестициям. Но в 2016 году прослеживается увеличение показателя оборачиваемости, что также связано с изменением доходов по инвестициям, а именно их увеличением.

Необходимо проанализировать основные коэффициенты, характеризующие финансовую устойчивость страховой организации.

- Коэффициент доли собственного капитала во всем капитале компании(9):

Кск(1.01.2016) = 3115484/ 8 989 243= 0,34

Кск(1.01.2015) = 3 100 291/ 3 660 619= 0,84

Кск(1.01.2014) = 2 083 902/ 2 906 564= 0,71

- Коэффициент доли страховых обязательств в капитале компании(10):

Ксо(1.01.2016) = 25 948 455/8989243=2,88

Ксо(1.01.2015) = 18 050 752/ 3 660 619=4,93

Ксо (1.01.2014) = 13 226 143/2 906 564=4,55

- Коэффициент доли не страховых обязательств в капитале компании(11):

Кно(1.01.2016) = 4 073 180/ 8 989 243= 0,45

Кно(1.01.2015) = 138494 / 3 660 619= 0,03

Кно (1.01.2014) = 94 840/ 2 906 564= 0,03

- Коэффициент достаточности собственного капитала для покрытия страховых обязательств(12):

Кдск(1.01.2016)= 3115484/(25 948 455-147875)=3115484/25 800 580=0,12

Кдск(1.01.2015) =3100291/(18050752-470236)= 3 100 291 /17 580 516=0,17

Кдск(1.01.2014) =2083902/(13226143-562673)= 2 083 902 /12 663 470=0,16

Таблица 11 – Коэффициенты, характеризующие финансовую устойчивость страховой организации за 2014-2016 годы*

| № | Показатели | 1.01.2014 г. | 1.01.2015 г. | 1.01.2016 г. |

| Коэффициент доли собственного капитала | 0,71 | 0,84 | 0,34 | |

| Коэффициент доли страховых обязательств | 4,55 | 4,93 | 2,88 | |

| Коэффициент доли не страховых обязательств | 0,03 | 0,03 | 0,45 | |

| Коэффициент достаточности собственного капитала | 0,16 | 0,17 | 0,12 | |

| *Примечание – таблица составлена автором на основе вычислений. |

Проанализировав динамику коэффициента доли собственного капитала (таблица 11) можно сказать, что в период с 1 января 2014 по 1 января 2015 года значение коэффициента незначительно увеличились.

И на конец изучаемого периода показатель снизился до 0,34, что говорит о снижений доли собственного капитала во всем капитале организаций. То есть, доля собственного капитала организации в общей сумме средств, авансированных в ее деятельность, составляет всего 34%.Такое значение коэффициента очень низкое и можно сделать вывод, что организация мало обеспечена собственным капиталом.

Исходя из полученных результатов видно, что коэффициент доли страховых обязательств в анализируемом периоде в 2013-2014 года держался на одном уровне и имел достаточно высокий уровень. В отчетный период на 1 января 2016 года коэффициент доли страховых обязательств в капитале компании снизился в два раза, но остался на таком же относительно высоком уровне. Исходя из анализа данного коэффициента, можно предположить что компании более чем обеспечена страховыми резервами.

Проанализировав изменения коэффициента доли не страховых обязательств можно сказать, что, как и предыдущие показатели, данный коэффициент не показывал сильных изменений в 2013 и 2014 года, но на 1 января 2016 года показатель сильно возрос и составил 0,45, что говорит о том что доля не страховых обязательств составляет 4,5% от общего объема капитала компании.

Рисунок 8 – Показатели деловой активности АО «Халык-life» за 2014-2016 годы

*Примечание – составлено автором на основании вычислений

Проанализировав коэффициент достаточности собственного капитала, можно сказать, что в общем в период с 2014 года по 2015 год коэффициент снизил свое значение с 0,17 до 0,12, данный показатель находится на допустимом уровне, и означает, что организация большую часть рисков берет на себя, а не передает в перестрахование, но все же снижение значения данного коэффициента положительно сказывается на финансовой устойчивости организации.

Стоит учесть то, что приведенный анализ не учитывает огромного количества факторов влияющих на деятельность Акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life». И данные коэффициенты не отражают всю полноту и разносторонность деятельности по страхованию жизни.

2.4 Корреляционный-регрессионный анализ страховых операций АО «Халык-life»

Для полного понимая и наглядности значимости определенных факторов на количество привлеченных клиентов компании, необходимо провести регрессионный анализ.

Стоит рассмотреть страхование сотрудников с точки зрения страховой компаний, занимающийся страхование жизни и трудоспособности работников.

Большая доля крупных сделок и договоров по страхованию в 2015 году у Акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life» занимают договора обязательного страхования работника от несчастных случаев при исполнении им трудовых обязанностей. Так же присутствуют договора о коллективном страховании жизни работников, коллективного ненакопительного и аннуитетного страхования.

Клиентами Акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life» являются крупные компании РК, такие как:

- РГУ «Национальный Банк Республики Казахстан»

- ТОО «Азиатский газопровод»

- ТОО «КазМунайГаз»

- ТОО «Востокцветмет»

- АО «Казахтелеком»

- «Карачаганак Петролиум Оперейтинг»

- АО «Алюминий Казахстана» Павлодарский алюминиевый завод

- ОФ «Фонд образования Нурсултана Назарбаева» и тд.

Стоит отметить, что данные сделки приносят основную прибыль для компании.

Для того чтобы проанализировать как количество договоров и страховые премии будут влиять на деятельность компаний, следует воспользоваться регрессионным анализом, и проследить как тенденция развития добровольного страхования жизни работников скажутся на рентабельности активов АО «Халык-Life».

Регрессионный анализ - метод моделирования измеряемых данных и исследования их свойств. Данные состоят из пар значений зависимой переменной (переменной отклика) и независимой переменной (объясняющей переменной). Регрессионная модель есть функция независимой переменной и параметров с добавленной случайной переменной [17, с.256].

Исследование зависимости случайных величин приводит к моделям регрессии и регрессионному анализу на базе выборочных данных. Теория вероятностей и математическая статистика представляют лишь инструмент для изучения статистической зависимости, но не ставят своей целью установление причинной связи. Представления и гипотезы о причинной связи должны быть привнесены из некоторой другой теории, которая позволяет содержательно объяснить изучаемое явление [18, с. 114].

Для проведения такого анализа в данной работе решено было рассмотреть два случая влияния независимых факторов на зависимые переменные.

В нашем случае за зависимую переменную принять значение коэффициента рентабельности страховой компаний, а за независимые переменные обозначили Х1 –количество крупных договоров АО «Халык-life», а Х2 – количество страховых премии нашей Компании.

Эти данные в динамике за 3 года показаны в таблице 14.

Как мы видим из таблицы 14, количество крупных договоров и с период 2014 по 2016 года увеличивается, что сказывается на количестве страховых премии. Рассматривая данные рентабельности активов динамике, можно сказать, что также, с 1 января 2014 по 1 января 2016 года показатель рос.

Таблица 14-Исходные данные модели*

| № | Год | Рентабельность активов | Количество договоров | Страховые премии |

| y | X1 | X2 | ||

| 0,06% | 308 346 | |||

| 0,70% | 266 050 | |||

| 4,20% | ||||

| *Примечание – составлено автором |

Данная тенденция связана с ростом количества договоров и страховых премии, что показывает улучшение состояния страхового рынка за данный период

При составлении регрессионной модели был выбран такой фактор влияния (Х1), как количество крупных сделок с ведущими компаниями Казахстана, как TOO «Казмунайгаз», АО «Казахстан Темир жолы», Карачаганак Петролиум Оперейтинг и др. по договора обязательного и добровольного накопительного и ненакопительного страхования сотрудников.

Именно этот фактор, а в частности крупные сделки с большими компаниями приносят основную долю прибыли и повышают рентабельность активов страховой компаний.

Вторым фактором влияния был выбран такой фактор (Х2), как страховые премии. Страховая премия - плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. она является частью национального дохода, которая выделяется страхователем, главной целью страховой премии является обеспечение гарантирования его интересов на случай нежелательных, а также неблагоприятных событий (страховых событий).

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют страховыми платежами или страховыми взносами). Размер страховой премии отражается в страховом полисе.

Вся страховая премия (брутто-премия) состоит из нетто-премии (из неё формируются страховые резервы) и нагрузки (из которой выплачиваются агентские и брокерские комиссии, осуществляются расходы на ведение дела, предупредительные расходы, формируется прибыль).

Как видно из таблицы 15, коэффициент множественной корреляции R для фактора Х1 (количество договоров) равен 0,9. При R > 0,6 говорят о наличии существенной связи. В нашем случае также прослеживается существенная связь между количеством крупных сделок за год и коэффициентом рентабельности активов за рассматриваемый период.

Таблица 15-Регрессионная статистика*

| № п/п | Наименование показателя | Х1 | Х2 |

| Множественный R | 0,908151423 | 0,985363 | |

| R-квадрат | 0,824739008 | 0,970941 | |

| Нормированный R-квадрат | 0,649478015 | 0,941882 | |

| Стандартная ошибка | 0,013194238 | 0,005373 | |

| Наблюдения | |||

| *Примечание – составлено автором |

Для фактора Х2 (количество страховых премии), коэффициент множественной корреляции R равен 0,98, что так же говорит о наличии существенной связи между коэффициентом рентабельности и количеством премии за год.

На основе собранных и проанализированных данных можно составить регрессионную модель влияния количества договоров и страховых премии на коэффициент рентабельности АО «Халык-Life».

Теперь рассмотрим среднюю часть расчетов, представленную в таблице 16. Здесь даны коэффициенты регрессии Х1 и Х2 и смещение по оси ординат, т.е. константа «a» (-0,01525).

Таблица 16- Коэффициенты регрессии*

| № | Данные | Коэффициенты |

| Y-пересечение | 0,01525 | |

| X1 | 0,000405 | |

| X2 | 2,12E-08 | |

| *Примечание – составлено автором |

Исходя из расчетов, можем записать уравнение регрессии таким образом:

Y=0,01525+0,000405Х1+2,12Е-08Х2

Исходя из полученных данных, можно говорить о том, что существует прямо-пропорциональная зависимость между количеством крупных сделок, суммы премии и коэффициентом рентабельности активов Компании. Это говорит о том, что Компания заключая больше крупных сделок и получая больше премии будет существенно увеличивать эффективность использования активов для получения прибыли, и так же увеличивать среднюю доходность, полученную на все источники капитала (собственного и заемного).

Итак, при помощи регрессионного анализа возможно решение задачи прогнозирования. Прогнозные значения вычисляются путем подстановки в уравнение регрессии параметров значений объясняющих переменных. Т.е. это означает, что используя данные регрессионные модели, Акционерное общество «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life» может прогнозировать эффективность использования активов, учитывая количество намеченных крупных сделок и прогнозируемую сумму премий.

Данная задача более чем актуальна, учитывая грядущие перемены в сфере страхования жизни, а в частности недавно принятый Закон «Об обязательном социальном медицинском страховании». Изменения в законе и сфере рынка страхования жизни с большое долей вероятности увеличат количества договоров и поступающих премии, что несомненно скажется на деятельности Акционерного общества «Дочерняя компания Народного Банка Казахстана по страхованию жизни «Халык-Life» и так же коэффициенте рентабельности активов.

Не нашли, что искали? Воспользуйтесь поиском: