ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ТАҚЫРЫП 6 – Қаржылық коэффициенттерді талдау

Мақсаты: Қаржылық, төлем қабілеттілік және өтімділік, рентабельділік және табыстылық коэффициенттері, қорларды тиімді пайдалану, нарықтық белсенділік көрсеткіштерін талдау.

Мазмұны

1. Қаржылық коэффициенттер

2. Төлемқабілеттілік және өтімділік коэффициенттері

3. Рентабельділік және табыстылық коэффициенттері

4. Қорларды тиімді пайдалану көрсеткіштері

5. Нарықтық белсенділік көрсеткіштері

6. Интеграциялық көрсеткіштер

Тақырып бойынша негізгі ұғымдар: қаржылық коэффициенті, төлем қабілеттілік және өтімділік коэффициенті, рентабельділік және табыстылық коэффициенттері, қорларды тиімді пайдалану коэффициенті, нарықтық белсенділік көрсеткіштері, меншікті капитал, заемды капитал, пермаментті капитал, өзгермелі капитал, абсолютті өтімділік коэффициенті; аралық жабу коэффициенті; жалпы жабу коэффициенті, қаржылық тұрақтылық, төлем қабілеттілігі және т.б.

Капитал – бұл шаруашылық субъектiсiң пайда алу мақсатында өз қызметiнде пайдаланатын (иеленетiн) қаражаттары. Кәсiпорын капиталы меншiктi (iшкi) және қарыздық (сыртқы) көздерден қалыптасады. Қаржыландырудың негiзгi көзi - меншiктi капитал.Оның құрамына жарғылық капитал, қосымша капитал, резервтiк капитал, бөлiнбеген табыс кiредi. Бiрақ меншiктi капитал көлемі шектеулi екенiн ескерсек, қаржыландырудың келесi көзi - қарыздық капитал болып саналады. Кәсiпорын қызметiн қарыздық капитал есебiнен қаржыландыру келесi жағдайларда тиiмдi:

Өндiрiс маусымдық сипатқа ие болса. Бұл жағдайда кей кезеңдерде ақша қаражаттары жинақталып қалып, басқа кезеңдерде ол жетiспейдi.

Егер кәсiпорын заемдық капитал бағасынан жоғары табыстылықты қамтамасыз ете алса, онда қарыздық капитал есебiнен өз жағдайын тұрақтандыра алады.

Дегенмен, меншiктi және қарыздық капиталдың қатынасына кәсiпорынның қаржылық жағдайы мен тұрақтылығы тәуелдi.

Активтердің қорлану көздерін талдаған кезде меншікті және қатыстырылған капиталдың көрсетілген көлемі белгіленіп, есеп беру кезеңіндегі олардың өзгеру себептері анықталып, оларға баға беріледі. Бұл кезде өз меншігіндегі капиталға басты назар аударылады, себебі өз қаражаттарының қоры болуы оның қаржылық тұрақтылығының барлығын көрсетеді.

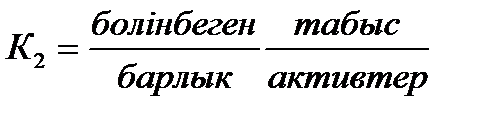

Меншікті капиталды ғана анықтап қоймай, сонымен бірге капиталдың жалпы сомасындағы оның үлес салмағын да анықтау маңызды. Бұл көрсеткіш тәуелсіздік коэффициенті деп аталады және оның теориялық мәні 0,5-0,6 аралығында. Бізге белгілі, неғұрлым кәсіпорынның қаражаты көп болса, соғұрлым үздіксіз жұмыс қамтамасыз етіліп, нарық жағдайында алға шығуға көмектеседі. Сондықтан кәсіпкерлер әр түрлі резервтерді құру жолымен және жарғылық қорға бөлінбеген табысты тікелей қосу арқылы меншіктік капиталды көбейтуге тырысады.

Бұны тәуелсіздік коэффициентіне кері көрсеткіш болып табылатын қатыстырылған капиталдың барлық авансталған капиталдағы үлес салмағы да дәлелдейді. Оны тәуелділік коэффициенті деуге де болады. Ол мына формуламен анықталады:

Кт=Қк:Ак немесе Кт=1-Ктс

мұндағы Кт - тәуелділік коэффициенті; Қк - қатыстырылған капитал; Ак - авансталған капитал; Ктс - тәуелсіздік коэффициенті.

Бұл көрсеткіш өсуінен, талданып отырған кәсіпорын өзінің қаржылық тәуелсіздігін жоғалтты деп айтуға болады, себебі тәуелділік коэффициенті мәні өте жоғары.

Келесі, кәсіпорынның қаржылық тұрақтылығын сипаттайтын меншікті капиталдың қатыстырылған капиталға қатынасын көрсететін қаржыландыру коэффициенті болып табылады:

Кк=Мк : Қк

мұндағы: Кк – қаржыландыру коэффициенті; Мк – меншікті капитал; Қк – қатыстырылған капитал.

Бұл капиталдың теориялық мәні >1 болып табылады. Бұл коэффициент жоғары болған сайын, соғұрлым банктер мен инвесторлар қаржыландыруға соғұрлым сенімді кіріседі. Бұл коэффициент кәсіпорын қызметінің қандай бөлігі өз қаражатымен, ал қандай бөлігі қарыз қаражатымен қаржыландырылатындығын көрсетеді.

Батыс фирмаларында қаржыландыру коэффициентінің кері көрсеткіші кеңінен қолданылады, қатыстырылған капиталдың меншіктік капиталға қатынасымен анықталатын қарыз және меншікті қаражаттар қатынасының коэффициенті:

Кк/м= Қк: Мк

мұндағы: Кк/м – қарыз және меншікті қаражаттар қатынасының коэффициенті; Мк – меншікті капитал; Қк – қатыстырылған капитал.

Кәсіпорынның дербестік дәрежесін сипаттайтын ең бір маңызды көрсеткіштердің бірі қаржылық тұрақтылық коэффициенті болып таблады немесе оны басқаша инвестицияларды жабу коэфффициенті деп атайды. Ол меншікті және ұзақ мерзімді қарыз капиталының жалпы капиталдағы үлесін сипаттайды және мына формуламен анықталады:

Ккт=(Мк+Ұм)/Ак

мұндағы: Ккт- қаржылық тұрақтылық коэффициенті; Мк – меншікті капитал; Ұм- ұзақ мерзімді міндеттемелер; Ак- авансталған капитал.

Бұл дербестік коэффициентімен салыстырғанда анағұрлым жұмсақ көрсеткіш. Батыс тәжірибесінде бұл коэффициенттің қалыпты мәні 0,9-ға тең болуы керек, ал оның 0,75-тен төмендеуі қауіпті.

Жоғарыда келтірілген көрсеткіштер арқылы кәсіпорын капиталының құрылымын сипаттай отырып, бөлек топтар мен көздердің құрылымының өзгерісіндегі әр түрлі тенденцияларды көрсететін жеке көрсеткіштерді де пайдалану керек. Мұндай коэффициенттерге бірінші кезекте қарыз қаражаттарын ұзақ мерзімге тарту коэффициенті жатады. Көрсеткішті есептеу формуласы келесідей:

Кұ/м= Ұм/(Мк+Ұм)

мұндағы: Кұ/м- қарыз қаражаттарын ұзақ мерзімді тарту коэффициенті немесе ұзақ мерзімді міндеттемелер коэффициенті; Мк – меншікті капитал; Ұм- ұзақ мерзімді активтер.

Бұл коэффициент қаржылық есеп берудің активтерін қаржыландыру үшін меншікті капиталмен қатар тартылған ұзақ мерзімді несиелер мен қарыздардың үлесін көрсетеді, кәсіпорын өндірісті жаңарту мен кеңейту үшін қарыз қаражаттарын қаншалықты интенсивті пайдаланып жатқанына баға береді.

Активтерді құрудың ең дұрыс жолы болып, меншікті капитал барлық негізгі капиталды және айналым капиталының бір бөлігін жабатын кездегі жол саналады. Кәсіпорын, барлық қарыз қаражаттары алынып қойып жатса да өмір сүре беретін болады. Келесі бір жол – меншікті капиталды тек қана негізгі құралдарды сатып алуға жұмсап, ал айналым қаражаттары келесі жолмен қалыптасуы керек: ¼ - ұзақ мерзімді қарыздар есебінен, ал ¾ - қысқа мерзімді қарыздар есебінен. Кәсіпорында, егер өзінің капиталы аз, ал басқанікі көп болса, жақсы жұмыс істейтін болады. Аз ғана капиталың бола тұра, көп табыс алуға болады. Бірақ біздік кәспорын капиталы тек қана қарыздық капитал есебінен құралып отыр.

Меншікті, қарыз және жалпы капиталдың қатынасын әр түрлі тұрғыдан сипаттайтын коэффициенттермен қалыптасқан жағдай, меншікті және қатыстырылған капиталдың құрылымын және оның есеп беру кезеңіндегі өзгерістерін зерттеуді қажет етеді.

Меншікті капиталды талдау. Отандық тәжірибеде кәсіпорынның меншікті капиталының құралу көздері болып мыналар саналады: жарғылық капитал, резервті қор, арнайы бағыттағы қорлар, мақсатты қаржыландырулар мен салымдар, жалгерлік міндеттемелер, бөлінбеген табыс, сонымен қатар құрылтайшылармен есеп айырысулар, тұтыну қорлары, алдағы кезең шығындары мен төлемдер резервтері, күмәнді қарыздар бойынша резервтер, алдағы кезең табыстары.

Меншікті капиталды зерттегенде меншіктік айналым қаражаттарындағы болған өзгерістерге ерекше назар аударылады, яғни меншікті капиталдың қандай бөлігі иммобильдік сипаттағы құндылықтарға бекітілмегендігін және осы қаражаттарды неғұрлым азды-көпті еркін жұмсауға мүмкіндік беретін нысанда тұрғандығы анықталады.

Талдау кезінде меншікті айналым капиталының абсолюттік мөлшерін анықтаумен қатар, оның жалпы меншікті капиталдағы үлес салмағын табу керек. Бұл көрсеткіш кәсіпорынның қаржылық тұрақтылығының әлдеқайда нақты сипаттамасы болып саналады. Оны іс жүзінде жұмсау (маневрлық) коэффициенті деп атайды.Ол кәсіпорынның меншікті қаражатының қандай бөлігі, осы қаражаттарды еркін жұмсауға болатын, мобильді нысанда екендігін көрсетеді және келесі формуламен анықталады:

Кж=Ма.к/Мк

мұндағы: Кж-жұмсау коэффициенті; Ма.к-меншікті айналым капиталы; Мк-меншікті капитал.

Бұл коэффициенттің теориялық мәні 0,5-тен жоғары болу керек.

Жұмсау коэффициентінің мәні, кәсіпорынның қызметінің сипатына байланысты: оның әдеттегі деңгейі материал сыйымдылығы жоғары өндірістерге қарағанада қор сыйымдылығы жоғары өндірістерде төмен болуы керек.

Кәсіпорынның тауарлы-материалдық қорлары мен шығындарының қалыптасу көздерімен қамтамасыз етілуінің абсолютті көрсеткіштері қаржылық тұрақтылықты талдау үшін басты роль атқаратынына сәйкес, кәсіпорынның қаржылық тұрақтылығының басты көрсеткіштерінің бірі болып қорларды қалыптастырудың өз көздерімен қамтамасыз етілу коэффициенті саналады. Бұл көрсеткіш тауарлы-материалдық қорлар мен шығындарды жабу коэффициенті деп атайды. Ол келесі формуламен есептеледі:

Кк/қ=Мак/Қтм

мұндағы: Кк/қ-тауарлы-материалдық қорлардың қамтамасыз етілу коэффициенті; Мак-меншікті айналым капиталы; Қтм-тауарлы-материалдық қорлар. Бұл көрсетіштің теориялық мәні Кк/қ >0,6-0,8 болуы тиіс.

Төлем қабілеттілік деңгейіне қысқа мерзімді перспективада салыстырмалы баға беру үшін төлем қабілеттіліктің келесідей көрсеткіштері есептеледі:

1. Абсолютті өтімділік коэффициенті (Ка.ө.):

| Ка.ө. = Ақша қаражаттары + құнды қағаздар/Ағымдық міндеттемелер > 0,2 |

Бұл көрсеткіш ағымдық міндеттемелердің қай бөлігі ақша қаражаттарымен бірден өтеле алатындығын бейнелейді, бұл көрсеткіштің мәні жоғары болған сайын қарызды қайтару сенімділігі де жоғары. Егер кәсіпорын ақша қаражаттарының кірісі мен шығысын көлемі мен мерзімі бойынша үйлестіре алса, онда бұл көрсеткіштің мәні төмен болғанымен кәсіпорын төлем қабілеттілігін жоғалтпайды.

2. Жылдам өтімділік коэффициенті (Кж.ө.):

Кп.л. =Ақша қаражаттары + құнды қағаздар + алашақ қарыз+ басқа да активтер / Ағымдық міндеттемелер > 1

Көрсеткіш деңгейіне белгіленген талап бойынша ағымдық міндеттемелердің 100 теңгесіне 100 теңгеден кем емес абсолютті активтер мен дебиторлық берешек сомасы келуі тиіс. Егер өтімді активтерде дебиторлық берешек үлесі басым болса, онда жоғарыдағы қатынастың да мәні жоғары болуы тиіс.

3. Ағымдық өтімділік коэффициенті (Кағ.ө.):

| Кағ.ө. = Ағымдық активтер/ Ағымдық міндеттемелер > 2 |

Яғни, кәсіпорын төлем қабілетті болуы үшін ағымдық активтер сомасы ағымдық міндеттемелер сомасынан ең кемі екі есе көп болуы тиіс.

Кәсіпорынның нарықтық экономика жағдайында қызмет етуінің экономикалық пайдалылығы табыс табумен анықталады. Кәсіпорынның табыстылығы абсолюттік және салыстырмалы көрсеткіштермен сипатталады.

Табыстар дегеніміз – қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық пайданың ұлғаюы болып табылады, бұл акционерлер салымдарының есебінен өсуден басқа жағдайдағы капиталдың өсуіне әкеледі.

Табыс жинақталған түрде шаруашылық жүргізудің нәтижесін, жанды және затқа айналған еңбектің өнімділігін көрсетеді. Тек табыс қана өзара байланысқан үш мәселенің шешімін анықтайды: нені, қалай және кім үшін өндіру керек?

Қаржылық тұрақтылық көрсеткіштерінің сан түрлілігіне, олардың деңгейі мен экономикалық мазмұнының өзгешеліктеріне байланысты кәсіпорынның қаржылық тұрақтылығы мен банкроттылығының ықтималдығына баға беруде қиындықтар туындайды. Осыған байланысты ғалым экономистер скорингтік талдау негізінде қаржылық тұрақтылыққа интегралдық баға беруді ұсынады. Бұл әдістеменің мәні - бірнеше негізгі қаржылық-экономикалық көрсеткішке сүйене отырып, балдық жүйе негізінде кәсіпорындарды қаржылық тәуекел деңгейі бойынша жіктеуде.

Қаржылық талдау негізінде кәсіпорынның банкроттылығының ықтималдығына баға беруге болады және оның түрлі әдістері бар.

Шет мемлекеттерде банкроттылық ықтималдығына баға беруде белгілі экономистер Альтман, Лис, Тишоудың көп сатылы дискриминантты үлгілері кеңінен қолданылады. Олардың ішінде Альтманның екі, бес факторлы үлгілері (несие қабілеттілік индексі) кеңінен танымал.

Американдық тәжірибеде келесі Z моделі қолданылады.

;

;

мұндағы: -0,3877 – тұрақты көрсеткіш

-1,0736 – ағымдық ликвидтілік көрсеткіштеріне анықталған коэффициент көлемі;

+0,0579 – баланс пассивінде заемды қаржылардың үлес салмағының көрсеткіштері үшін анықталған коэффициент.

Егерде кәсіпорында Z=0 банкроттыққа ұшыраудың ықтималдылығы 50%. Егерде Z<0, банкроттыққа ұшыраудың ықтималдылығы 50% төмен және Z төмендеуіне байланысты, ол төмендей береді. Бірақ бұл модель банкроттықты болжауда жоғарғы дәлдікті қамтамасыз етпейді. Себебі, ол кәсіпорынның қаржылық жағдайына әсер ететін басқа маңызы зор факторларды есепке алмайды (табыстылық, активтер қайтарымдылығы, кәсіпорынның іскерлік активтілігі).

Дамыған елдер тәжірибесінде Э.Альтманның көп факторлы модельдері қолданылады:

Үлгідегі коэффициенттер келесідей есептеледі:

Z индексінің шекті көлемі: 2,675

Кесте 10 - Банкроттылық ықтималдығының дәрежесін 5 факторлы Z- үлгі бойынша бағалау

| Z- мәні | Банкроттылық ықтималдығы |

| 1,81 – дейін | өте жоғары |

| 1,81-2,70 | жоғары |

| 2,71-2,90 | мүмкіндік бар |

| 2,91- жоғары | өте төмен |

Бұл модельдің құндылығы өте дәлдігінде және ол келесі көрсеткіштерді қамтиды: активтердің рентабельділігі, пайданың динамикасы, несие бойынша пайыздарды жабу коэффициенті, комулятивті түсімділік, ағымдағы өтімділік коэффициенті, автономия коэффициенті, жиынтық активтер.

Формальды және формальды емес критерийлерді екі топқа бөлуге болады.

Бірінші топқа келесі критерийлер мен көрсеткіштер жатады:

− негізгі өндірістік қызметтегі қайталана беретін үлкен шығындар;

− қысқы мерзімді заемды қаржыларды ұзақ мерзімді салымдарды қаржыландыру көздері ретінде көп пайдалану;

− мерзімі өткен кредиторлық қарыздың шекті деңгейінен артығы;

− өтімділік коэффициентінің төмен көрсеткіштері;

− айналым қаржыларының жетіспеушілігі;

− кредиторлар, акционерлер және инвесторлар алдында міндеттемелерді орындамау;

− дебиторлық қарыздардың үлес салмағының жоғарылауы;

− мөлшерден тыс және жатып қалған тауарлар мен өндірістік запастар;

− банк жүйесінің құрылтайшыларымен қарым-қатынасының нашарлауы;

− тиімсіз жағдайда қаржылық ресурстардың жаңа көздерін пайдалану;

− өндірістік процесте мерзімі өтіп кеткен жабдықтарды пайдалану.

− Екінші топқа келесі критерийлер мен көрсеткіштер кіреді:

− басқару аппаратының басты қызметкерлерін жоғалту;

− өндірістік-техникалық процестің ырғақтылығының бұзылуы, амалсыз тоқтаулар;

− кәсіпорынның жабдық түріне, актив түріне немесе бір нақты жобаға шектен тыс тәуелділігі;

− басты контрагенттерді жоғалту;

Орытынды

Кәсіпорын қызметінің тиімділігін арттыру үшін қаржылық стратегияны дұрыс анықтап алу қажет. Кәсiпорын капиталы меншiктi (iшкi) және қарыздық (сыртқы) көздерден қалыптасады. Қаржыландырудың негiзгi көзi - меншiктi капитал. Активтердің қорлану көздерін талдаған кезде меншікті және қатыстырылған капиталдың көрсетілген көлемі белгіленіп, есеп беру кезеңіндегі олардың өзгеру себептері анықталып, оларға баға беріледі. Бұл кезде өз меншігіндегі капиталға басты назар аударылады, себебі өз қаражаттарының қоры болуы оның қаржылық тұрақтылығының барлығын көрсетеді.

Не нашли, что искали? Воспользуйтесь поиском: