ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ТАҚЫРЫП 7 – Маржиналдық талдау негізінде басқару шешімдерін негіздеу әдістемесі

Мақсаты: Қаржылық нәтижелерді талдау, маржиналдық талдаудың мәні мен міндеттері қарастыру, өнімдерді өндіру мен шығындар арасындағы фукнциялық байланыстарды талдау.

Мазмұны

1. Маржиналдық талдаудың мәні мен міндеттері.

2. Өнімдерді өндіру мен шығындар арасындағы фукнциялық байланыстарды талдау

Тақырып бойынша негізгі ұғымдар: директор-костинг, маржиналды табыс, тұрақты және өзгермелі шығындар, өнім бірлігінің сату бағасы, өнім бірлігінің өзгермелі шығындары, сатылған өнім саны, тұрақты шығындар және т.б.

Маржиналды табысқа анықтама беруіміз үшін, ең алдымен «директор костинг» жүйесіне тоқталуымыз қажет. «Директор - костинг» жүйесі ең алдымен АҚШ-та пайда болған. Оның негізгі тұжырымдары 1936 жылы И.Н.Гаррис атты американдық зерттеушінің статьясында жарық көрді. Нақты бұл жүйе 1953 жылы жүзеге асты. Ұлыбританияда бұл әдіс – «маржиналь-кост», Францияда – «маржиналды бухгалтерия» деген аттармен аталды. Бұл жүйенің негізі – шығындарды тұрақты және өзгермелі деп бөлуде жатыр.

Өзгермелі шығындарға тікелей шығындар жатады, олардың көлемі өнім өндірісінің өзгерісіне байланысты өзгеріп отырады: шикізат және негізгі материалдар, технологиялық мақсатта пайдаланылатын отын, энергия, өндірістік персоналдың еңбек ақысы, жабдықты күту және эксплуатация бойынша шығындары және т.б. тұрақты шығындар: әкімшілік және басқару шығындары, амортизациялық төлемдер, өнімді сату бойынша шығындар, рынокты зерттеу бойынша шығындар, коммерциялық және жалпышаруашылық шығындар, тұрақты шығындар, кезең шығындары болып есептеледі және өнімдерге бөлінбейді, тікелей нәтижелерге жатқызылады.

Шығындардың тұрақты және өзгермеліге бөлінуі толық емес өзіндік құнды есептеуге байланысты болады. Толық емес немесе қысқартылған өзіндік құнды есепке алу және жоспарлау өзгермелі шығындар бойынша жүргізіледі немесе «директор костинг» жүйесі бойынша өнімнің толық өзіндік құнын калькуляциялау әдісі қолданылмайды.

«Қаржы шаруашылық қызметінің нәтижелері есебі» атты бухгалтерлік есептің 3 стандартының мазмұны Қазақстан Республикасында шығындар есебін ұйымдастыруда «директор костинг» жүйесі бойынша жүргізуге толық мүмкіндік береді. Бұл есепте тұрақты шығындар кезең шығындарына жатқызылған, олар өндірістік өзіндік құнға кірмейді және кәсіпорынның жалпы табысынан алынып тасталады.

«Директор костинг» жүйесін пайдалану белгілі қиындықтарға байланысты болып отыр. Белгілі бір кәсіпорын бойынша шығындарды тұрақты және өзгермеліге классификациялауға болмайды, ол қызметтің ауысып отыратын жағдайларына байланысты қарастырылып отыруы қажет. «Директор костинг» жүйесін пайдалану барысында калькуляциялау мен баға белгілеу үшін өнімнің толық өіндік құнын жүйеден тыс жолмен анықтауымыз қажет болады. Бұдан басқа, салық жүйесінің органдарымен қарым-қатынас күрделенеді, өйткені өндіріс шығындары және салық салынатын табыс есепті жолмен анықталады. Ал бір жағынан, шығындарды тұрақты және өзгермелі деп топтастыру есеп жүргізудің бақылау және аналитикалық мүмкіндіктерін күшейтеді, оптималды шешімдерді қабылдауға көмектеседі. Шығындарды бөлудің кемшіліктері «директор костинг» жүйесінің аналитикалық жетістіктерімен жабылады, оның ішінде ең маңыздылары болып келесі жетістіктер саналады:

− шығарылатын өнім ассортиметі мен табысты оптимазациялау;

− жаңа өнімге бағаны анықтау;

− өндіріс тиімділігін бағалау;

− қосымша тапсырыс қабылдау тиімділігін бағалау, жабдықты ауыстыру тиімділігін бағалау және т.б.

Өндірістік фирмалардың табыс бойынша есебі келесі модель арқылы жүргізіледі:

1. Өнімді сатудан түскен табыс (өнім сату бойынша табыс) – 14416

2. Өзгермелі шығындар – 7089

3. Маржиналды табыс – 7327

4. тұрақты шығындар – 4925

5. Негізгі қызметтен түскен табыс (негізгі қызмет бойынша табыс) – 2402.

Маржиналды табыс дегеніміз – бұл өнім сату бойынша табыс пен өзгермелі шығындар арасындағы айырмашылық. Бір жағынан ол тұрақты шығындар мен негізгі қызмет бойынша табыс қосындысы болып табылады (4925+2402). Бұл жағдай көпсатылы есептерді құруға мүмкіндік туғызады.

Көпсатылы есептер екі бөлімнен тұрады: жоғарғы бөлім маржиналдық табысты көрсетеді, төменгі бөлім – негізгі қызмет бойынша табысты.

«Директор костинг» жүйесі бойынша құрастырылатын табыс есебінен негізгі қызмет табысының өзгеруі өзгермелі шығындардың, сату бағасының, сатылатын өнім көлемінің өзгеруінен болатыны көрініп отыр. Жалпы, өзгермелі және тұрақты шығындардың өнімнің сату көлемімен, маржиналдық табыспен және негізгі қызмет бойынша табыспен өзара байланысын көрнекі көрсету үшін графикалық әдісті қолданғанымыз жөн. Көлденең сызық бойынша өзіндік құн мен өнімді сату бойынша табысты көрсетеміз, ал тігінен өндірілген өнім көлемін натуралды көрсетіміз.

Айталық, кәсіпорын біртекті өнім шығарумен айналысады, оған сұраныс өте жоғары. Келесі мәліметтер бойынша график құрамыз. Өнімнің бірлігіне өзгермелі шығындар – 9 теңге, іскерлік белсенділіктің зерттелетін диапазоны – 10-нан 70 мың данаға дейін, тұрақты шығындар бұл диапазонда – 450 мың теңге жылына, өзгермелі шығындар – 630 мың теңге, жалпы шығындар – 1080 мың теңге, өнім бірлігінің сату бағасы – 24 теңге. Енді сұрақ туындайды, кәсіпорын сатылатын өнімнің қандай көлемінде шекті көлемнің нүктесіне қол жеткізуге, қашан өнімді сату бойынша табыс оның толық өзіндік құнына теңеседі, қай жерде не табыс, не зиян болмайды. Егерде өнім сату бойынша нақты табыс толық өзіндік құннан жоғары болса, кәсіпорын негізгі қызмет бойынша табыс алады, ал егерде керісінше болса, залал шегеді.

Залалсыздық деңгейін анықтау үшін өзіндік құн, өнім көлемі және табыстың өзара қатынасын көрсететін теңдеуді пайдалануға болады:

-өнім сату бойынша табыс

-өнім сату бойынша табыс

-өзгермелі шығындардың жалпы сомасы

-өзгермелі шығындардың жалпы сомасы

-негізгі қызмет бойынша табыс.

-негізгі қызмет бойынша табыс.

Өндіріс көлемінің шекті нүктесінің теңдеуі келесі:

Ашық түрінде бұл теңдеу келесі сипатта болады:

p - өнім бірлігінің сату бағасы

V - өнім бірлігінің өзгермелі шығындары

q – сатылған өнім саны

C – тұрақты шығындар

Бұл теңдеу қажетті көрсеткіштерді анықтауға негіз болып саналады.

Өнім өткізуден түскен табыстың шекті көлемін анықтау.

Бұл көрсеткішті анықтау үшін өнім өндірісінің шекті көлемінің теңдеуі қолданылады. Ол теңдеудің оң және сол бөлігін бағаға көбейту арқылы керекті формуланы табамыз:

;

;  ;

;  ;

;

;

;  ;

;  ;

;

Өнім өткізуден түскен табыс 720 мың теңге болу керек.

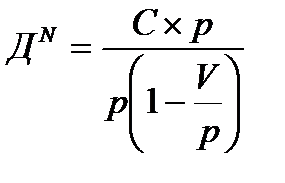

Тұрақты шығындардың шекті деңгейін анықтау үшін өнім өткізуден түскен табыс формуласы қолданылады:

Бұл жерде

С=  -

-  = p*q – V*q=q*(p-V);

= p*q – V*q=q*(p-V);

Немесе C=q*d=30000*15=450000теңге

Егерде, маржиналды табыс деңгейі өнім өткізуден түскен табысқа процентпен берілсе, тұрақты шығындардың шекті көлемі келесі формуламен анықталады:

-бағаға қатысты маржиналды табыс, процентпен.

-бағаға қатысты маржиналды табыс, процентпен.

Сату бағасының шекті көлемін анықтау. Сату бағасы өнім сатудан түскен табыс пен тұрақты және өзгермелі шығындардың көлеміне тәуелді:

немесе

немесе

Бұл жерде,

теңге

теңге

немесе  теңге

теңге

Маржиналды табыстың шекті көлемін анықтау. Егерде, тұрақты шығындар көлемі мен өнім өткізуден түскен табыстың күтілетін көлем анық болса, маржиналды табыстың шекті деңгейі келесі формула арқылы анықталады:

62,5%*720000:100=450000 теңге.

Осы анықталған көрсеткіштер арқылы біз график түрінде өнім көлемі, табыс және шығындардың бір бірінен қатынастылығын көреміз.

Орытынды

«Қаржы шаруашылық қызметінің нәтижелері есебі» атты бухгалтерлік есептің 3 стандартының мазмұны Қазақстан Республикасында шығындар есебін ұйымдастыруда «директор костинг» жүйесі бойынша жүргізуге толық мүмкіндік береді Маржиналды табыс дегеніміз – бұл өнім сату бойынша табыс пен өзгермелі шығындар арасындағы айырмашылық. «Директор костинг» жүйесі бойынша құрастырылатын табыс есебінен негізгі қызмет табысының өзгеруі өзгермелі шығындардың, сату бағасының, сатылатын өнім көлемінің өзгеруінен болатыны көрініп отыр.

Не нашли, что искали? Воспользуйтесь поиском: