ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

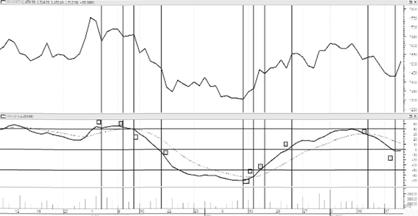

Схождение-расхождение скользящих средних

Широкое применение скользящих средних и их простых сочетаний привело к появлению более сложных инструментов с их использованием. В первой половине 1970-х гг. американский аналитик Джеральд Аппель (Gerald Appel) предложил инструмент с использованием нескольких приемов, которые впоследствии стали широко применяться при построении других индикаторов. Этот инструмент получил название MACD (moving average convergence-divergence – схождение-расхождение скользящих средних).

Индикатор MACD был построен следующим образом. Рассчитывались два экспоненциальных скользящих средних с периодами 12 и 26 дней и находилась их положительная или отрицательная разница, которая откладывалась на отдельном графике, на котором она откладывалась по вертикальной оси. По горизонтальной оси откладывалось время. Поскольку точки пересечения новой кривой, получившей название MACD, соответствовали пересечениям двух скользящих средних с разными периодами, на этом этапе полученный инструмент соответствовал методу двойного пересечения, но был более наглядным. Именно эти пересечения или "схождения" и "расхождения" двух скользящих средних дали название этому индикатору. Пока линия MACD находилась над нулевой линией, цены находились в восходящем тренде, и наоборот, пока линия MACD находилась ниже нулевой линии, цены находились в нисходящем тренде. Далее Д. Аппель применил следующий прием. Он наложил на график 9-дневное экспоненциальное скользящее среднее. Кривая этого скользящего среднего менялась медленнее, чем кривая MACD. Она получила название "медленная" или "сигнальная" линия и стала обозначаться на графике пунктиром. Точки пересечения медленной линии и линии MACD и сигнальной линии давали ясные опережающие сигналы об изменении тренда

На графике (рис. 14.29) хорошо видно, что линия MACD дает сигналы 2 и 6 к продаже и сигнал 4 к покупке. В свою очередь сигнальная линия дает опережающие сигналы 1 и 5 к продаже и сигнал 3 к покупке. Далее Д. Аппель использовал графическое обозначение зон " перекупленности" (."overbought") и "перепроданности" ("oversold"). Дня этого он провел горизонтальные линии, параллельные нулевой линии индикатора. Если кривая MACD находится выше линии перекупленности, это означает, что ценная бумага перекуплена и следует ожидать снижения цены. При нахождении кривой MACD ниже линии перепроданности цена акции упала слишком сильно, и следует ожидать ее повышения. На рис. 14.29 линии перекупленности и перепроданности установлены на уровнях +40 и – 40 руб. После быстрого снижения цены в июне 2009 г. она оказалась в зоне перепроданности, поэтому ее рост 9 июля был обоснованным. Применение в анализе линий перекупленности и перепроданности вызвало появление еще одного торгового приема. Покупать или продавать ценную бумагу с использованием зон перекупленности и перепроданности можно или в момент перелома точки экстремума на графике индикатора (точки 7,8 и 10), или после выхода индикатора из зоны перекупленности или перепроданности (точки 1 и 9).

Рис. 14.29. Линия MACD и сигнальная линия на графике цен обыкновенных акций ОАО "ЛУКойл"

Третий метод, который был использован Д. Аппелем, получил название "бычье расхождение" и "медвежье схождение". Его суть в том, что если при сопоставлении растущего "бычьего" тренда на графике цены и графика индикатора мы видим их расхождение, то следует ожидать завершения восходящего тренда. И наоборот, если на падающем "медвежьем" тренде кривая индикатора показывает схождение с линией цены, то следует ждать завершения падения и перелома тренда (рис. 14.30).

Рис. 14.30. Модель "бычьего" расхождения на графике цен обыкновенных акций ОАО "ЛУКойл"

Можно выделить три типа схождений и расхождений, с разной степенью вероятности оповещающих о будущем изменении тренда (рис. 14.31).

Рис. 14.31. Три типа схождений и расхождений

Расхождение и схождение типа А: цены достигают нового максимума (минимума), а вершина индикатора ниже (выше) предыдущей. Сильнейший сигнал к продаже или покупке.

Расхождения и схождение типа Б: цены образуют двойную вершину, а пик индикатора ниже (выше) предыдущего. Средний сигнал к продаже или покупке.

Расхождение и схождение типа В: цены достигают нового максимума (минимума), а новая вершина индикатора на уровне предыдущей. Слабый сигнал к продаже или покупке.

Указанный метод может использоваться для всех индикаторов и осцилляторов.

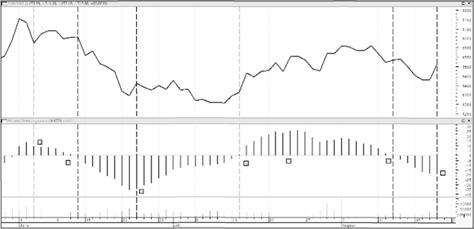

Дальнейшее развитие модели MACD привело к появлению инструмента, получившего название "гистограмма MACD" (M4CD-histogram) (рис. 14.32). Его суть в том, что для удобства визуального анализа линия MACD становится нулевой линией, на которой откладывается разница между сигнальной линией и линией MACD.

Рис. 14.32. Гистограмма MACD на ценах обыкновенных акций ОАО "ЛУКойл"

Анализ гистограммы MACD проводится следующим образом. Решение о входе в рынок и выходе из рынка, в зависимости от принятой участником рынка стратегии, может быть принято или сразу после достижения гистограммой максимума или минимума (точки 1, 3, 5, 7), или после пересечения гистограммой нулевой линии (точки 2, 4, 6).

Ндикаторы

Индикатор РТР ("parabolic time price system", РТР). Был разработан и описан в 1976 г. Джорджем Уэллсом Уайлдером, который сначала назвал его SAR – "stop and reverse" ("остановка и разворот"), В силу сложности расчета стал широко применяться только после распространения вычислительной техники. Другое название индикатора – "Параболик", вызвано формой описываемых им кривых. В индикаторе используется система экспоненциальных скользящих средних. При достижении очередного локального экстремума в движении тренда период скользящего среднего уменьшается и оно становится более чувствительным. Автор назвал эти экспоненциальные постоянные сглаживания "факторами ускорения" ("acceleration factors", AF), которые изменяются от начального минимального значения 0,02 (период 50 дней) до максимума 0,2 (период 5 дней).

Индикатор РТР предназначен для указания основного тренда и определения момента входа или выхода в период разворота тренда. Цена закрытия устанавливается индикатором РТР ежедневно по формуле

или в другой записи

где Stop (завтра) – цена закрытия завтрашнего дня (цена защитной продажи для открытой длинной позиции, при достижении которой вы продаете и открываете короткие позиции; по-другому обозначается как SAR 1 (stop and reverse); Stop (сегодня) –текущая цена закрытия (по-другому обозначается как SAR p); ЕР (сегодня) – экстремальный уровень торгов на текущий день: при открытии в покупку (верхняя цена с момента покупки (High – Н), а если открыта позиция в продажу, то это самая маленькая цена с момента продажи (Low – L); AF – фактор ускорения (acceleration factors), определяющий скорость, с которой следует сдвигать цену закрытия в направлении открытой позиции.

Величина AF зависит от числа новых вершин с момента покупки или новых оснований с момента продажи. В первый день (день открытия длинной позиции) AF равно 0,02. Затем его значение увеличивается на 0,02 каждый раз, когда цена достигает нового максимального (Н) значения с момента открытия длинной позиции. Для периодов, в которые цена не достигает нового максимума, AF не изменяется. Увеличение или уменьшение стартовой величины AF позволяет или, соответственно, увеличить, или уменьшить чувствительность линии РТР (рис. 14.33).

Рис. 14.33. Индикатор "параболик" на графике цен обыкновенных акций ОАО "Газпромнефть"

Кривая "параболика" выступает как линия поддержки на растущем тренде и линия сопротивления на падающем тренде. Сигналом для совершения сделки на основании линии РТР является факт пересечения графика цены с линией РТР. Этот момент сигнализирует либо о развороте тренда, либо о его временной стабилизации. При таком пересечении закрываются текущие позиции и открываются противоположные.

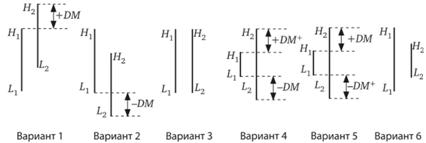

Индикатор направленного движения DM (directional movement) разработан Джорджем Уэллсом Уайлдером в развитие индикатора РТР и выполняет две роли: выявляет долговременную тенденцию рынка и показывает, в какой степени направленности находится конкретный рынок.

Индикатор направленного движения измеряет, насколько сегодняшний диапазон максимума-минимума цены выходит за пределы вчерашнего. Если большая часть сегодняшнего диапазона цен по отношению ко вчерашнему выше, то величина DM является отрицательной, а если ниже – положительной.

DM строится в виде двух линий: первая идет в направлении динамики цены, вторая – в противоположном направлении. Если эти линии значительно расходятся, то в данный момент действовавший тренд был сильным. Если линии тесно переплетаются, то в этот момент цены находились в боковом или слабом тренде.

На рис. 14.34 приведены возможные комбинации двух баров. Понимание этих комбинаций позволит правильно рассчитать направленное движение – коэффициент, который используется при построении системы DMI.

Рис. 14.34. Варианты сочетания дневных диапазонов (баров) для расчета индикатора направленного движения

Направленное движение может быть положительным (движение вверх, + DM), отрицательным (движением вниз, DM) или нулевым. Направленное движение определяется как бо́льшая часть текущего торгового диапазона, которая находится за пределами предыдущего торгового диапазона.

Формулы для расчета DM:

где Н – максимальное значение цены; Н 1 – предыдущее максимальное значение цены; L – минимальное значение цены; L 1 – предыдущее минимальное значение цены.

Дальнейшим развитием индикатора направленного движения является "индекс направленного движения" ("directional movement index", DX), который рассчитывается по формуле

Данный индекс определяет в процентах долю направленного движения за период во всем движении за этот период. Это позволяет выразить силу тренда на шкале, пронумерованной от 0 до 100, вне зависимости от того, направлен тренд вниз или вверх. Чем сильнее тренд, тем выше это значение, чем слабее – тем меньше. Однако на практике применяется не сам индекс, а его скользящее среднее (average directional movement index, ADX) со стандартным периодом 14 дней (рис. 14.35).

Рис. 14.35. Индикаторы DM и ADX на графике цен акций ОАО "Сбербанк России"

Решения о входе в рынок или выходе из рынка принимаются, когда происходит пересечение кривых +DM и -DM. Максимальное расхождение этих кривых свидетельствует о достижении рынком экстремальных точек.

Индикаторы объема. Поскольку, кроме цен, участникам рынка предоставляется и информация об объемах торговли, этот показатель также используется в различных индикаторах (рис. 14.36).

Индикатор баланса объема (оборота) или индикатор OBV (on balance volume, OBV) был разработан в 1963 г. Е. Грэнвиллом. Индикатор крайне прост в применении, что сделало его очень популярным; он представляет собой кривую, получаемую в результате суммирования объемов дневной торговли:

где С–цена закрытия данного периода; С;, – цена закрытия предыдущего периода; | С – Ср | – абсолютная величина разности между двумя ценами закрытия; V – оборот данного периода.

Если разница между ценами закрытия сегодня и п дней назад положительная, то весь объем дневной торговли прибавляется к ранее накопленной величине объемов торговли, а если разница отрицательная, то этот объем вычитается. Кривая индикатора несколько отстает от кривой цены, но в большинстве случаев следует за ней. Если же эти кривые расходятся, то это означает, что рынок не воспринимает происходящее изменение цен.

Критики индикатора OBV отмечали его существенный недостаток – знак цены закрытия присваивается всему дневному диапазону, хотя фактически вся дневная торговля могла идти в противоположном направлении. МаркХайкин и Дэвид Ламбер разработали индикатор, который был свободен от этого недостатка, – индикатор накопления объема (оборота) Хайкина (volume accumulation, VA):

где С – цена закрытия; L – минимальная цена за день; Н – максимальная цена за день; V – объем торговли (оборот).

Действие этого индикатора основано на том, что при сильно растущем рынке цены закрытия находятся ближе в максимальной цене за день, а объем торговли превышает среднее значение. На сильном "медвежьем" тренде будет наблюдаться противоположная картина: цена закрытия будет близка к минимальной цене за период, также при больших значениях показателя объема. Таким образом, для анализа берется изменение объема, рассчитываемое как ценовое отклонение.

В 1972 г. Ларри Уильямс предложил еще один индикатор объема – индикатор накопления /распределения или индикатор A/D (accumulation/distribution):

где С – цена закрытия; О – цена открытия; L – минимальная цена за день; Н – максимальная цена за день.

В этом индикаторе автор предложил брать для анализа только ту часть объема торговли, которая отражает реальное изменение цены за день, т.е. разницу между ценой открытия и ценой закрытия.

Индикатор "тренд цены – объема" ("volume price trend", VPT) учитывает не только направление изменения цены, но и величину этого изменения:

где VPT(1) – предыдущее значение индикатора VPT; Volume – объем, количество изменений; Р – текущее значение цены; Р(1) – предыдущее значение цены.

В этом методе большие положительные значения индикатора свидетельствуют о перекупленности рынка (overbought), а большие отрицательные значения – о перепроданности рынка (oversold).

Границы перекупленности и перепроданности подбираются каждым аналитиком самостоятельно исходя из своего опыта.

Индикатор, построенный по приведенной формуле, оказывается весьма волатильным и при анализе может давать серию ложных сигналов. Для частичной фильтрации ложных сигналов можно применять модифицированную формулу для построения индикатора "тренд цены – объема". Использование скользящего среднего сглаживает значения индикатора и снижает частоту сигналов:

Рис. 14.36. Индикаторы OBV.A/D и VPT на графике цен обыкновенных акций ОАО "ГМК Норильский никель"

Осцилляторы

Одним из недостатков индикаторов, которые хорошо работают на повышающемся или понижающемся тренде, является плохая оценка рынка при боковом тренде на колеблющемся рынке, на котором отсутствуют явно выраженные тенденции. Рынку требуются инструменты, позволяющие предсказывать изменение тренда. Именно такими инструментами являются осцилляторы.

Осциллятор (от лат. oscillo) означает "колеблющаяся система". В отличие от индикаторов осцилляторы лучше всего зарекомендовали себя именно на колеблющихся рынках, хотя на крутых трендах могут давать ложные сигналы. Высокая чувствительность осцилляторов позволяет выявлять поворотные моменты в движении цен, а также хорошо оценивать настроение рыночной толпы, выявляя состояния перекупленности и перепроданности рынка. Осциллятор позволяет заранее увидеть ослабление тенденции (расхождение). Все эти качества сделали осцилляторы любимыми инструментами начинающих участников рынка.

На рис. 14.37 представлена принципиальная схема осциллятора. По середине графика проходит горизонтальная пунктирная линия. Это срединная или нулевая линия, которая есть у большинства осцилляторов. У различных осцилляторов ее значение может быть равно нулю, единице или 50%. Главное – эта линия ясно показывает, какой тренд является превалирующим в данный момент. Если график осциллятора выше этой срединной линии, то цена находится в восходящем тренде, а если ниже, то в нисходящем. Бо́льшую часть времени осциллятор движется около этой срединной линии. Кроме того, на графиках осцилляторов обычно выделяют линии перекупленности и перепроданности, позволяющие определить моменты остановки и разворота тренда. Наконец, чувствительность осцилляторов позволяет увидеть замедление тенденции, выявляя "бычьи" расхождения и "медвежьи" схождения между графиком цен и графиком осциллятора.

Рис. 14.37. Схема движения кривой осциллятора

Осциллятор кривой темпа "момент" (" momentum ") – это один из первых осцилляторов, появившихся в эпоху до вычислительных машин. Его вычисление было очень простым: для выявления направления тренда из текущей цены вычиталось значение цены п дней назад. Общая формула выглядит так:

где P1 – цена сегодня; Р п – цена п дней назад.

Таким образом, каждая новая разность прибавляется к уже накопленным. В этом смысле график похож на графики объема торговли. В настоящее время используется несколько иная формула, что вызвано неудобством размещения графика на экране монитора:

Такой "нормированный" "момент" представляет собой кривую, вращающуюся вокруг нулевой линии. Верхний и нижний пределы отсутствуют. Анализ движения цен с использованием "момента" заключается в следующем.

Если при росте цен кривая "момента", находясь выше нулевой линии, также поднимается, это означает, что тенденция роста набирает скорость, а если поднимающаяся кривая начинает выравниваться, это означает, что, хотя цены продолжают расти, темп роста остается одинаковым. Наконец, если при продолжающемся росте цен кривая "момента" начинает двигаться к нулевой линии, это означает, что растущая тенденция потеряла темп. То самое можно наблюдать и на падающей тенденции.

Осциллятор "скорость изменения цен" ("rate of change", ROC) является производным от осциллятора кривой темпа "момент". Его отличие заключается в том, что значения вычисляются как частное от деления последней цены на цену n-дневной давности.

где Р 1 – величина последней цены закрытия; Р п – величина цены закрытия п дней назад.

Линия 100 на графиках обозначает центральную ось полосы колебаний, т.е. фактически нулевую линию. Если последняя цена закрытия выше, чем 10 дней назад, т.е. цены растут, значение скорости изменения превысит 100, а если наоборот, окажется ниже.

У осцилляторов ROC и "момент", как и у простого скользящего среднего (SMA), один и тот же недостаток: они все дважды реагируют на каждую цену. Сначала они изменяются в ответ на появление каждой новой цены, а затем – в ответ на сброс этой цены через определенный период.

Осциллятор "индекс товарного канала" ("commodity channel index", CCI) изобрел Дональд Ламберт. Хотя индекс был создан как канальный индикатор, по своей сути он является осциллятором. "Индекс товарного канала" нормализует график осциллятора "момент", деля его значения на наибольшую амплитуду. Таким образом, CCI будет изменяться в пределах 100.

При приближении к верхней границе "индекс товарного канала" сигнализирует, что произойдет спад, а при приближении в нижней, наоборот, подъем. Ламберт рекомендовал с целью приведения значений индикатора к интервалу 100 делить индекс на коэффициент 0,015. Формула "индекса товарного канала" выглядит так:

где  – скользящее среднее за период времени п;

– скользящее среднее за период времени п;  ; п – длина анализируемого периода; X, – значение цены в момент времени i.

; п – длина анализируемого периода; X, – значение цены в момент времени i.

Отметим, что Ламберт использовал в расчете цену дня как среднюю между ценой закрытия, максимальной и минимальной, а выравнивание проводил простым скользящим средним.

Индикатор " индекс относительной силы" ("relative strength index", RSI) был разработан Уэллсом Уайлдером-младшим и опубликован им в 1978 г. Сегодня "индекс относительной силы" является одним из самых популярных осцилляторов. Он измеряет силу рынка через изменения его цен закрытия. Этот индикатор может разворачиваться и подавать сигналы или с опережением цен, или одновременно, но никогда с запаздыванием.

Формула для расчета RSI

где AU – сумма положительных изменений цены закрытия за период п (среднее значение повышений цен закрытия в данном периоде); AD – сумма отрицательных изменений цены закрытия за период п (среднее значение понижений цен закрытия в данном периоде); п – количество дней в периоде анализа.

На рис. 14.38 представлен "индекс относительной силы" на графике ОАО "ГМК “Норильский никель”". График индекса имеет вертикальную ось со значениями от 0 до 100. Осциллятор RSI, как и большинство сложных осцилляторов, имеет верхнюю и нижнюю зоны, которые соответствуют областям перекупленности и перепроданности. Для выделения этих зон на графике осциллятора отмечаются две горизонтальные линии, здесь соответствующие значениям 70 и 30 вертикальной оси координат. Значения индекса выше 70 или ниже 30 сигнализируют, соответственно, о перекупленности или перепроданности рынка и позволяет зрительно отсекать самые высокие пики и самые низкие впадины.

Рис. 14.38. Индикатор "индекс относительной силы" на графике цен обыкновенных акций ОАО "ГМК "Норильский никель""

Многие трейдеры используют для рынков с восходящей тенденцией линии отсечения в 40 и 80% и для рынков с нисходящей тенденцией – 20 и 60%. Для коротких периодов RSI с увеличенным размахом колебаний линии отсечения раздвигаются и устанавливаются на уровнях 20 и 80%.

Автор "индекса относительной силы" Уайлдер проводил расчет своего индекса для 14 дней, исходя из трех пятидневных рабочих недель без одного дня, так как основное применение его видел на дневных графиках. За годы, прошедшие с момента создания индекса, рынки стали значительно более подвижными, и сегодня рекомендуемый период составляет семь – девять дней на любом временно́м периоде анализа.

На представленном рисунке хорошо видно "бычье" расхождение в сентябре – ноябре, а также начала и завершения подъемов и спадов при пересечении 50%-ной линии. Зоны перекупленности и перепроданности на уровне 70 и 30% также подают ясные сигналы о быстрых изменениях цены. При анализе перекупленности или перепроданности следует помнить, что любая сильная тенденция, независимо от того, идет она вверх или вниз, обычно довольно быстро заставляет осцилляторы принимать критические значения. Как следствие, сам факт, что значения осциллятора находятся в критической области, не дает основания говорить о перекупленности или перепроданности.

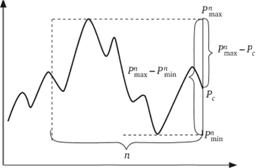

"Процентный диапазон Уильямса" (%R) – простой, но весьма действенный осциллятор. Его предложил в 1973 г. Ларри Уильямс. Этот осциллятор позволяет оценить способность "быков" или "медведей" закрыть цены на сегодняшний день у кромки недавнего диапазона. Осциллятор %R подтверждает наличие тенденций и предупреждает о возможных надвигающихся разворотах.

Формула для расчета "процентного диапазона Уильямса":

где  – наивысший максимум цен в выбранном периоде;

– наивысший максимум цен в выбранном периоде;  наименьший минимум цен в выбранном периоде; Р с – последняя цена закрытия; п – количество дней в периоде.

наименьший минимум цен в выбранном периоде; Р с – последняя цена закрытия; п – количество дней в периоде.

Осциллятор %R определяет расположение каждой цены закрытия относительно недавнего диапазона цен между максимумами или минимумами. Этот индикатор принимает расстояние между высшей и низшей точками периода за 100% и определяет расстояние между последней ценой закрытия и максимумом этого периода как долю от 100% (рис. 14.39).

Рис. 14.39. Схема индикатора "процентный диапазон Уильямса"

Использование такого технического приема, при котором границы диапазона сохраняются достаточно длительное для анализа время, получило широкое распространение в осцилляторах. Шкала осциллятора перевернута, и минимальное значение (0%) находится наверху, а максимальное (100%) – внизу.

Осциллятор %R подает три типа сигналов. На первом месте по уровню силы – расхождения вершин и оснований на графиках цен и осциллятора, затем – внутриграничные развороты (failure swings) и, наконец, сигналы о перекупленности или перепроданности.

На рис. 14.40 приведен график осциллятора "процентный диапазон Вильсона" со следующими характеристиками: период – 14 дней, уровни перекупленности и перепроданности – (-20) и (-80)%. В отличие от осциллятора RSI мы наблюдаем здесь расхождения не первого, а второго типа. В то же время в данном случае индикатор с таким периодом слишком часто показывает перекупленность и перепроданность акций.

Рис. 14.40. Осциллятор "Процентный диапазон Уильямса" на графике цен обыкновенных акций ОАО "ГМК"Норильский никель""

Стохастический осциллятор (K%D) или "стохастик" (."stochastics") разработан Джорджем Лейном. Это индикатор темпов изменений или импульса цены. Стохастический анализ устанавливает ценовые тенденции и повороты путем слежения за расположением цен закрытия относительно диапазона цен за определенный период времени.

В стохастическом анализе используются две кривые: %К и %D. Первая, %К – более чувствительная, получила название "быстрая" линия. Вторая, %D – более значимая, по ее динамике можно судить о важных изменениях на рынке. Она получила название "медленная" линия. Иногда используется третья линия, %R – модифицированная формула для %К.

Формула для расчета %К:

где Р с – последняя цена закрытия; P L5 – низшая цена за пять дней; Р H5 – высшая цена за пять дней.

На первом этапе нужно установить в процентном отношении (О–100%) место последней цены закрытия в общем диапазоне цен за выбранный период. Если полученное верхнее значение больше 70%, то цена закрытия находится вблизи верхней границы диапазона, если меньше 30%, то, соответственно, вблизи нижней границы. Стандартный период расчета этого осциллятора составляет пять дней, хотя трейдеры могут брать для анализа другие периоды. Короткий период позволяет выявить большее число разворотов, а более широкий – наиболее важные из них.

На втором этапе проводят расчет стохастической линии %D. Для этого линию %К сглаживают различными способами, обычно трехдневными простыми скользящими средними. Формула для расчета %D выглядит так:

где C L3–трехдневная сумма простых скользящих средних (Рс – PL5); HL3 – трехдневная сумма простых скользящих средних (РH5 -РL5).

Другими словами, в "стохастике" использованы несколько технических приемов: движение цены оценивается во временно́м диапазоне, как в "процентном диапазоне Уильямса", кроме того, рассчитывается "медленная" или "сигнальная" линия, аналогичная "медленной" линии в MACD. Короткие периоды делают инструмент очень чувствительным. На рис. 14.41 дан пример использования осциллятора "стохастик" на графике цен обыкновенных акций ОАО "ГМК “Норильский никель”". Кроме "бычьих" расхождений и сигналов из зон перекупленности и перепроданности "стохастик" дает много сигналов для игры внутри тренда (пересечения "быстрой" и "медленной" линий).

Рис. 14.41. Осциллятор "стохастик" на графике цен обыкновенных акций ОАО "ГМК"Норильский никель""

Не нашли, что искали? Воспользуйтесь поиском: