ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

То же, на основе цены реализации.

850 руб.: (1620 руб. + 850 руб.) х 100 = 34,4%.

3. Товар закуплен по цене 1000 руб. за штуку. При последую-

щей перепродаже делается 23-процентная наценка на основе це-

ны реализации. Вычислить цену реализации.

1000 руб.: (100% - 23%) = 1298,7 руб.

4. Каким процентным наценкам на цену реализации соответст-

вуют:

А) 30-;

Б) 25-;

в) 15-процентные наценки на себестоимость?

а) 30%: (100% + 30%) х 100 = 23%;

б) 25%: (100% + 25%) х 100 = 20%;

в) 15%: (100% + 15%) х 100 = 13%.

5. Каким процентным наценкам на себестоимость соответст-

вуют:

А) 23-;

Б) 20-;

в) 13-процентные наценки на цену реализации?

а) 23%: (100% - 23%) х 100 = 30%;

б) 20%: (100% - 20%) х 100 = 25%;

в) 13%: (100% - 13%) х 100 = 15%.

6. Первоначальные цены:

" изделия А — 500 руб.

Изделия Б — 600 руб.

изделия В — 700 руё.

По этим ценам продано:

Изделия А — 60 шт.

Изделия Б — 20 шт.

изделия В — 10 шт.

Суммы уценок (скидок с цены):

По изделию А — 50 руб.

По изделию Б — 100 руб.

по изделию В — 200 руб.

Со скидками продано:

Изделия А — 120 шт.

Изделия Б — 150 шт.

изделия В — 180 шт.

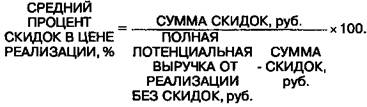

Рассчитать средний процент скидок в цене реализации.

(50 руб.х 120) + (100 руб.х!50) + (200 руб.х!80) ^IQQ=Ol ЗГ

(500 руб.х60) + (600 руб.х20) + (700 руб.х 10) + '

+ (450 руб.х120) + (500 руб.х150) + (500 руб.х 180)

|

Ради проверки можно воспользоваться формулой:

Итак, рассмотрены основные методы ценообразования, мето-

ды, которые можно считать одним из основных средств дости-

жения стратегических маркетинговых целей предприятия. Теперь

пора задаться вопросом: «Какие же виды цен являются элемен-

тами маркетинговой политики?»

По глубокому убеждению Авторов, самую четкую и полную

классификацию цен дал В. E. Хруцкий в книге «Современный

маркетинг».

Для успешного продвижения новых изделий и услуг на рынке

выделяется шесть основных видов цен:

«1. «Снятие сливок» на рынке (skim price), т.е. установление с

самого начала продвижения на рынке нового или усовершенство-

ванного продукта высокой цены на него в расчете на потреби-

телей, готовых купить продукт по такой цене.

2. Цена за внедрение продукта на рынок (penetration pricing),

т.е. установление значительно более низкой цены, чем имеется

на рынке на аналогичные товары.

3. «Психологическая» цена (psychological pricing), которая уста-

навливается чуть ниже какой-нибудь круглой суммы (например,

99 руб., 199 тыс. руб.) и создает у потребителя чисто психоло-

гическое впечатление более низкой цены.

4. Цена лидера на рынке или в отрасли (follow pricing), которая

устанавливается в соответствии с ценой, предлагаемой главным

конкурентом на рынке —- обычно ведущей фирмой отрасли.

5. Цена с возмещением издержек производства (costplus pri-

cing), т. е. определение цен на свою новую продукцию с учетом

фактических издержек ее производства и средней нЬрмы при-

были на рынке или в отрасли.

6. Престижная цена (prestige pricing), т.е. цена на изделия очень

высокого качества, обладающие какими-то особыми, непревзой-

денными свойствами.

При помощи маркетинга руководству предприятия предстоит

сделать выбор, какому из этих видов цен на новые продукты и

соответствующим им подходам к ценообразованию отдать пред-

почтение. Выбор зависит от многих факторов, среди которых

можно отметить долю рынка сбыта, контролируемую данным

предприятием, скорость внедрения на рынок нового изделия, пе-

риод окупаемости капитальных вложений, жесткость конкурен-

ции на рынке и т. п.

Для уже сформировавшегося рынка сбыта и реализуемых здесь

относительно продолжительное время товаров и услуг можно вы-

делить восемь основных видов цен, применение которых обеспе-

чивает повышение конкурентоспособности предприятия:

1. Скользящая падающая цена на изделия и услуги (slide-down

pricing), которая устанавливается в зависимости от соотношения

спроса и предложения и постепенно снижается по мере насы-

щения рынка.

2. Долговременная цена (long-established price), слабо подвер-

женная изменениям на протяжении длительного периода време-

ни.

3. Цена потребительского сегмента рынка (segment pricing), т.е.

цена на примерно одни и те же виды изделий и услуг, реализуе-

мые разным группам потребителей (в зависимости от сегмента-

ции конкурентного рынка по потребителям).

4. Эластичная (гибкая) цена (flexible pricing), быстро реагирую-

щая на изменение соотношения спроса и предложения на рынке

(как в сторону снижения, так и в сторону повышения в зависимо-

сти от характера конъюнктуры).

5. Преимущественная цена (pre-emptive pricing), предусматри-

вающая определенное понижение цен на свои изделия предприя-

тием, которое занимает доминирующие позиции на рынке и мо-

жет обеспечить значительное снижение издержек производства за

счет увеличения объемов сбыта и экономии на расходах по реали-

зации продукции.

6. Цена на изделие, уже снятое с производства, выпуск кото-

рого прекращен (phase-out pricing).

7. Цена, устанавливаемая ниже, чем у большинства фирм на

рынке (loss-leader pricing).

8. Договорная цена (bargain price), устанавливаемая на специ-

ально выделенные виды изделий или на определенные группы из-

делий одной или нескольких фирм и гарантирующая значитель-

ную скидку по сравнению с обычной ценой на те же самые изде-

лия при выполнении потребителем ряда условий при покупке.»

Какие виды цен использует наш Читатель?

В заключение рассмотрим еще несколько примеров по ценооб-

разованию. Советуем перед тем, как их решать, освежить в памя-

ти принципы операционного анализа.

Пример б

Фирма «Поиск» выпускает металлические каркасы. Перемен-

ные производственные издержки составляют 120 руб./шт., цена

— 200 руб./шт., переменные издержки на сбыт — 14 руб./шт.,

средние постоянные издержки — 8 руб./шт. (отнесены на себе-

стоимость единицы продукции пропорционально трудозатратам).

В настоящее время фирма выпускает 10 000 каркасов. Посту-

пает предложение о закупке 1000 каркасов. Цена предполагаемой

сделки 140 руб./шт.

Рекомендуете ли вы фирме принять данное предложение?

Решение

1. Оценим себестоимость продукции:

(120 руб. + 14 руб. + 8 руб.) = 142 руб./шт.

Прибыль равна

(200 руб. ~ 142 руб.) х 10 000 шт. = 580 000 руб.

2. Определим себестоимость нового заказа:

120 тыс. руб. + 14 тыс. руб. = 134 тыс. руб.

Прибыль равна 140 тыс. руб. - 134 тыс. руб. = 6 тыс. руб.

Суммарная прибыль составит 586 тыс. руб.

Фирме «Поиск» не следует отказываться от данного предложе-

ния, ибо дополнительных постоянных затрат для выполнения за-

каза не требуется; продажа увеличит массу прибыли предприятия.

Пример 7

Фирме «Поиск» (см. пример 6) поступает другое предложение

о закупке 5 000 каркасов. Если она примет этЬ предложение, то

постоянные затраты возрастут на 10 тыс. руб. и фирме придется

отказаться от изготовления 2000 шт. каркасов. Оценим мини-

мально приемлемую цену, на которую могло бы согласиться ру-

ководство фирмы «Поиск», т. е. цену, сохраняющую прежнюю

сумму прибыли.

Решение

1. Рассчитаем себестоимость заказа:

120руб./шт. + 1 руб./шт.+

Фирме «Поиск» не следует отказываться от данного предложе-

ния, ибо дополнительных постоянных издержек для выполнения

заказа не требуется; продажа увеличит массу прибыли предприятия.

2. Определяем минимально приемлемую цену как сумму себе-

стоимости заказа и прибыли, которую обеспечивали 2000 шт.

каркасов:

139,2 руб/шт. +

= 162,4 руб./шт.

На изменение массы прибыли при изменении цены оказывают

влияние следующие факторы:

1. Уровень эластичности спроса на данный товар.

2. Соотношение постоянных и переменных издержек в стои-

мости изготовления и реализации продукции.

Пример 8

Эластичность спроса от цен на продукцию предприятия «Бета»

равна 1,75. Определим последствия снижения цены на 1 руб., если

до этого снижения объем реализации составлял 10 000 шт. по цене

17,5 руб./шт., а общие затраты были равны 100 тыс. руб. (в том

числе постоянные — 20 тыс. руб.) на весь объем производства.

Решение

1. Выручка от реализации до изменения цены равна

(17,5 руб. х 10 000 шт.) = 175 тыс. руб.

2. Прибыль до изменения цены равна

(175 тыс. руб. — 100 тыс. руб.) = 75 тыс. руб.

3. Объем реализации после снижения цены составит

10 000шт.х(1,75х  ) + 10000шт.= 11 000 шт.

) + 10000шт.= 11 000 шт.

4. Выручка от реализации после снижения цены достигнет

(16,5 руб/шт. х 11 000 шт.) = 181,5 тыс. руб.

5. Общие издержки на производство и реализацию продукции

после снижения цены:

постоянные издержки — 20 тыс. руб.;

переменные издержки — 88 тыс. руб.;

общие издержки — 108 тыс. руб.

6. Прибыль после снижения цены будет равна

(181,5 тыс. руб. — 108 тыс. руб.) = 73,5 тыс. руб.

Таким образом, снижение цены привело к потере прибыли на

сумму 1,5 тыс. руб.

Пример 9

Выгодно ли было бы предприятию «Бета» снижение цены на 1

руб./шт., если бы уровень постоянных издержек составлял 50% от

общих расходов?

|

Чем выше сила воздействия операционного рыча-

га, тем меньше уровень эластичности спроса, ко-

торый необходим для сохранения и увеличения прибыли

при снижении цены.

Решение

Общие издержки после снижения цены:

Постоянные издержки 50 тыс. руб.

Переменные издержки _________ 55 тыс. руб.

ИТОГО 105 тыс. руб.

Прибыль после снижения цены равна

181,5 тыс. руб. — 105 тыс. руб. = 76,5 тыс. руб.

Снижение цены выгодно: оно дает дополнительную прибыль:

(76,5 тыс. руб. — 75 тыс. руб.) = 1,5 тыс. руб.

Пример 10

Фирма «Интермаг» приобрела оборудование стоимостью 50 млн.

руб.

Определим:

1) начиная с какого объема производства фирма окупит данное

оборудование, т. е. определим порог рентабельности;

2) какой объем производства продукции принесет фирме в этих

условиях 15 млн. руб. прибыли.

Цена продукции — 36 тыс. руб./шт.

Стоимость сырья и материалов — 24 тыс. руб./шт.

Расходы по оплате труда и прочие переменные расходы —

5 тыс. руб./шт.

Постоянные издержки, связанные с приобретением и эксплуа-

тацией нового оборудования — 60 млн. руб.

Условия расчетов фирмы «Интермаг» со своими поставщиками

и покупателями следующие: покупатели продукции фирмы задер-

живают оплату в среднем на два месяца, в то же время сама фир-

ма оплачивает сырье и материалы в среднем через один месяц.

Решение

1. Порог рентабельности равен

2. Объем производства, обеспечивающий 15 млн. руб. прибы-

ли, равен

Таким образом, прибыль будет получена за счет реализации не

менее чем 20 000 штук продукции, а для получения 15 млн. руб.

прибыли необходимо реализовать 25 000 штук продукции.

2.2. Комплексное оперативное управление оборотными

активами и краткосрочными обязательствами предприятия

В этом параграфе речь пойдет о способах рационального

управления оборотными (текущими) активами предприятия в не-

пременном сочетании с управлением текущими пассивами. Вна-

чале надо условиться о терминологии. Затем — очертить круг за-

дач и приступить к их решению.

2.2.1. Чистый оборотный капитал

и текущие финансовые потребности предприятия

ТЕРМИНОЛОГИЯ

Активы предприятия делятся на основные (фиксированные,

постоянные — земля, здания, сооружения, оборудование, нема-

териальные активы, др. основные средства и вложения) и обо-

ротные (текущие, т. е. все остальные активы баланса). Основные

активы труднореализуемы в том смысле, что может понадобиться

значительное время, немалые хлопоты и даже дополнительные

затраты для реализации этих активов в случае необходимости. В

свою очередь, оборотные активы делятся, в зависимости от спо-

собности более или менее легко обращаться в деньги, на медлен-

нереализуемые (запасы готовой продукции, сырья и материалов),

быстрореализуемые (дебиторская задолженность, средства на де-

позитах) и наиболее ликвидные (денежные средства и краткосроч-

ные рыночные ценные бумаги). Далее, основные активы и та

часть оборотных активов, которая находится на протяжении до-

статочно представительного периода (года) на неизменном уров-

не, не завися от сезонных и иных колебаний, в сумме составляют

стабильные активы. Остальные же активы могут быть названы

нестабильными.

Пассивы подразделяются на собственные и заемные. Собственные

средства и долгосрочные кредиты и займы объединяются в

постоянные пассивы; краткосрочные кредиты и займы, кредиторская

задолженность и та часть долгосрочных кредитов и займов, срок по-

гашения которой наступает в данном периоде, составляют в сумме

краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комп-

лексного оперативного управления текущими активами и теку-

щими пассивами предприятия сводятся:

1) к превращению текущих финансовых потребностей (ТФП)

предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприя-

тия;

3) к выбору наиболее подходящего для предприятия типа по-

литики комплексного оперативного управления текущими акти-

вами и текущими пассивами, или, выражаясь языком «импорт-

ной» терминологии, управления «работающим капиталом».

Приступаем к решению этих задач.

В процессе эксплуатации инвестиций, т.е. в текущей хозяйст-

венной деятельности предприятие испытывает краткосрочные

потребности в денежных средствах: необходимо закупать сырье,

оплачивать топливо, формировать запасы, предоставлять отсроч-

ки платежа покупателям и т. д.

Разница между текущими активами и текущими пассивами

представляет собой ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ ПРЕД-

ПРИЯТИЯ. Его еще называют работающим, рабочим капиталом,

а в традиционной терминологии — собственными оборотными

средствами (COC). Заметим, что чистый оборотный капитал мо-

жно с одинаковым успехом подсчитывать по балансу двумя спо-

собами: «снизу» и «сверху». Как только Читатель убедится в этом,

он сделает вывод, что, производя эти операции, мы определяем

величину оборотных активов предприятия, формирующихся за

счет собственных средств и долгосрочных заимствований (рис. 14):

БАЛАНС

Рис. 14. Расчет чистого оборотного капитала

Повторяем:

Чистый оборотный капитал — это не что иное, как собст-

венные оборотные средства предприятия. ___________

Оставшуюся же часть оборотных активов, если она не покрыта

денежными средствами, надо финансировать в долг — кредитор-

ской задолженностью. Не хватает кредиторской задолженности —

приходится брать краткосрочный кредит.

Мы подходим, таким образом, к понятию текущих финансо-

вых потребностей (ТФП).

ТЕКУЩИЕ ФИНАНСОВЫЕ ПОТРЕБНОСТИ (ТФП) - это:

• разница между текущими активами (без денежных средств) и

кредиторской задолженностью, или, что то же:

• разница между средствами, иммобилизованными в запасах

сырья, готовой продукции, а также в дебиторской задолжен-

ности, и суммой кредиторской задолженности, или, что то же:

• не покрытая ни собственными средствами, ни долгосрочны-

ми кредитами, ни кредиторской задолженностью часть чис-

тых оборотных активов, или, что то же:

• недостаток собственных оборотных средств, или, что то же:

• прореха в бюджете предприятия, или, что то же:

• потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка COC, сконцентриру-

емся на природе ТФП и способах их регулирования.

Не нашли, что искали? Воспользуйтесь поиском: