ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Предприятия при различных видах инвестиций

|

|

| Вид инвестиций |

| Инвестиции в расширение масштабов деятельности на прежнем технико- технологическом уровне: • не требующие дополнительных посто- янных затрат (на земельные участки, здания, сооружения, перестройку и I развитие управления и сбыта)___ |

|

Продолжение табл. 1

| I г | |

| • требующие дополнительных постоян- ных затрат | |

| Инвестиции с целью повышения произ- водительности труда и экономии сырья и энергии | |

| Инвестиции с целью замены изношен- ного оборудования на прежнем техни- ко-технологическом уровне | |

| Инвестиции с целью диверсификации товарной номенклатуры и (или) дивер- сификации деятельности | |

| Инвестиции в развитие производст- венной и (или) коммерческой инфра- | структуры предприятия_________________ |

Все это не отвращает Читателя, разумеется, от инвестиций как

таковых, а лишь подчеркивает необходимость умного лавирова-

ния между всеми рифами инвестиционного процесса и оператив-

ного управления активами. При любых затруднениях спасением

для финансового менеджера может быть обращение к идее интер-

ференции долгосрочных и краткосрочных явлений в жизни пред-

приятия. Ведь результаты этой интерференции выливаются во

вполне конкретные и количественно определяемые финансовые

параметры. Возьмем хотя бы случай, когда возрастание потреб-

ностей в оборотных средствах из-за необходимости наращивания

оборота при устаревшей технике и технологии и проталкивания

повышенных объемов продукции в реализацию побуждает пред-

приятие к капитальному инвестированию. Но осуществление та-

кого инвестиционного проекта, в свою очередь, требует дополни-

тельных затрат оборотных средств. Понадобится определить не-

обходимые суммы и пересмотреть структуру источников средств

предприятия, обращая внимание не только на соотношение заем-

ных и собственных средств, но и на сроки привлечения внешнего

кредитования. В инвестиционной программе задействуются ис-

точники самофинансирования (чистая прибыль плюс амортиза-

ционные отчисления плюс выручка от продажи неиспользуемого

имущества) и оборотные средства, но набранных сумм может не

хватить. Потребность в дополнительном банковском кредите на

покрытие дефицита оборотных средств, образующегося в процес-

се осуществления проекта, можно рассчитать с помощью двух по-

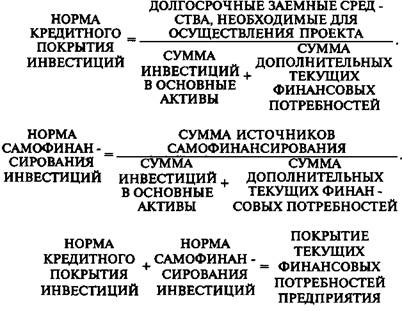

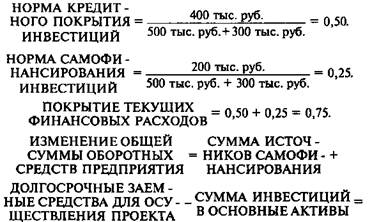

казателей: нормы кредитного покрытия инвестиций (1) и нормы са-

мофинансирования инвестиций (2), которые при сложении друг с

другом дают показатель покрытия текущих финансовых потребно-

стей предприятия (3). Этот способ хорош тем, что интегрирует но-

вые капитальные вложения и новые текущие финансовые по-

требности в сложившуюся ранее финансово-хозяйственную струк-

туру предприятия.

|

или

или

(D

(2)

(3)

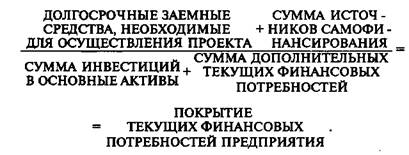

Пример 3

Проект нуждается в 500 тыс. руб. инвестиций в основные акти-

вы и повышает текущие финансовые потребности предприятия

на 300 тыс. руб. Предприятие располагает источниками самофи-

нансирования на сумму 200 тыс. руб. и реальной возможностью

привлечь 400 тыс. руб. долгосрочных кредитов.

= 200 тыс. руб. + 400 тыс. руб. — 500 тыс. руб. = +100 тыс. руб.

Однако в целом покрытие текущих финансовых потребностей

неполное (0,75 < 1). Это значит, что планируемое усиление обо-

ротных средств не дотягивает до нужной интенсивности:

= +100 тыс. руб — 300 тыс. руб. = —200 тыс. руб.

Двухсотмиллионный дефицит оборотных средств придется по-

крывать краткосрочным банковским кредитом.

Проверка

—500 тыс. руб.- 300 тые. руб. + 200 тыс. руб. + 400 тыс. руб. =

= —200 тыс. руб.

Теперь можно позволить себе сделать вывод:

Если показатель покрытия текущих финансовых потребностей

предприятия оказывается меньше единицы, это указывает на де-

фицит средств для покрытия текущих затрат и дополнительную

потребность предприятия в краткосрочном кредите. ______

Направление второе.

Финансовая устойчивость предприятия предполагает сочетание

четырех благоприятных характеристик финансово-хозяйственного

положения предприятия:

1. Высокой платежеспособности, т. е. способности исправно

расплачиваться по своим обязательствам;

2. Высокой ликвидности баланса, т. е. достаточной степени по-

крытия заемных пассивов предприятия активами, соответствую -

щими по срокам оборачиваемости в деньги на расчетном счете

срокам погашения обязательств;

3. Высокой кредитоспособности, т. е. достойной способности

возмещения кредитов с процентами и другими финансовыми из-

держками;

4. Высокой рентабельности, т. е. значительной прибыльности,

обеспечивающей необходимое развитие предприятия, хороший

уровень дивидендов и поддержание курса акций.

Выполнение этих требований предполагает, в свою очередь, со-

блюдение ряда важнейших балансовых пропорций — и это, пожа-

луй, одна из самых практически полезных конкретизации идей ин-

терференции краткосрочных и долгосрочных целей, феноменов и

результатов жизни предприятия:

• Наиболее ликвидные активы (денежные средства и кратко-

срочные рыночные ценные бумаги) должны покрывать наи-

более срочные обязательства (кредиторскую задолженность)

или превышать их.

• Быстрореализуемые активы (дебиторская задолженность,

средства на депозитах) должны покрывать краткосрочные

пассивы (краткосрочные кредиты и займы и та часть долго-

срочных кредитов и займов, срок погашения которых при-

ходится на данный период) или превышать их.

• Медленнореализуемые активы (запасы готовой продукции,

сырья и материалов) должны покрывать долгосрочные пасси-

вы (долгосрочные кредиты и займы) или превышать их.

• Труднореализуемые постоянные активы (здания, сооружения,

земля, оборудование) должны быть покрыты постоянными

пассивами (собственными средствами) и не превышать (!) их.

* «Выполнение первых трех неравенств в системе с необходимостью вле-

чет выполнение и четвертого неравенства, поэтому практически сущест-

венным является сопоставление итогов первых трех групп по активу и

пассиву. Четвертое неравенство носит «балансирующий» характер, и в

то же время оно имеет глубокий экономический смысл: его выполнение

свидетельствует о соблюдении минимального условия финансовой устой-

чивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак,

противоположный зафиксированному в оптимальном варианте, ликвид-

ность баланса в большей или меньшей степени отличается от абсолют-

ной. При этом недостаток средств по одной группе компенсируется их

избытком по другой группе, хотя компенсация при этом имеет место

лишь по стоимостной величине, поскольку в реальной платежной си-

туации менее ликвидные активы не могут заместить более ликвидные.»

(А. Д. Шеремет, P. С. Сайфулин. Методика финансового анализа. — M.:

Инфра-М, 1995, с. 66-67.

Все перечисленные балансовые пропорции могут быть детали-

зированы с помощью системы так называемых финансовых ко-

эффициентов (ratios — англ.), которые уже были детально рас-

смотрены в первой части этого учебника.

Для достижения финансовой устойчивости необходимо стре-

миться выдерживать обозначенные выше балансовые пропорции,

хотя это и невообразимо трудно в условиях вытеснения долго-

срочного кредита краткосрочным.

Продолжая разговор о рациональных балансовых пропорциях,

перейдем к прогнозированию вероятности банкротства.

Прогнозирование вероятности банкротства производится с по-

мощью коэффициентного анализа*; опыт стран развитого рынка

подтвердил также высокую точность прогноза на основе двух- и

пятифакторной моделей. По существу, они представляют собой

более тонкий, и, главное, комплексный коэффициентный ана-

лиз. Разработаны также модели, включающие большее количест-

во факторов.

ДВУХФЛКТОРНАЯ МОДЕЛЬ

Коэффици - Удельный

Z = - 0,3877 + (-1,0736) х ент текущей + 0,579 х вес заемных.

ликвидности P

в пассивах

Z > 0 — вероятность банкротства велика;

Z < 0 — вероятность банкротства мала.

Точность прогноза увеличивается, когда во внимание прини-

мается уровень и тенденции изменения коммерческой маржи

(НРЭИ: АКТИВ х 100), так как повышение этого показателя уси-

ливает финансовую устойчивость предприятия.

ПЯТИФАКТОРНАЯ МОДЕЛЬ Э.АЛЬТМАКА

где Xx = (Текущие активы — Текущие пассивы): Объем актива;

Х2 = Нераспределенная прибыль: Объем актива;

ХЗ = НРЭИ: Объем актива;

Х4 = Курсовая стоимость акций: Заемные средства;

Х5 = Чистая выручка от реализации: Объем актива;

* Для государственных предприятий, а также предприятий с не менее чем

25-процентным государственным участием установлены критические

значения коэффициента текущей ликвидности и коэффициента обес-

печенности собственными средствами (не менее 2,0 и 0,1 соответ-

ственно).

Z < 1,8 — вероятность банкротства очень высока;

|

| «Темная зона» (велика вероят- ность ошибки) |

1,8 < Z<2,7 — вероятность бан-

кротства средняя;

2,7 < Z<2,99 — вероятность бан-

кротства невелика;

Z > 2,99 — вероятность банкротства ничтожна

Отсутствие данных о курсе акций предприятия не является

препятствием для применения пятифакторной модели, посколь-

ку прикинуть рыночную стоимость акций можно, воспользовав-

шись формулой:

Решая вопрос, ликвидировать или реорганизовать предприятие,

сопоставляют его экономическую стоимость с ликвидационной.

Если ликвидационная стоимость предприятия больше его эко-

номической стоимости, то выгоднее ликвидировать предприятие.

Если же фирма больше стоит как действующее предприятие, то

ставится вопрос о реорганизации. Будущие доходы и расходы не-

обходимо спрогнозировать. Экономическая стоимость представ-

ляет собой настоящую стоимость чистых денежных потоков.

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ СТОИМОСТИ

ПРЕДПРИЯТИЯ

Основные этапы:

1. Прогнозируется объем и стоимость продаж.

2. Анализируются условия хозяйствования, с тем, чтобы спрог-

нозировать чистые денежные потоки.

ЧИСТЫЙ

NFWF^HTJu= ЧИСТАЯ.АМОРТИЗАЦИОННЫЕ

ПОТОК ПРИБЫЛЬ ОТЧИСЛЕНИЯ

3. Определяется дисконтная ставка (ставка капитализации,

средневзвешенная стоимость капитала), которая будет приме-

няться к спрогнозированным чистым денежным потокам.

4. Определяется чистая настоящая стоимость (NPV) денежных

потоков, подобно тому, как это делается в инвестиционном ана-

лизе.

Эта чистая настоящая стоимость денежных потоков и есть эко-

номическая стоимость предприятия.

На четвертом этапе встречаются три основные ситуации:

1. Когда чистые денежные потоки одинаковы по годам, при-

меняется формула:

2. Когда чистые денежные потоки равномерно увеличиваются

каждый год, применяется формула:

3. Когда динамика чистых денежных потоков неравномерна,

приходится вычислять NPV отдельно по каждому году, а затем

складывать их. Однако, когда в первые годы наблюдается бурный

рост чистых денежных потоков (ЧДП), а затем они приобретают

нормальную среднюю динамику, можно использовать формулу:

где п —- общее количество лет анализа,

/ — количество лет бурного роста чистых денежных потоков.

В математическом отношении эти три формулы обосновыва-

ются с помощью известного уравнения Гордона. Применение

формул проиллюстрировано двумя примерами из американской

судебной практики рассмотрения дел о банкротстве.

Пример 4

Ликвидационная стоимость предприятия составляет 4,3 млрд.

ам. долл. Прогнозируемый среднегодовой чистый денежный по-

ток — 540 млн. ам. долл. Средневзвешенная стоимость капитала

составляет 12%. Вычислите экономическую стоимость предприя-

тия. Что выгоднее: ликвидация или реорганизация?

Решение

Экономическая стоимость такого предприятия составляет 540

млн. ам. долл.: 0,12 = 4,5 млрд. ам. долл. Таким образом, эконо-

мическая стоимость больше ликвидационной, и имеет, следова-

тельно, смысл реорганизовать предприятие, а не ликвидировать

его.

Пример 5

Ликвидационная стоимость предприятия, дело о банкротстве

которого рассматривается в суде, оценена в 5,3 млрд. ам. долл. В

случае реорганизации прогнозируется получение 0,5 млрд. ам.

долл. чистых денежных потоков ежегодно. Средневзвешенная

стоимость капитала составляет 10%. Суд собирается принять ре-

шение о ликвидации предприятия. Будет ли это правильно в фи-

нансовом отношении?

Решение

Это решение в финансовом отношении правильное, ибо лик-

видационная стоимость предприятия (5,3 млрд. ам. долл) превы-

шает его экономическую стоимость (0,5 млрд. ам. долл.: 0,1 =

= 5 млрд. ам. долл.).

* * *

Венцом конкретно-практического воплощения идеи интерфе-

ренции в комплексном управлении всеми активами и пассивами

предприятия являются матрицы финансовой стратегии. Рассмат-

ривая их, мы поможем Читателю составить в самой общей форме

прогноз финансово-хозяйственного состояния предприятия, по-

кажем, каким образом фирма может упредить неблагоприятные

факторы и явления своего развития. И снова придется совершить

небольшое усилие, чтобы освоить несколько «импортных» ана-

литических показателей.

Первый. Результат хозяйственной деятельности предприятия

(РХД). Сначала из добавленной стоимости вычитаем все расходы

по оплате труда и связанные с ней платежи. Получаем уже из-

вестный нам по главе 1 показатель брутто-резулътата эксплуа-

тации инвестиций (БРЭИ). Из него вычитаем изменение величи-

ны текущих финансовых потребностей (ТФП) за анализируемый

период — год, квартал... Напоминаем, что ТФП — это разница

между средствами, иммобилизованными в запасах, и клиентской

задолженностью предприятия поставщикам, или, в более широ-

ком понимании, разница между текущими активами и текущими

пассивами.

Подсчитали БРЭИ минус изменение ТФП? Теперь вычитаем

производственные инвестиции. Осталось прибавить к получен-

ному результату так называемые «обычные» продажи имущества

(продажу старого оборудования при замене его новым, напри-

мер). Проверьте себя, пожалуйста:

РЕЗУЛЬТАТ И™Ж55Е

ХОЗЯЙСТВЕННОЙ = БРЭИ- ^uuburnnliv ~

ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ

м потребностей

ПРОИЗВОЛ - ОБЫЧНЫЕ

- СТВЕННЫЕ + ПРОДАЖИ

ИНВЕСТИЦИИ ИМУЩЕСТВА

Показатель результата хозяйственной дея-

тельности называют еще «Денежные средства

тельности называют еще «Денежные средства

после финансирования развития». Этот термин несколько

громоздок, но он помогает понять суть полученного пока-

зателя: речь идет об уровне ликвидности предприятия в

результате совершения всего комплекса операций, отно-

сящихся к обычной для этого предприятия хозяйственной

деятельности. Положительное значение РХД открывает

перед предприятием возможности масштабного внедре-

ния новой техники; реальными могут также стать планы ин-

вестирования средств в другие виды и сферы деятельно-

сти... Впрочем, как можно решиться на такое, не зная ре-

зультата своей финансовой деятельности?

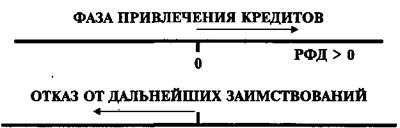

Второй. Результат финансовой деятельности (РФД). Его, по-

жалуй, легче подсчитать. Вычисляем изменение заемных средств

предприятия за анализируемый период, вычитаем сумму процен-

тов, налог на прибыль и выплаченные дивиденды, прибавляем

суммы, полученные от эмиссии акций, вычитаем средства, вло-

женные в уставные фонды других предприятий и другие долго-

срочные финансовые вложения и, наконец, прибавляем получен-

ные отчисления от прибыли учрежденных предприятий и доходы

от других долгосрочных финансовых вложений.

В показателе РФД отражается финансовая политика предприя-

тия: при привлечении заемных средств РФД может иметь поло-

жительное значение, без привлечения заемных средств — отрица-

тельное. Результат финансовой деятельности похож на пружину:

чтобы ее натянуть, надо увеличить объем задолженности. Но как

только заимствование средств прекращается, пружина вновь

сжимается под давлением расходов на уплату процентов и нало-

гов. Резко отрицательное значение РФД может быть компенси-

ровано лишь выраженно положительным значением РХД (см.

рис. 2).

РФД < О О

Рис. 2

Третий. Результат финансово-хозяйственной деятельности

предприятия (РФХД) есть сумма результатов его хозяйственной и

финансовой деятельности:

РФХД = РХД + РФД.

Анализ РХД, РФД и суммарного РФХД нужен для выявления

величины и динамики денежных средств предприятия в результа-

те его хозяйственно-инвестиционной и финансовой деятельно-

сти, для оценки его способности отвечать по обязательствам, вы-

плачивать дивиденды, совершать инвестиции в основные сред-

ства, покрывать текущие финансово-эксплуатационные потреб-

ности, т. е. иметь положительные денежные потоки — превышение

расходов над доходами в обозримой перспективе. Никакая фирма

не может долго удерживаться на отрицательном значении резуль-

тата финансово-хозяйственной деятельности, за очень редким

исключением, ведь это балансирование на острие иглы. Но как

же добиться положения равновесия? Один из самых распростра-

ненных способов — методом элементарной подгонки (а по-науч-

ному — методом последовательных итераций) всячески комбини-

ровать РХД и РФД, добиваясь приближения их суммы к нулю.

Обычно равновесное положение достигается при РХД и РФД,

находящихся в интервале между 0% и ± 10% добавленной стоимо-

сти и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда не-

обходимо, но надо по возможности стараться удерживаться в гра-

ницах безопасной зоны. В связи с этим финансовый менеджер

обычно ставит перед собой задачу найти наиболее приемлемое

сочетание РХД и РФД в пределах допустимого риска. При этом

речь должна идти не об удержании любой ценой раз и навсегда

найденного равновесия, а о постоянном лавировании, внима-

тельном контроле и регулировании неравновесных состояний во-

круг точки равновесия.

При решении этой задачи приходится решать следующие во-

просы:

• Идти ли на отрицательный результат хозяйственной деятель-

ности во время бурного наращивания инвестиций? Да, но ка-

ков предел снижения РХД и насколько длителен допустимый

период, при котором РХД меньше нуля?

• Добиваться ли выраженно положительного значения финан-

сового результата? Да, но с какой скоростью пружина будет

затем сжиматься в обратную сторону, придавая РФД отри-

цательное значение?

• Добиваться ли симметричного изменения РХД и РФД? Да,

это настоящее финансовое искусство, но в данном случае

предприятию придется, видимо, сбиться с темпа.

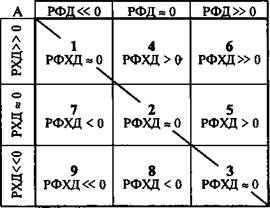

Большую помощь в этом могут оказать матрицы финансовой

стратегии. Матрицы помогают спрогнозировать «критический

путь» предприятия на ближайшие годы, наметить допустимые

пределы риска и выявить порог возможностей предприятия. Из

большого разнообразия матриц предпочтем такую, в которой зна-

чение результата финансово-хозяйственной деятельности комби-

нируется с различными значениями результата хозяйственной де-

ятельности и результата финансовой деятельности — и все это,

естественно, в корреляции с темпами роста оборота (TPO) пред-

приятия. Эта матрица выглядит следующим образом:

|

В

По диагонали AB проходит граница между двумя основными

зонами.

• Над диагональю — зона успехов — зона положительных зна-

чений аналитических показателей.

• Под диагональю — зона дефицитов — зона отрицательных

значений аналитических показателей.

Мы предпримем сейчас небезопасное путешествие по матрице,

пройдемся по каждому из квадратов, чтобы обсудить различные

возможности, открывающиеся перед предприятием, а также бла-

гоприятные и неблагоприятные последствия тех или иных эко-

номических решений и мероприятий. Каждый квадрат снабжен

кратким и выразительным девизом, непривычным для уха рос-

сийского финансиста. Не будем, однако, отступать от оригинала.

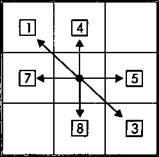

ТРИ ПОЗИЦИИ РАВНОВЕСИЯ:

РФХД «0, квадраты 1, 2, 3

Квадрат 1: «Отец семейства»

|

Темпы роста оборота ниже потенци-

ально возможных. Не все внутренние ре-

сурсы предприятия задействуются.

Предприятие уменьшает задолженность

и обходится по все возрастающей про-

порции собственными средствами, поч-

ти не пользуясь эффектом финансового

рычага.

• При повышенных темпах роста

оборота это «завидное» предприя-

тие: оно располагает неиспользо-

ванными возможностями развития. При реактивизации этих

возможностей есть шанс переместиться в квадрат 4 (поли-

тика привлечения заемных средств) или в квадрат 2 (рост

инвестиций или даже инвестиционный рывок).

• При пониженных темпах роста оборота — это стареющее

предприятие. Если оно не переориентируется, то через ряд

промежуточных положений со временем переместится в

нижние квадраты.

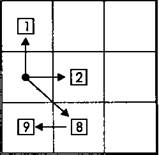

Квадрат 2: «Устойчивое равновесие»

Устойчивость равновесного состояния... Как сохранить эту цен-

ную характеристику деятельности предприятия?

• Если поставлена цель поспевать за бурным развитием рынка,

то придется задействовать финансовые результаты, разуравно-

весить РХД и перемещаться к квадратам 3, 5 или 8.

|

• Напротив, при замедленных по

сравнению с быстро возрастающи-

ми рыночными возможностями,

разумно рассчитанных темпах

роста оборота происходит переме-

щение в квадраты 1, 4 или (если

кредиторы не испытывают доверия

к предприятию, а темпы роста обо-

рота низковаты) 7.

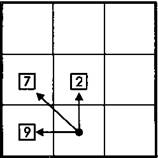

Квадрат 3: «Неустойчивое равновесие»

|

Это не совсем естественное положе-

ние. До поры до времени удается усто-

ять благодаря форсированию задолжен-

ности...

• Если, следуя за рыночной конъюн-

ктурой, реинвестировать прибыли

и любой ценой продолжать нара-

щивать темпы роста оборота, то

необходимость стабилизации РФД

подводит фирму к стратегии увели-

чения собственных средств

(квадрат 8).

• Если же удается добиться увеличения рентабельности, пре-

вышающего темпы роста оборота, то предприятие будет пе-

ремещаться к 5-му квадрату (или ко 2-му, если темпы роста

оборота и рентабельнее™ сравняются).

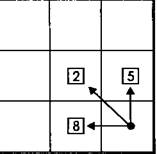

ТРИ ПОЗИЦИИ ДЕФИЦИТА:

РФХД < 0, квадраты 7, 8, 9.

|

Квадрат 7: «Эпизодический дефицит»

Речь идет о десинхронизации сроков

потребления и поступления ликвид-

ных средств: предприятие продолжает

увеличивать задолженность, не снижая

прежних темпов роста инвестиций (за

счет денежных поступлений; за счет

увеличения капитала в ущерб дивиден-

дам).

• Если экономическая рентабельность растет быстрее оборота,

то происходит перемещение в квадрат 2 или в квадрат 1.

• В противном случае предприятие рискует угодить в квадрат

8, а затем и в квадрат 9.

Квадрат 8: * Дилемма»

|

Предприятие частично использует

свои возможности наращивания задол-

женности, но этого мало для покрытия

дефицита ликвидных средств, обеспе-

чения внутренних потребностей функ-

ционирования.

• Если уровень экономической рен-

табельности восстанавливается

или даже начинает превышать

TPO, то возможен подъем в квад-

рат 2 или хотя бы в квадрат 7 (если

кредиторы не испытывают доверия к предприятию).

• Если экономическая рентабельность стагнирует или умень-

шается, то не миновать квадрата 9.

Квадрат 9: «Кризис»

|

В затруднительном положении цело-

му ряду предприятий приходится при-

бегать к дезинвестициям (чтобы пре-

кратить обескровливание результата хо-

зяйственной деятельности), к различ-

ным видам финансовой поддержки

(для стабилизации результата финансо-

вой деятельности), к дроблению на ма-

лые предприятия (чтобы было легче об-

ратить ТФП в отрицательную величи-

ну) и перемещаться в квадраты 8 или 7.

ТРИ ПОЗИЦИИ УСПЕХА:

| РФХД > О, квадраты 4, 5, бГ1

Квадрат 4: «Рантье»

Предприятие довольствуется умеренными по сравнению со

своими возможностями темпами роста оборота и поддерживает

задолженность на нейтральном уровне. В такой ситуации все

зависит от уровня и динамики экономической рентабельности.

|

• При невысоком и практически не-

изменном уровне экономической

рентабельности риск перемены

знака эффекта рычага (вследствие

повышения процентных ставок) и

конкуренция тянут предприятие к

квадрату 1 или 7.

• При повышенной и (или) возрас-

тающей экономической рентабель-

ности предприятие может начать

подготовку к диверсификации про-

изводства или к наращиванию оборота — либо же щедро на-

граждает акционеров дивидендами (квадрат 2).

Квадрат 5: «Атака»

|

Предприятие продолжает увеличи-

вать заимствования, хотя интересы со-

хранения внутреннего равновесия того,

возможно, и не требуют. Часто это свя-

зано с началом политики диверсифи-

кации, подготовкой к инвестиционно-

му рывку.

• Если поддерживается достаточный

уровень экономической рентабель-

ности, то возможно перемещение в

квадрат 2.

• При падении уровня экономической рентабельности пред

приятие рискует угодить в квадрат 8.

Квадрат 6: «Материнское общество»

|

Предприятие становится материнс-

кой компанией и обеспечивает финан-

сирование дочерних обществ за счет

увеличения заемных средств.

Если соотношение заемные средст-

ва/собственные средства поднима-

ется слишком высоко, то возника-

ет тенденция к перемещению в

квадрат 4.

Либо же, если рынок сбыта мате-

ринского общества «стареет», ис-

черпывается — возникает тенден-

ция к перемещению в квадрат 5.

Вы уже, очевидно, заметили, что в квадрат 6 не удается войти

ни из одного из соседних квадратов. Видимо, чтобы попасть в

этот квадрат, нужно заняться учредительством. Предостережем,

однако, от создания «пустых холдингов»: из чудесного 6-го квад-

рата так легко соскользнуть вниз...

И последнее. Бывает, правда, редко, что по сумме РФД и РХД

предприятие оказывается в квадрате 6, даже и не будучи материн-

ским обществом. Желаем такой фирме как можно дольше ос-

та-ваться в столь завидном положении.

Мы предприняли небезопасное путешествие по матрицам фи-

нансовой стратегии. Наш вояж завершился квадратами успеха, но

опытные предприниматели знают: расслабляться нельзя никогда.

Не нашли, что искали? Воспользуйтесь поиском: