ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Генезис денежно-кредитной системы

Денежно-кредитная система – важнейший элемент механизма обмена в экономике. Явление обмена возникло в глубокой древности, как результат разделения племен на земледельческие и скотоводческие и взаимодействие между ними. Эволюция обмена включает следующие стадии (рисунок 8.1)

| Внутриплеменной обмен | |

| Обмен деятельностью | Разделение труда и распределение продукта в условиях присваивающей экономики. Совместное потребление результатов труда |

| Обмен продуктами | Обмен продуктами внутри племени в условиях натурального хозяйства, носит неэквивалентный характер – установленные пропорции обмена отсутствуют и определяются для каждой процедуры обмена. |

| Межобщинный обмен | |

| Внешний неэквивалентный натуральный обмен | Обмен носит случайный, неэквивалентный характер, обмениваются не два продукта, а их совокупность с одной и другой стороны. |

| Обособившаяся форма натурального обмена | Обмениваются не совокупности товаров, а непосредственно один товар на другой. Пропорции обмена (эквивалент) не установлены |

| Товарообмен (бартер) | |

| Простая, единичная, или случайная, форма | Некоторое количество одного товара обменивается на определенное количество другого товара. |

| Полная, или развернутая, форма стоимости | Установление твердых пропорций обмена товаров на основе стоимости, однако, для заключения сделки необходимо иметь обоюдную заинтересованность |

| Всеобщая форма стоимости | Выделение одного товара в качестве эквивалента, к стоимости которого определяются пропорции обмена других товаров. |

| Денежный обмен | |

| Денежно-металлическая форма | Обмен осуществляется на кусочки драгоценных металлов с учетом их чистоты и веса |

| Денежно-слитковая форма | Обмен осуществляется с помощью стандартизированных по весу и чистоте слитков металла. |

| Денежно-монетная форма | Обмен с помощью монет из драгоценных металлов |

| Знаковый обмен | |

| Монетно-знаковая форма | Обмен с помощью монет с меньшим содержанием драгоценного металла или из недрагоценных металлов. Одновременное хождение монет из драгоценных и недрагоценных металлов. Появление «двойственности» денежной системы с последующим обесцениванием денег из недрагоценных металлов. |

| Бумажно-денежная форма | Введение бумажных денег (ассигнаций) для удобства обмена наряду с монетами из недрагоценных и драгоценных металлов. Вытеснение драгоценных металлов из сферы повседневных расчетов |

| Бумажно-кредитная (вексельная) форма | Использование долгового обязательства (векселя, банкноты) в качестве средства обращения. |

| Расчетно-знаковая форма | Электронные, безналичные платежи, пользовательские эквиваленты стоимости, «частные» деньги |

Рисунок 8.1. Эволюция форм обмена

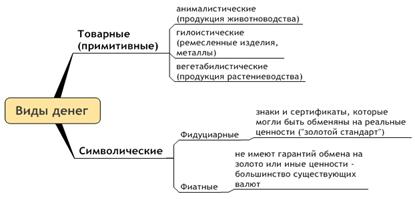

Основу присваивающей экономики составляют охота и собирательство, в результате неолитической революции – появления земледелия и животноводства (10 – 5 тысячелетие до н.э.), появляется производящее натуральное хозяйство. В племенах охотников и собирателей отсутствует институт частной собственности, он появляется с производящим хозяйством в эпоху неолита: в собственность обращаются орудия труда, домашние вещи, жилье, скот. По мере развития производительных сил, общественного разделения труда, выделения ремесленных видов деятельности, растут возможности накопления продуктов и интенсифицируется межплеменной обмен. Однако хозяйство все еще носит натуральный характер – продукты производятся для собственного потребления, а не для продажи, обмениваются излишки. Обособившаяся форма натурального обмена – переходная форма от натурального обмена к товарообмену. Товарное хозяйство предполагает, что часть продукта изначально производится с целью обмена. Здесь обмен осуществляется на основании стоимости - меры затрат труда на производство товара. Обособившаяся форма натурального обмена и простая форма товарообмена, практически идентичны, с той лишь разницей, что они существуют в разных экономических системах – натурального и товарного хозяйства, и представляют собой переход от одного экономического уклада к другому. Постепенно выделяется группа наиболее востребованных товаров, которые часто используются в сделках. Они становятся всеобщим эквивалентом – возникает всеобщая форма стоимости. Такие товары являются товарными (примитивными) деньгами, стоимость которых содержится в них самих (рисунок 8.2.)В разное время в разных странах роль всеобщего эквивалента играли соль, зерно, скот, пушнина.

Рисунок 8.2. Виды денег

В условиях глубокого регресса экономических отношений и разрушения государственной денежной системы в результате войны, революции, гиперинфляции можно наблюдать:

1) либо замещение национальной денежной единицы на иностранную валюту (если экономика страны в достаточной степени интегрирована в мировую экономику или является зависимой в экономическом плане территорией более сильного государства);

2) либо возврат к прямому товарообмену (бартеру).

Постепенно в качестве эквивалентов начинают использоваться драгоценные металлы, так как они в наибольшей степени обладают свойствами: компактностью, сохранения стоимости, делимостью. Определение содержания драгоценного металла в слитке, его веса, деления и потери при этом затрудняли товарообмен. В результате для нужд торговли слитки драгоценного металла стандартизируются по содержанию драгоценного металла и весу, что подтверждается специальным клеймом. Использование товарных денег сопряжено со значительным отвлечением товарной стоимости в сферу обращения. Дальнейшее развитие денежно-слитковой формы приводит к возникновению монет. Монета содержит в себе не только стоимость драгоценного металла, но и является символом – денежным знаком. Это является предпосылкой дальнейшего замещения реальной стоимости, заключенной в деньгах на знаковую ценность. Этому способствовали такие явления как порча монет и выпуск неполноценных монет (с меньшим содержанием драгоценного металла).

Дальнейшее мировое экономическое развитие с наращиванием товарной массы привело к тому, что все наличные драгоценные металлы не смогли обслуживать товарообмен. Ситуацию могли временно улучшить великие географические открытия и колонизация Америки с вывозом оттуда золота. Но золото оставалось преимущественно в метрополиях (Испании, Португалии), вызвав там революцию цен – инфляцию.

Следующий этап развития денежных отношений заключается в вытеснении реальной стоимости денег и замену стоимости драгоценного металла символической ценностью. Это позволило привести в соответствие товарную и денежную массу и сделало ненужным порчу монет. Деньги, не обладающие, но обеспеченные реальной стоимостью, называются фидуциарными. Примером могут служить валюты, фиксированные в рамках «золотого стандарта», последнее из которых был доллар США до 1973г. На практике отношение резервов драгоценных металлов и эмитированной валюты изменялось в сторону увеличения валюты, что приводило к инфляции. Отголоском этой системы можно считать международные резервы центральных банков. В настоящее время большая их часть состоит из ключевых валют, которые, в свою очередь, являются фиатными деньгами, а меньшая часть представлена монетарным золотом, которое де-юре и де-факто перестало быть международным платежным средством. Фиатные деньги - платёжные средства, номинальная стоимость которых устанавливается, обеспечивается и гарантируется государством посредством его авторитета и власти. Фиатные деньги не имеют гарантий обмена на золото или иные ценности. Основными механизмами обеспечения стоимости фиатных денег являются:

1. Ограничения на хождение других валют на территории государства.

2. Необходимость фиатной валюты для оплаты установленных государством налогов и сборов.

3. Валютные интервенции, осуществляемые Центробанком.

Процесс замены денег с реальной стоимостью на символические не всегда проходил эволюционным путем. Так введение в обращение медного рубля наряду с серебряным с обязательством уплаты налогов серебром в России в 1654 году привел к «медному бунту» в 1662г., с последующей отменой медного рубля 1663г. В дальнейшем денежные реформы Петра I и Екатерины I привели к постепенному замещению монет из серебра и золота дешевыми медными монетами. Для монетно-знаковой и бумажно-денежной форм обмена, когда в обращении находятся деньги с реальной стоимостью (из драгоценного металла) и знаковой (недрагоценный металл, бумажные деньги) справедлив закон Коперника-Грешема: «Плохие деньги вытесняют хорошие, если они имеют одинаковую цену», так как население стремится избавиться от «плохих» денег и приберечь «хорошие».

Следующий шаг в развитии символических денежных знаков – появление бумажных денег (ассигнаций) – был вызван ростом государственных расходов, нехваткой драгоценных металлов, все еще имевших хождение, а также неудобством в расчетах медных монет. Денежный знак окончательно отделился от обозначаемых им реальных денег и получил самостоятельное движение. Законы обращения символических денег полностью обратны законам обращения реальных денег (таблица 8.1)

Таблица 8.1. Законы обращения реальных и символических денег

| Реальные деньги | Символические деньги |

| Обращаются потому, что имеют стоимость | Представляют стоимость потому, что они обращаются |

| Количество денег, необходимых для обращения, зависит от их стоимости | Стоимость денег зависит от их количества в сфере обращения |

| Масса денег в обращении зависит от уровня товарных цен | Уровень цен зависит от массы денег в обращении |

На основе вексельного обращения возникает банкнота, которая вместе с тем начинает функционировать в качестве обычного средства обращения. Движение кредитных и бумажных денег соединяется в единое целое. С прекращением обмена валюты на золото теряется последняя нить реальной связи действительных денег с их знаками.

На основе бумажно-кредитной формы стоимости возникает и развивается расчетно-знаковая форма. Расчетные знаки (сертификаты, чеки, билеты, жетоны, баллы, квитанции и пр.) не обращаются и не являются бумажными деньгами, они представляют собой расчетное средство, - документ на получение того или иного блага (товара, услуги, денег), зачастую в ограниченных экономических системах

В результате эволюции форм обмена сформировался современный институт денег. Деньги – платежное средство, обладающее максимальной ликвидностью – способность к обмену. В настоящее время деньги – знаки, эмитируемые Центральными Банками стран, являющиеся законным платежным средством в соответствии с законодательством. Современные деньги не имеют самостоятельной стоимости и являются универсальным эквивалентом стоимости товаров и услуг лишь номинально. Ликвидность денег обуславливается действующей налоговой системой. Деньги выполняют следующие функции:

1. Мера стоимости – деньги - эталонная величина для сравнения стоимостей товаров.

2. Средство обращения – деньги позволяют осуществить обмен при отсутствии фактической поставки товара или оказания услуги, преодолевая тем самым ограничения пространства и времени при обмене.

3. Средство платежа – деньги принимаются в качестве цены при купле-продаже товаров, при погашении задолженности, возмещении ущерба, налоговых платежах.

4. Средство накопления – деньги могут быть накоплены для осуществления покупки, в качестве страховых резервов и т.д. Фактически накопление денег означает формирование отложенного спроса или перенесение покупательской способности в будущее.

5. Валюта – деньги, применяемые в международном обмене и прочих формах экономических взаимоотношений.

6. Инвестиционный ресурс – деньги могут использоваться как фактор производства или в качестве ссудного или торгового капитала.

Рассмотрим инвестиционную функцию подробнее. Инвестиции – вложения капитала с целью получения прибыли. Основой для инвестиций являются сбережения, при этом они вовлекаются в оборот, приумножаясь Инвестирование может осуществляться непосредственно инвестором или при посредничестве третьих лиц. Например, депозит в банке – опосредованная инвестиция. Банк использует средства вкладчика для выдачи кредита, и с полученных от кредитных операций доходов выплатит процент по депозиту. Основным мотивом инвестора является приумножение капитала, и соответственно, важнейшие параметры инвестиций – риск и доходность. Риск и доходность находятся в прямой зависимости (таблица 8.2).

Рисунок 8.3. Виды ценных бумаг

Наряду с деньгами похожие функции могут выполнять и ценные бумаги – документы, удостоверяющие имущественные права. Классификация ценных бумаг приведена на рисунке 8.3.

Таблица 8.2. Виды инвестиций

| Форма инвестирования | Риск | Доходность |

| Наличные деньги, (сбережение без инвестирования) | Отсутствие экономических рисков. Риск потери, ограбления, утраты при бедствии | Обесценивание с темпами инфляции (отрицательная доходность). |

| Наличная валюта | Риск колебания валютных курсов. Риск ужесточения валютных ограничений | Инфляция иностранной валюты (отрицательная доходность); Рост курса иностранной валюты по отношению к национальной валюте (положительная доходность) |

| Государственные ценные бумаги | Дефолт, политические факторы | Российские ГКО-ОФЗ 6-14% годовых, Американские 1,5-4% |

| Драгоценные металлы (золото, серебро, платина, палладий) | Колебания цен | За период с 2008 по 2014 цена золота колебалась в пределах 615-1 852 руб./грамм. Динамика существенно изменялась около 30 раз[38] |

| Банковский депозит | Отзыв банковской лицензии, банкротство банка. По договору вклада гарантируется фиксированный доход по вкладу | Сопоставима с инфляцией, - 10-14% годовых. |

| Портфельное инвестирование – инвестиции в инвестиционные фонды, управляющие компании. | Договор инвестирования не предусматривает фиксированный доход. | Доход зависит от конкретного инвестиционного портфеля. Средняя доходность может быть охарактеризована биржевыми индексами (РТС, ММВБ) |

| Прямые инвестиции – создание или приобретение организаций, крупных пакетов акций, расширение предприятий | Предпринимательские и экономические риски дополняются требованиями управленческих компетенций, трудозатратами. Значительная часть проектов не завершается успехом | До 100% годовых (срок окупаемости 1-5 лет) |

| Венчурное инвестирование – вложение в высокорисковые бизнес-идеи | 7 из 10 проектов закрываются с убытками, 2 выходят на самоокупаемость, 1 – «выстреливает». Риск усугубляется тем, что инвестор не является автором бизнес-идеи (проекта) | Более 100% годовых (срок окупаемости менее года) |

Различие между деньгами и ценными бумагами рассмотрено в таблице 8.3.

Таблица 8.3. Сравнение денег и ценных бумаг.

| Деньги | Ценные бумаги |

| Эволюционировали от товарных к символическим | Изначально не имели товарную ценность |

| Выпускаются Центральным банком | Выпускаются частными и государственными эмитентами |

| Выполняют все функции в равной степени | Имеют функциональную специализацию |

Ценные бумаги способны выполнять те же функции, что и деньги. Как правило, ценные бумаги имеют номинальную стоимость, выраженную в денежных единицах. Обращаясь на рынке и являясь объектом купли-продажи ценные бумаги обретают рыночную цену. Денежные средства, размещенные в ценных бумагах, представляют собой банковскую эмиссию, увеличивают средства, находящиеся в обращении и учитываются в составе денежных агрегатов М1 и М2. Эмиссия и обращение ценных бумаг, также как и денежное обращение, контролируется государством. В России функции осуществляются Центральным Банком. Инфраструктура рынка ценных бумаг включает организации, обеспечивающие эмиссию, учет, сделки с ценными бумагами, - это организации, ведущие реестры владельце ценных бумаг, осуществляющие регистрацию эмиссий и сделок, осуществляющие куплю-продажу как от своего имени, так и по поручению владельцев ценных бумаг: биржи, брокерские конторы, инвестиционные фонды и т.д., организации, осуществляющие финансовое консультирование и доверительное управление капиталами, осуществляющие анализ финансовых рынков.

Наряду с денежными отношениями и обменом развивались и банковское дело. Кредит (ростовщичество, предоставление денег взаймы) появился в VIIIв. до н.э. в Вавилонском государстве. В Древней Греции (эллинистический период V-Iвв. до н.э.) трапезиты (от греч. Трапеза- стол) принимали на хранение вклады, осуществляли из них платежи, выдавали кредиты под залог, принимали спорные суммы (аккредеитв). Кредиты выдавали также греческие храмы. Во времена Птолемея (IIв. до н.э.) действовали «царские банки» выполнявшие функции казначейства. В Древнем Риме банкиры назывались менсариями и аргентариями. В средневековье, в силу большого разнообразия находившихся в обращении монет, возникает большое количество менял, которые в последствии начинают принимать вклады и осуществлять платежи. От итальянского слова «Banco» (скамья, прилавок) происходит слово «Банк». Производство платежей путём списывания в книгах банкиров со счёта одних на счёт других оказалось наилучшим способом платежа, устраняющим все неудобства перевозки, оценки, сосчитывания разнообразной монеты. В средние века ростовщичествам занимались преимущественно евреи, само ростовщичество по христианским религиозным канонам относится к не богоугодным занятиям. В силу этих обстоятельств сословие банкиров зачастую преследовалось по этническим и религиозным мотивам, а зачастую и из желания конфисковать банкирские капиталы. Преследование банкиров стало выгодным источником дохода для правителей. С XV века наряду с традиционными банками функционировали особые банки, которые предоставляли нуждающимся ссуды под минимальные проценты. Такие банки образовывались из частных или государственных пожертвований. Похожие функции выполняют кассы взаимопомощи при профсоюзах (с XVIIIв.)

Особенностью банковской деятельности является преобладание в банковских ресурсах привлеченных средств, существенная изменчивость финансового рынка, что отличает банковскую деятельность от производственной и торговой. В настоящее время банки осуществляют следующие виды деятельности:

1. Привлечение депозитов

2. Выдача кредитов

3. Осуществление платежей и переводов

4. Купля-продажа ценных бумаг

5. Эмиссия платежных средств (векселей)

6. Операции с иностранной валютой (обмен, переводы)

7. Вознаграждение за оказываемые услуги (аренда сейфов, комиссионное вознаграждение и т.д.)

В процессе развития банковских систем в странах стали выделяться Центральные Банки. Первоначально под этим термином подразумевался самый крупный банк в банковской системе. Изначально функцию эмиссии фидуциарных платежных средств имели все банки – они выдавали банкноты (ценные бумаги) взамен на сданное на хранение золото. Центральные банки изначально не отличались от других набором функций или привилегированным положением в отношении к монарху или правительству, - центральные банки были просто крупнее прочих и обладали большим количеством экономических связей с другими банками. Этапы создания Центральных Банков в некоторых странах приведены в таблице 8.4.

В странах, где промышленный переворот произошел раньше (Англия, Нидерланды, Франция) Центральные банки получили монопольное право эмиссии национальной денежной единицы в процессе длительной эволюции, постепенно отбирая это право у прочих банков. Этот процесс сочетался с заменой товарных денег из драгоценных металлов на знаковые (фидуциарные) деньги и банкноты, изначально бывшими ценными бумагами (векселями) банков. В странах с поздним промышленным переворотом, когда переход на знаковую денежную систему был уже завершен, центральные банки с момента создания наделялись монопольным правом эмиссии банкнот. Государственный контроль над центральными банками в странах с изначально существенной ролью государства в экономике (России, Германии, Японии), устанавливался изначально. В этом случае банки создавались как органы государственной власти – учреждения, или акционерные общества с контрольным пакетом в собственности государства.

Таблица 8.4. История создания Центральных Банков.

| Страна | Год создания | Монополизация эмиссии | Государственный статус |

| Швеция | |||

| Англия | нет[39] | ||

| Испания | |||

| Франция | |||

| Россия | |||

| Германия | |||

| Япония | |||

| США[40] | нет |

В других странах государственный контроль над центральными банками устанавливался позднее, в результате мирового кризиса 1929-33гг. и Второй Мировой войны. Капитал центрального банка чаще всего принадлежит государству, распространена также и акционерная собственность. В число акционеров при этом, помимо государства входят коммерческие банки и прочие финансовые институты. С 1980-х годов наблюдается тенденция усиления самостоятельности центральных банков. Сторонники независимого центрального банка подчеркивают, что в центральный банк должен обеспечивать, в первую очередь, стабильность денежного обращения и низкую инфляцию, и не зависеть от лоббирования интересов, достижения предвыборных целей или популистских решений отдельных политических сил. Независимо от организационно-правовой формы центрального банка, между ним и правительством страны существует четко скоординированное экономическое взаимодействие. Таким образом, центральный банк сочетает характеристики государственного органа и банка.

Функции центральных банков:

1. Эмиссия национальных денежных знаков – монопольно законодательно закрепленная функция. Наряду с этим, центральный банк организует денежное обращение: кассовое обслуживание коммерческих банков, инкассацию, изъятие и обмен ветхих купюр, экспертизу подозрительных денежных знаков и пр.

2. Центральный банк формирует, хранит и управляет резервами денежной системы: золотовалютными запасами и прочими международными резервами.

3. Кредитор последней инстанции – центральный банк выдает кредиты коммерческим банкам, являясь началом денежного обращения, первым звеном кредитной системы.

4. Основной расчетно-кассовый центр. Изначально центральные банки обладали более обширными экономическими связями, чем другие банки в стране. В настоящее время центральные банки имеют корреспондентские счета со всеми банками, работающими в стране. Два коммерческих банка не всегда имеют корреспондентские счета друг у друга, в этом случае платежи между ними осуществляются через расчетно-кассовую систему центрального банка.

5. Выполняет государственные функции: проводит денежно-кредитную политику, валютное регулирование, осуществляет банковское регулирование.

6. Центральный банк осуществляет международно-представительские функции, являясь членом международных финансовых организаций (МВФ, Парижский клуб) или исполняя роль субъекта международных финансовых отношений – кредитора или заемщика.

7. Выполняет функцию финансового органа государства: осуществляет заимствования с целью ликвидации дефицита государственного бюджета и обслуживание государственного долга. В некоторых странах на центральный банк возлагались функции фискального агента и казначейства.

Рассмотрим подробнее функцию эмиссии денег. Эмиссия – выпуск денег в обращение, приводящая к увеличению денежной массы. Печать и выпуск новых наличных денег в обращение взамен ветхих купюр является не эмиссией, а элементом организации денежного обращения. Эмиссия наличных и безналичных денег - разные процессы. Наличные деньги выпускает в обращение центральный банк страны. Безналичную эмиссию, помимо центрального банка могут осуществлять частные кредитные организации. Безналичная эмиссия осуществляется в форме кредитования или эмиссии векселей и обуславливает действие банковского мультипликатора. Центральный банк контролирует передачу безналичных денежных средств между банками. Банковские безналичные переводы осуществляются через корреспондентские счета, в форме клиринга, поэтому их объем ограничен суммами средств на этих счетах. В случае, когда средств на корсчетах не хватает для осуществления транзакций, банки прибегают к рефинансированию – получению дешевых краткосрочных кредитов у центрального банка или на межбанковском рынке. Рефинансирование может использоваться центральным банком для запуска эмитированных денег в экономику.

Эмиссия наличных денег и сеньораж. Чеканка монет и печатание банкнот осуществляется на специализированных предприятиях, иногда за границей. Доход от эмиссии наличных денег называется сеньораж. В зависимости от существующей денежной сеньораж сильно отличается. В условиях товарных денег, - монеты из драгоценного металла, чеканка монет была привилегией сеньора, что и дало название явлению. Доход сеньора складывался из разницы между номинальной суммой отчеканенных монет, стоимости сырья и дохода владельца монетного двора (брассаж). Процесс создания монет и распределения доходов от их чеканки показан на рисунке 8.4.

Рисунок 8.4. Формирование сеньоража в условиях товарных денег.

Брассаж (доходы монетного двора) и чистый сеньораж в совокупности называют валовым сеньоражем. Зачастую сеньор являлся владельцем и сырья, и монетного двора. Затраты на чеканку крупных и разменных монет практически не различались, в то время как вес (и номинал) отличались в десятки и сотни раз, поэтому нормы брассажа отличались в зависимости от номинала и металла, из которого изготавливались монеты.. Перечеканка монет в связи с пересмотром содержания металла была одной из форм пополнения казны, в некоторых случаях составляя основной источник доходов.

Сеньораж в условиях фиатных (не имеющих товарной стоимости) денег – это прибыль в виде разницы между номиналом выпущенных денежных знаков (монет из обычных металлов и купюр) с одной стороны, и расходами на поддержание обращения и себестоимостью изготовления денежных знаков с другой стороны. Введение денег в обращение может осуществляться различными способами: наиболее распространенные связаны с приобретением центральным банком государственных ценных бумаг на сумму эмиссии. В этом случае сеньораж делится между центральным банком и эмитентом этих ценных бумаг (правительством, казначейством), в случае, когда введение денег в обращение осуществляется через покупку иностранной валюты получателем становится страна-эмитент этой валюты в лице центрального банка (если происходит покупка наличной валюты), или эмитента ценных бумаг (при покупке иностранных ценных бумаг). Размер сеньоража в условиях фиатных денег существенно превышает сеньораж в условиях товарных денег.

В настоящее время в странах сложились банковские системы. Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи. Существует два основных типа построения банковской системы: одно- и двухуровневая банковская система.

В рамках одноуровневой банковской системы все финансово-кредитные институты, включая Центральный банк (ЦБ), находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Иногда такая система представлена всего одним банком, совмещающим роли Центрального и коммерческого банков. Подобные принципы построения характерны в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными и административно-командными режимами управления. Для двухуровневой банковской системы характерно наличие Центрального Банка, осуществляющего эмиссию денег и денежно-кредитное регулирование, и коммерческих банков, осуществляющих банковское обслуживание физических и юридических лиц. Классификация коммерческих банков может осуществляться по критериям:

1. Организационно-правовой формы (акционерные, паевые, муниципальные, государственные, межгосударственные, представительства иностранных банков)

2. Выполняемым операциям (универсальные, специализированные)

В двухуровневой банковской системе наличествуют горизонтальные и вертикальные экономические связи. Горизонтальные связи – между коммерческими банками, вертикальные – между Центральным Банком и коммерческими банками, в которых Центральный Банк осуществляет руководящую роль.

Помимо коммерческих банков в современной кредитной системе выделяют кредитные небанковские организации (кредитные кооперативы, микрофинансовые организации, инвестиционные организации и т.д), которые осуществляют те же или похожие функции, что и коммерческие банки, но имеют иную правовую базу функционирования. Законом «О банках и банковской деятельности» признается наличие банковских союзов, ассоциаций, групп и холдингов.

Теории денег

Теоретические взгляды на природу денег и законы их обращения изменялись в соответствии с этапами эволюции обменных отношений и самих денег (Таблица 8.5).

Таблица 8.5. Теории денег и формы обмена

| теория | период появления | представители | Форма обмена |

| Металлическая | XV-XVIIв | У.Стаффорд, Т.Мен, Д.Норе | денежно-слитковая, денежно-монетная |

| Номиналистическая | XVII-XVIIIв | Дж.Беркли, Дж.Стюарт, Г.Кнапп | монетно-знаковая, бумажно-денежная |

| Количественная | XVII-XVIIIв | Дж.Локк, Ш.Монтескьё, Дж.Вандерлит, Д.Юм | монетно-знаковая, бумажно-денежная |

Сторонники металлической теории видели причину покупательской способности денег в стоимости металла. Золоту и серебру автоматически присваиваются свойства и функции денег, соответственно, бумажные денежные знаки не признаются деньгами.

Сторонники номиналистической теории полагали, что покупательская способность денег определяется их номиналом, который, в свою очередь, задается государством. Этим отрицается товарная природа денег и трудовая теория стоимости.

Представители количественной теории денег исходят из того, что деньги сами по себе не означают стоимость или богатство. Увеличение денег в обращение способно привести лишь к росту уровня цен при неизменной товарной массе. Основные уравнения, описывающие суть количественной концепции:

(8.1)

(8.1)

где: M – количество денег в обращении;

Cт – стоимость произведенных товаров и услуг;

СТк – стоимость товаров и услуг, приобретаемых в кредит;

Пк – средства, необходимые для погашения кредитных обязательств;

Б – стоимость товаро и услуг обмениваемых без посредства денег (бартер).

Уравнение (1) предложено К.Марксом

MV=PQ (8.2)

где: M – количество денег в обращении;

V – скорость обращения

Р – уровень цен

Q – стоимость произведенных товаров и услуг

Автором уравнения (2) является И.Фишер, которого причисляют к монетаристам. Количественная концепция является теоретической предпосылкой кейнсианской и монетаристской концепции денежно-кредитной политики.

Кейнсианская концепция исходит из количественной теории денег, однако центральным аспектом кейнсианской теории является валовой продукт и эффективный спрос. В уравнении Фишера (2) совокупный спрос (PQ) уравновешивается предложением денег (MV), в концепции Кейнса, совокупный спрос в условиях рецессии абсолютно эластичен – рост ВВП, вызываемый стимулированием спроса, не сопровождается ростом цен. Совокупный спрос, в свою очередь, рассматривается как сумма расходов сегментов экономики: домохозяйств, бизнеса, государства и внешнего сектора. Спрос на деньги подразделяется на транзакционный и спекулятивный (частью транзакционного спроса на деньги является спрос из соображений предосторожности – «на всякий случай»), каждая слагаемая совокупного спроса на деньги зависит от различных факторов. Транзакционный спрос зависит от дохода, получаемого домохозяйством, спекулятивный формируется бизнесом и является функцией нормы процента.

M=M1+M2 = L1(Y)+L2(i) (8.3)

где M, М1 и М2– соответственно совокупный, транзакционный и спекулятивный спрос на деньги, Y – величина дохода, i – норма процента.

В кейнсианской концепции основным методом регулирования совокупного спроса считается налогово-бюджетная политика, денежно-кредитная политика имеет ограничения применения, так как при превышении определенного предела, дальнейшее увеличение предложения денег не вызывает изменения нормы процента, спрос на деньги становится абсолютно эластичным, возникает «ловушка ликвидности». Обострение монетарных и валютных противоречий в 70-х годах XX века, на преодоление которых кейнсианская концепция не была рассчитана, привело к популяризации неоклассических идей и появлению монетраизма.

Основоположником монетаризма считается М.Фридман. Спрос на деньги в его концепции рассматривается по аналогии со спросом на прочие ресурсы, и зависит от динамики ВВП, в то время как функция спроса на деньги стабильна. Предложение денег зависит от государства и не стабильно. В долгосрочном периоде реальный ВВП достигнет потенциального уровня и прекратит свой рост, и предложение денег перестанет оказывать на него влияние. Это предположение получило название принципа нейтральности денег. Монетарное правило, вытекающее из этого принципа утверждает, что денежное предложение должно изменяться так же, как темпы роста реального ВВП. В случае, когда темпы роста предложения денег превышают темпы роста ВВП возникает инфляция. Монетарные подходы стали активно применяться на практике: центральные банки стали отслеживать денежные агрегаты и таргетировать инфляцию.

Третья концепция макроэкономического регулирования основывается на модели IS-LM, предложенной Д.Хиксом и Э.Хансеном, в которой описывается равновесие на товарном и денежном рынке. Кривая IS (инвестиции-сбережения) характеризует равновесие на товарном рынке, показывает как изменяется процентная ставка при изменении ВВП. Линия IS строится на основании модели кейнсианского креста (рисунки 8.5, 8.6). На рисунке 8.6: II квадрант – зависимость сбережений от валового дохода (см. рисунок 8.5); III квадрант – равенство сбережений и инвестиций; IV квадрант – кривая спроса на инвестиции в зависимости от процентной ставки; I квадрант – линия IS.

Рисунок 8.5. График зависимости сбережений от валового выпуска

Рисунок 8.6. Построение линии IS.

Факторы, увеличивающие реальную ставку процента на товарном рынке (сдвигающие линию IS вверх):

1. ожидание увеличения доходов;

2. увеличение накопленного богатства;

3. снижение налогов;

4. рост государственных расходов.

Эти факторы увеличивают текущее потребление (С). Соответственно, обратное изменение этих факторов снижает реальную процентную ставку и сдвигает линию IS вниз. Среди указанных факторов, нет факторов монетарной политики, однако, равновесие на товарном рынке определяет общее макроэкономическое равновесие, что будет продемонстрировано далее.

Линия LM (рисунок 8.7) характеризует равновесие на денежном рынке, так же, как и линия IS, характеризуюет изменение ставки процента при изменении ВВП.

Рисунок 8.7. Построение линии LM.

Увеличение валового выпуска (Y), приводит к росту спроса на деньги (Md), для того, чтобы приобрести большее количество товаров и услуг. Предложение денег определяется их наличием в обращении и абсолютно неэластично (Ms). Это приводит к росту цены на деньги (процентной ставки r). Факторы, увеличивающие реальную ставку процента, помимо изменения ВВП, сдвигающие кривую LM вверх:

1. Уменьшение инфляционных ожиданий;

2. Увеличение рисков или уменьшение доходности хранения сбережений в неденежных активах (ценных бумагах, иностранной валюте и т.д.);

3. Увеличение ликвидности денег;

4. Уменьшение ликвидности неденежных активов;

5. Сокращение предложения денег.

Обратное изменение этих факторов приводит к снижению процентной ставки и сдвигу линии LM вниз. Как видно, все эти факторы могут быть объектами монетарной политики государства.

Общее макроэкономическое равновесие между товарным и денежным рынком демонстрируется в модели IS-LM (рисунок 8.8). В результате взаимодействия товарного и денежного рынков, устанавливается равновесный валовой продукт Y*. Если он больше потенциального, соответствующего полной занятости, в экономике возникает инфляция, если меньше – рецессия, характеризующаяся недозагруженностью производственных мощностей и безработицей. Задача государства в этих ситуациях – используя инструменты денежно-кредитной и налогово-бюджетной политики вернуть экономику к эффективному состоянию.

Рисунок 8.8. Модель IS-LM.

Задание для самостоятельной работы

Доклады.

1. Денежные суррогаты. Расчетные знаки в онлайн-играх, социальных сетях, программах лояльности клиентов.

2. Сущность и виды инвестиций. Мотивы и формы инвестирования. Регулирование инвестиционной деятельности. Инфраструктура рынка инвестиционных услуг.

3. Биржевые индексы и индексное инвестирование.

4. Венчурное инвестирование. Бизнес-ангелы

Самостоятельное изучение и написание эссе.

1. Бартер как форма товарно-денежных отношений.

2. Изготовление фальшивых денег как метод экономической диверсии.

3. Порча монет. Противодействие порче монет

Контрольная работа

1. Виды ценных бумаг

Литература и источники информации:

1. Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990

2. Федеральный закон «О Центральном Банке Российской Федерации (Банке России)» №86-ФЗ от 10.07.2002

3. Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2009.

4. Сайт Центрально Банка Российской Федерации (Банка России) – http://cbr.ru

Не нашли, что искали? Воспользуйтесь поиском: