ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Бюджетная политика – часть экономической государства, связанная с разработкой и исполнением государственного, региональных и местных бюджетов, а также бюджетов внебюджетных фондов. Бюджетную политику следует отличать от налоговой (фискальной) политики, хотя эти инструменты тестно взаимосвязаны в едином процессе – управлении государственными финансами. Теоретические аспекты бюджетной политики связаны с влиянием государственных расходов на экономику. В макроэкономическом отношении увеличение государственных расходов – стимулирование совокупного спроса (кейнсинаская концепция). При более детальном подходе, можно заметить, что расходы бюджета – важнейший инструмент социальной, региональной, инфраструктурной, отраслевой и прочих видов политики.

Бюджет – конкретный план сбора и использования денежных средств. Этот термин может быть применен к любому экономическому субъекту или явлению: государственный бюджет, бюджет домохозяйства, бюджет целевой программы, бюджет освоения новой продукции и т.д. Бюджетом в государственном и муниципальном управлении называют нормативный акт, устанавливающий основные параметры бюджета – Федеральный Закон о бюджете, региональные законы, постановления органов местного управления.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджетов всех уровней, а также составлению и утверждению отчёта об их исполнении называется бюджетный процесс. Бюджетная система государства – совокупность бюджетов всех уровней, государственных организаций, участвующих в бюджетном процессе, механизмов планирования, формирования, исполнения и контроля бюджетов. Рассмотрим бюджетную систему подробнее.

Бюджетная система состоит из нескольких уровней: государственного, региональных и местных бюджетов. В унитарных государствах региональные бюджеты отсутствуют (рисунок 12.1).

|

|

| Унитарное государство | Федеративное государство |

Рисунок 12.1. Бюджетные системы унитарного и федеративного государства

Совокупность всех бюджетов на территории государства составляет консолидированный бюджет. Структура консолидированного бюджета Российской Федерации представлена на рисунке 12.2.

Рисунок 12.2. Структура бюджетной системы Российской Федерации[52]

На август 2014 года в составе Российской Федерации насчитывается 85 субъектов федерации и 23 066 муниципальных образований. Соответственно, бюджетная система включает: 1 федеральный бюджет, 3 федеральных внебюджетных фонда, 85 бюджетов субъектов федерации и территориальных внебюджетных фондов, 23 066 местных бюджетов.

Через бюджет перераспределяется значительная доля ВВП (рисунок 12.3), Фактические расходы и доходы консолидированного бюджета приведены в таблицах 12.1 и 12.2.

Рисунок 12.3. Отношение размера консолидированного бюджета к ВВП 2004-2013гг., %

Рисунок 12.3. Отношение размера консолидированного бюджета к ВВП 2004-2013гг., %

Таблица 12.1. Фактические доходы бюджетной системы РФ 2006-2013гг., млрд. руб.

| Консолиди-рованный бюджет | 10 626 | 13 368 | 16 169 | 13 600 | 16 032 | 20 855 | 23 435 | 24 443 |

| федеральный бюджет | 6 279 | 7 781 | 9 276 | 7 338 | 8 305 | 11 368 | 13 035 | 13 020 |

| федеральные внебюджетные фонды | 1 982 | 2 400 | 3 253 | 3 789 | 5 176 | 5 820 | 12 895 | 8 093 |

| территориальные бюджеты | 3 797 | 4 828 | 5 927 | 6 537 | 7 644 | 7 054 | 8 165 | |

| территориальные внебюджетные фонды | 6 915 | 1 228 |

Таблица 12.2. Исполненные расходы бюджетной системы РФ 2006-2013гг., млрд. руб.

| Консолиди-рованный бюджет | 8 375 | 11 379 | 14 157 | 16 048 | 17 617 | 19 995 | 23 175 | 25 291 |

| федеральный бюджет | 4 285 | 5 987 | 7 571 | 9 660 | 10 117 | 10 926 | 12 895 | 1 3343 |

| федеральные внебюджетные фонды | 1 865 | 2 248 | 2 898 | 3 587 | 4 850 | 5 387 | 6 915 | 7 993 |

| территориальные бюджеты | 3 658 | 4 790 | 6 253 | 6 256 | 6 637 | 7 679 | 8 343 | 8 807 |

| территориальные внебюджетные фонды | 1 037 | 1 212 |

До 2008 года в состав бюджетов входили целевые бюджетные фонды. Целевые бюджетные фонды, являясь составной частью бюджета, имели ряд особенностей:

• планировались органами власти и управления и утверждались ежегодно в составе федерального бюджета;

• состав их в федеральном бюджете был непостоянен;

• формировались за счет доходов целевого назначения;

• денежные средства фондов распределялись и использовались в соответствии с направлениями, строго установленными законом о федеральном бюджете на соответствующий год

Правовой основой бюджетной системы является бюджетное законодательство. Бюджетный кодекс Российской Федерации устанавливает правовой статус и регламентирует бюджетные отношения между субъектами бюджетной системы, определяет порядок привлечения к ответственности за нарушение бюджетного законодательства. Кодекс состоит из 5 частей, 10 разделов, 34 глав и более 307 статей. Первая часть содержит обзор бюджетного законодательства, раскрывает основные термины и сущность бюджетных полномочий уровней бюджетной системы. Вторая часть – бюджетная система – дает описание бюджетного устройства, доходов, расходов и сбалансированности бюджета. Третья часть описывает механизмы бюджетного процесса: составление проектов бюджета, рассмотрение и утверждение, исполнение, осуществление контроля. Четвертая часть посвящена бюджетным нарушениям, пятая содержит заключительные положения.

Помимо бюджетного кодекса правовой основой исполнения бюджета являются федеральные и региональные законы о бюджете, а также постановления органов местного самоуправления. Федеральный закон о бюджете принимается в конце года на следующий период. Государственный бюджет – основной финансовый документ страны, содержащий помимо чисто финансовых параметров: расходов, доходов, дефицита, заимствования, еще и макроэкономические индикаторы: изменение уровня цен, темпы роста валового продукта, обменный курс национальной валюты и пр. Сам закон о бюджете состоит из 23 статей[53], но детализирующие этот документ приложения значительно увеличивают этот документ – до нескольких тысяч страниц. Работа над этим документом осуществляется непрерывно, в составлении бюджета участвуют тысячи субъектов бюджетного процесса: администраторы доходов, распорядители и получатели бюджетных средств. Возглавляет эту работу бюджетный комитет Государственной умы РФ, действующий на постоянной основе, и Министерство финансов.

Бюджетная система Российской Федерации основывается на следующих принципах:[54]

1. Единство бюджетной системы в правовом, организационном и функциональном отношении

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов, а также соответствующих полномочий и обязательств за различными уровнями бюджетной системы.

3. Принцип самостоятельности бюджетов, означающий право и обязанность соответствующих органов власти обеспечивать сбалансированность, исполнение и эффективность своего бюджета.

4. Принцип равенства бюджетных прав субъектов различных уровней означает отсутствие связей типа начальник-подчиненный по вопросам формирования и исполнения бюджетов между федеральными, региональными органами власти и органами местного самоуправления.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

6. Принцип сбалансированности бюджета, означает что расходы должны соответствовать доходам и источникам финансирования дефицита бюджета, при этом признается необходимость минимизации дефицита бюджета

7. Принцип эффективности использования бюджетных средств означает достижение поставленных целей с возможно наименьшими затратами бюджетных средств.

8. Принцип общего покрытия расходов бюджетов означает, что расходы финансируются из общих доходов, а не закреплены за соответствующими доходами бюджета. Из этого принципа на практике существует множество исключений.

9. Принцип прозрачности (открытости) – означает публикацию бюджетного законодательства и отчетов об исполнении бюджетов.

10. Принцип достоверности

11. Принцип адресности и целевого характера бюджетных расходов и лимитов.

12. Принцип подведомственности расходов бюджета означает, что получатели бюджетных средств могут их получить только у своего главного распорядителя бюджетных средств.

13. Принцип единства кассы означает зачисление всех доходов и осуществление всех расходов с использованием единого счета бюджета.

Субъектами бюджетной системы являются:

1. Финансовые органы - осуществляют составление и организацию исполнения бюджетов

2. Распорядители бюджетных средств - распределяют бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

3. Главные распорядитель бюджетных средств – главное ведомство в соответствующей структуре бюджетных отношений (Министерство образования для федеральных государственных бюджетных образовательных учреждений, городской департамент образования для муниципальных образовательных заведений и т.д.)

4. Получатели бюджетных средств – организации, имеющие право на принятие и (или) исполнение бюджетных обязательств

5. Администраторы доходов бюджета – организации, осуществляющие контроль за платежами в бюджеты.

6. Главные администраторы доходов бюджета - главное ведомство в соответствующей структуре бюджетных отношений (Федеральная налоговая служба по отношению к своим территориальным управлениями и инспекциям)

7. Администраторы источников финансирования дефицита бюджета - осуществляют операции с источниками финансирования дефицита бюджета

8. Главные администраторы источников финансирования дефицита бюджета.

Направления финансовых потоков между ними в рамках бюджетного процесса изображены на рисунке 12.4.

Структура бюджета.

Основными частями бюджета являются его доходы и расходы. Соотношение между доходами и расходами бюджета определяют его сбалансированность. Превышение расходов над доходами называется дефицитом, а обратная ситуация – профицитом бюджета.

Рисунок 12.4. Финансовые потоки между субъектами бюджетной системы

Доходы в бюджет поступают, в основном, от администраторов доходов бюджета. Основную часть доходов обеспечивают налоговые поступления, собираемые подразделениями Федеральной Налоговой Службы. Так, в 2013 году налоговые поступления составили 46% доходов бюджета. На втором месте (21%) в структуре доходов – доходы от внешнеэкономической деятельности – пошлины на импорт и экспорт. Главным администратором этих доходов является Федеральная Таможенная служба. Доходы внебюджетных фондов составили 19% доходов консолидированного бюджета. Таким образом, на прочие доходы приходится около 14% консолидированного бюджета:

1. Доходы от использования государственного и муниципального имущества (аренда земель и недвижимости, доходы от участия в капитале предприятий, инвестиционные доходы)

2. Прибыль государственных предприятий.

3. Неналоговые платежи за пользование природными ресурсами

4. Доходы от выполнения работ (оказания услуг) и компенсации затрат государства

5. Доходы от продажи материальных и нематериальных активов

6. Штрафы, пеня и прочие санкции

Существенными доходами для региональных и местных бюджетов являются межбюджетные трансферты, не являющиеся самостоятельными доходами бюджета.

Расходы бюджета подразделяются на статьи, формирующие иерархическую структуру. Основные статьи расходов приведены в таблице 12.3.

Таблица 12.3. Исполнение расходной части консолидированного бюджета РФ в 2013г, млрд. руб.

| Статьи расходов | Консолиди-рованный бюджет | Федеральный бюджет | Федеральные внебюджетные фонды | Консолидированные территориальные бюджеты | Территориальные внебюджетные фонды |

| Расходы бюджета - ИТОГО | 25 290,91 | 13 342,92 | 7 993,50 | 8 806,61 | 1 211,63 |

| Общегосударственные вопросы | 1 525,92 | 850,73 | 121,13 | 546,04 | 10,95 |

| Национальная оборона | 2 105,50 | 2 103,58 | 4,38 | ||

| Национальная безопасность и правоохранительная деятельность | 2 159,34 | 2 061,60 | 106,59 | ||

| Национальная экономика | 3 281,68 | 1 849,30 | 1 730,38 | ||

| Жилищно-коммунальное хозяйство | 1 052,71 | 177,51 | 901,82 | ||

| Охрана окружающей среды | 47,05 | 24,26 | 24,75 | ||

| Образование | 2 888,78 | 672,28 | 0,24 | 2 333,76 | |

| Культура, кинематография | 376,95 | 94,84 | 288,12 | ||

| Здравоохранение | 2 317,98 | 501,98 | 1 048,02 | 1 250,88 | 1 196,80 |

| Социальная политика | 8 757,19 | 3 833,13 | 6 824,11 | 1 312,49 | 1,68 |

| Физическая культура и спорт | 219,28 | 68,00 | 170,82 | ||

| Средства массовой информации | 117,81 | 77,32 | 40,49 | ||

| Обслуживание государственного и муниципального долга | 440,72 | 360,30 | 91,18 |

Как видно из приведенной таблицы, приоритетными направлениями в бюджете 2013 года были социальная политика (35%), национальная экономика (13%) и образование (11%). Национальная оборона и правоохранительная деятельность финансируются в основном из средств федерального бюджета, более половины расходов по статьям «жилищно-коммунальное хозяйство» и «образование» осуществляются из территориальных и местных бюджетов. Здравоохранение и социальная политика финансируются с привлечением внебюджетных фондов. Расходы консолидированного бюджета не соответствуют суммарным расходам бюджетов различных уровней из-за значительной доли межбюджетных целевых трансфертов.

При исполнении бюджета иногда возникают ситуации, вынуждающие сокращать государственные бюджетные обязательства. Это бывает вызвано различными обстоятельствами, но зачастую сопряжено с отсутствием источников финансирования. В этом случае бюджетные обязательства уменьшают с внесением соответствующих поправок в законодательные акты. Такая процедура называется секвестированием. Статьи, расходы по которым не могут быть уменьшены, называются защищенными.

Сбалансированность бюджета. Показателем сбалансированности бюджета является величина его дефицита или профицита в абсолютном и относительном выражении. За период с 2004 по 2013г дефицит консолидированного бюджета был в 2009, 2010 и 2013г. (рисунок 12.5)

Рисунок 12.5. Дефицит (профицит) консолидированного бюджета 2004-2013гг., в % к расходам[55].

Рисунок 12.5. Дефицит (профицит) консолидированного бюджета 2004-2013гг., в % к расходам[55].

Порядок финансирования дефицита бюджета, также как и использование профицита, регламентируются законодательством. Интересно, что российское бюджетное законодательство изначально запрещает планирование бюджета с профицитом. Профицит может возникнуть как результат исполнения бюджета. Так действовавшая до августа 2000 года Глава 12 Бюджетного кодекса предусматривает меры по ликвидации профицита путем снижения доходов. С 2004 по 2008 год профицит бюджета аккумулировался в Стабилизационном фонде, который с 2008 года был разделен на Фонд национального благосостояния и Резервный фонд. В апреле 2007 года в Бюджетный кодекс была введена Глава 13.2. Использование нефтегазовых доходов федерального бюджета, регламентирующая использование профицита, возникающего при исполнении бюджета.

В отличие от профицита, дефицит может возникнуть как в ходе планирования, так и в результате исполнения бюджета. При этом существует понятие «кассовый разрыв», которое означает временную нехватку денежных средств для финансирования текущих бюджетных расходов, которое не является дефицитом бюджета. Размер дефицита бюджета субъекта федерации не может превышать 10-15% доходов, а местного – 5-10% доходов. Для финансирования дефицита бюджета применяются различные инструменты:

1. Эмиссия денег. В условиях фиатных денег доходы государства от эмиссии (сеньораж) составляет большую часть от номинала выпущенных в обращение денег. Данный способ содержит угрозу инфляции. В настоящее время эмиссия денег осуществляется Центральным Банком, и с целью финансирования дефицита может быть осуществлена только в крайнем случае.

2. Реализация государственных активов (иностранной валюты, монетарного золота, предприятий, имущества).

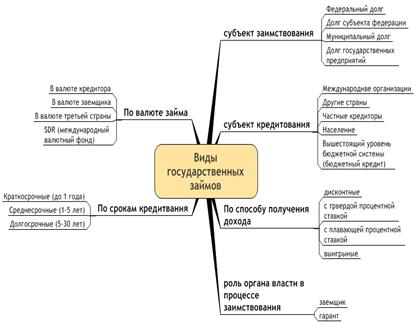

3. Заимствования. Вариант классификации государственных заимствований приведен на рисунке 12.6.

Рисунок 12.6. Классификация государственных займов

Обычно государство оформляет заимствование с использованием эмиссии государственных ценных бумаг. Различают заимствование в национальной валюте (внутренний долг) и иностранной валюте (внешний долг). Заимствование может осуществляться как в форме классического денежного, так и товарного кредита.

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. Бюджетный процесс является циклическим и непрерывным, включает процедуры разработки, утверждения, исполнения и контроля бюджета. Бюджетный процесс непосредственно взаимодействует с налоговым прогнозированием. Схема бюджетного процесса приведена на рисунке 12.7.

| Получатели бюджетных средств – составляют смету расходов бюджета и передают её распорядителям бюджетных средств на рассмотрение и утверждение | Администраторы бюджетных доходов составляют прогноз поступлений в бюджет. Прогноз передается финансовым органам для разработки проекта бюджета |

| Распорядители и главные распорядители бюджетных средств на основании представленных смет определяют объемы бюджетных ассигнований на плановый период, передают информацию финансовым органам для разработки проекта бюджета | |

| Финансовые органы составляют проект бюджета, при наличии дефицита определяются источники его покрытия. | Администраторы источников финансирования дефицита бюджета составляют прогноз финансирования дефицита |

| Проект закона о бюджете вносится в законодательный орган в профильный комитет для подготовки к рассмотрению. Законодательный орган принимает закон о бюджете | |

| Принятый бюджет принимается к исполнению финансовыми органами и прочими участниками бюджетного процесса. Администраторы бюджетных доходов и источников финансирования формируют доходную часть бюджета | |

| Распорядители бюджетных средств обеспечивают финансирование получателей бюджетных средств, контролируют бюджетную отчетность, своевременность и целевой характер расходов получателей бюджетных средств |

Рисунок 12.7. Бюджетный процесс

На федеральном уровне руководящим стратегическим документом для разработки проекта бюджета служит бюджетное послание Президента – составная часть ежегодного послания Федеральному собранию. В бюджетном послании, как правило, раскрываются основные направления финансовой политики государства и даются оценки ожидаемых доходов, расходов и бюджетного баланса на предстоящий год. Помимо этого, некоторые ключевые параметры бюджета предоставляются Министерством экономического развития (прогнозируемая инфляция, валютный курс, цены на экспортируемые энергоносители). Основные параметры федерального бюджета 2014 года приведены в таблице 12.4.

Таблица 12.4. Основные параметры федерального бюджета на 2014г[56]

| Показатель | Значение |

| Валовой внутренний продукт | 71 493,0 млрд. руб. |

| Инфляция (декабрь 2014 к декабрю 2013) | 5 % |

| Доходы федерального бюджета | 14 238,8 млрд. руб. |

| в т.ч. дополнительных нефтегазовых доходов | 1 567,3 млрд. руб. |

| Расходы федерального бюджета | 13 960,1 млрд. руб. |

| Резервный фонд | 5 004,5 млрд. руб. |

| Максимум внутреннего госдолга на 1 января 2015г | 6 888,5 млрд. руб. |

| Максимум внешнего госдолга на 1 января 2015г | 64,9 млрд. долларов США, или 47,4 млрд. евро |

| Профицит федерального бюджета | 278,6 млрд. руб. |

Контроль за исполнением бюджета осуществляют администраторы доходов бюджета, администраторы источников финансирования дефицита бюджета, распорядители бюджетных средств. Основой исполнения и контроля бюджета являются бюджетная роспись и кассовый план. Бюджетная роспись два вида документов, составляемых:

1. администратором источников финансирования дефицита бюджета – перечень источников финансирования с указанием сумм;

2. распорядителем бюджетных средств – перечень получателей бюджетных средств с указанием сумм.

Бюджетная роспись дополняется кассовым планом, в котором указываются сроки перечисления средств. Министерством финансов разрабатываются и утверждаются формы бюджетной отчетности для участников бюджетного процесса. Контроль за исполнением бюджетов осуществляют органы государственной власти и местного самоуправления. Бюджетный контроль бывает внешним, внутренним, предварительным и последующим. Внешний контроль осуществляется Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований. Внутренний контроль осуществляется Федеральной службой финансово-бюджетного надзора, органами и должностными лицами исполнительной власти субъектов Российской Федерации, местных администраций – участников бюджетного процесса, Федеральным казначейством, финансовыми органами субъектов Российской Федерации или муниципальных образований. Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов. Последующий контроль осуществляется по результатам исполнения бюджетов для установления законности их исполнения, достоверности учета и отчетности.

Межбюджетные отношения.

Финансово бюджетный федерализм – разграничение бюджетных полномочий и обязательств между уровнями бюджетной системы, обеспечивающее автономное функционирование бюджетов разных уровней на всех стадиях бюджетного процесса. В идеальном случае финансово-бюджетного федерализма бюджеты должны быть самодостаточными, должно обеспечиваться полное покрытие расходов доходами, однако, на практике, имеют место различные бюджетные потенциалы и потребности регионов и муниципальных образований, - возникает разрыв между бюджетными обязательствами и возможностями, который обычно покрывается из вышестоящего бюджета. На рисунке 7 представлены доли доходов и расходов федерального бюджета в консолидированном бюджете. В период с 2004 по 2008 наблюдается превышение доходов федерального бюджета над расходами, в 2009 и 2010 доля расходов была больше доли доходов, с 2011 года доли доходов и расходов федерального бюджета совпадают. Интересно, что похожую динамику имеет и сбалансированность бюджета (рисунок 12.8): в 2009 и 2010 годах бюджеты были дефицитными.

Рисунок 12.8. Доля доходов и расходов федерального бюджета 2004-2013гг.

Рисунок 12.8. Доля доходов и расходов федерального бюджета 2004-2013гг.

Основными принципами финансово-бюджетного федерализма являются:

1. законодательное разграничение полномочий и обязательств по расходам между органами власти всех уровней управления;

2. обеспечение соответствующих органов власти необходимыми финансовыми ресурсами для выполнения ими возложенных на них функций;

3. обеспечение вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы;

4. наличие единых для каждого звена бюджетной системы формализованных прозрачных и всем понятных методов регулирования бюджетов;

5. самостоятельность и равноправие каждого бюджета, входящего в бюджетную систему, которые выражаются в самостоятельности бюджетного процесса, в том числе определении направлений использования бюджетных средств, подконтрольности исполнения бюджета соответствующим представительным органам власти и т. д.

Рассмотрим подробнее механизмы реализации 1-3 принципов.

Разграничение полномочий и обязательств по расходам. Расходы бюджетов бывают:

1. Собственными (исключительными) – эти расходы устанавливаются, планируются исключительно одним уровнем власти и финансируются из бюджета этого же уровня.

2. Совместные – вводятся вышестоящим уровнем власти (федеральным по отношению к уровню субъектов федерации и уровню местного самоуправления, региональным по отношению к уровню местного самоуправления), планируются совместно, а финансируются из нижестоящего бюджета. В этом случае, как правило, нижестоящий бюджет получает межбюджетный трансферт в форме субсидии.

3. Делегированные – вводятся и планируются вышестоящим уровнем власти (федеральным по отношению к субъекту федерации и местному самоуправлению, региональным по отношению к местному самоуправлению), а финансируются из нижестоящего бюджета. В этом случае нижестоящий бюджет получает трансферт в форме субвенции.

Разграничение полномочий в области расходов между уровнями бюджетной системы должно основываться на следующих важных принципах:

1. Принцип соответствия между объемом оказываемых услуг с одной стороны, и статусом органа власти с другой.

2. Принцип эффективности - финансирование общественной услуги должно осуществляться органом власти того уровня, который обеспечит максимальную эффективность предоставления этой услуги в соответствии с потребностями ее получателей.

3. Принцип комплексности - сочетание различных видов услуг, предоставляемых обществу одни и тем же органом власти.

4. Принцип соответствия бюджетных обязательств расходным полномочиям.

5. Обеспечение финансового доступа населения к стандартным общественным услугам на всей территории страны при сокращении фискального неравенства отдельных ее территорий.

6. Перераспределение расходных функций не должно вести к миграции населения из одного региона в другой

Разграничение полномочий в области доходов. Эти полномочия включают право вводить налог, определять его базу, устанавливать ставку, распределять доходы между уровнями бюджетной системы и получать налоговые поступления. Основным источником доходов бюджетов являются налоги, разделение налоговых доходов является основным механизмом разграничения доходов между уровнями бюджетной системы. По критерию зачисления налоговых доходов в бюджеты различных уровней выделяют закрепленные и регулирующие налоги. Доходы от закрепленных налогов полностью зачисляются в бюджет определенного уровня, либо распределяются между уровнями бюджетной системы в пропорции, установленной на постоянной или долгосрочной основе. Распределение доходов от регулирующих налогов осуществляется в виде нормативов, ежегодно устанавливаемых законом о федеральном бюджете. Распределение полномочий по получению налоговых доходов между уровнями бюджетной системы приведено в таблице 12.5.

Таблица 12.5. Распределение полномочий по получению налоговых доходов[57]

| Вид налога | Федеральный бюджет (%) | Региональный бюджет (%) | Бюджет муниципального района, городского округа (%) | Бюджет поселения (%) |

| НДС | ||||

| Акцизы на спирт этиловый из всех видов сырья (за исключением пищевого) и табачную продукцию | ||||

| Акцизы на спирт этиловый из пищевого сырья | ||||

| Акцизы на спиртосодержащую продукцию | ||||

| Акцизы на автомобильный бензин, дизельное топливо, моторные масла | ||||

| Акцизы на легковые автомобили, мотоциклы, другую продукцию, ввозимую в РФ | ||||

| Акцизы на алкоголь крепостью свыше 9% (за исключением пива, вина) | ||||

| Акцизы на алкоголь крепостью свыше 9% (пиво, вино) | ||||

| Акцизы на алкоголь крепостью до 9% | ||||

| Налог на добычу полезных ископаемых (углеводороды) | ||||

| Налог на добычу прочих полезных ископаемых | 60** | |||

| Налог на добычу общераспространенных полезных ископаемых | 100** | |||

| Водный налог | ||||

| продолжение таблицы 12.5 | ||||

| Транспортный налог | ||||

| Сбор за пользование водными биологическими ресурсами | ||||

| Сбор за пользование объектами животного мира | ||||

| Государственная пошлина**** | ||||

| Налог на игорный бизнес | ||||

| Упрощенная система налогообложения | ||||

| Налог на имущество организаций | ||||

| Налог на прибыль организаций по ставке 2% | ||||

| Налог на прибыль организаций по ставке 18% | ||||

| НДФЛ | 85 (-15)*** | 5 (+15)*** | ||

| Единый сельскохозяйственный налог | ||||

| Единый налог на вмененный доход | ||||

| Налог на имущество физических лиц | ||||

| Земельный налог | ||||

| * Дифференцированные нормативы устанавливаются в виде процента от совокупных поступлений. Распределение дифференцированных нормативов между бюджетами муниципальных образований устанавливается региональным законодательством – приложением к региональному закону о бюджете. Сумма дифференцированных нормативов равна 100%. | ||||

| ** Налоговые поступления могут быть переданы местным бюджетам | ||||

| *** Из 100% налоговых поступлений, до 15% могут быть переданы из регионального бюджета бюджетам муниципальных районов и городских округов | ||||

| **** Государственная пошлина за определенные действия (по списку) поступает в федеральный или региональный бюджеты, за выдачу документов – в бюджеты муниципальных районов и городских округов, за нотариальные действия – в бюджеты поселений |

Распределение и закрепление доходных полномочий (прежде всего, налоговых) между бюджетными уровнями должно осуществляться с соблюдением следующих принципов:

1. Налоговый потенциал какого-либо бюджетного уровня должен соответствовать объему его расходных полномочий.

2. Закрепление налоговых полномочий должно сводить к минимуму экономическое неравенство от налогообложения.

3. Налоги, имеющие перераспределительный характер и взимаемые по прогрессивным ставкам (налоги на доходы), должны закрепляться за центральным (вышестоящим) бюджетным уровнем.

4. Налоги, легко поддающиеся экспорту, не должны быть источником формирования децентрализованных бюджетов.

5. За децентрализованными бюджетными уровнями необходимо закреплять налоги, которые имеют немобильную базу и не приводят к искажению рыночного поведения производителей и потребителей.

6. Налог, по которому налоговая база распределена неравномерно на территории государства, должен собираться центральным бюджетным уровнем.

7. Ответственность за сбор налогов должна возлагаться на тот бюджетный уровень, который обеспечит минимальные затраты по их администрированию и максимальную собираемость (соответствие затрат с эффективностью).

Выравнивание сбалансированности бюджетной системы.

Различают вертикальную и горизонтальную сбалансированность бюджетной системы (таблица 12.6)

Таблица 12.6. Виды сбалансированности бюджетной системы.

| Вертикальная | Горизонтальная |

| Цель – обеспечение финансовой базы для реализации бюджетных полномочий уровней власти | Обеспечение единого уровня потребления государственных услуг |

| Задачи: 1. Выравнивание финансовых потребностей властей различных уровней для финансирования исполнения закрепленных за ними услуг (функций) 2. Выравнивание финансовых потребностей властей различных уровней путем распределения налогового потенциала по территории страны | Задачи: 1. Выравнивание потребления государственных услуг по территориям (в относительном отношении) 2. Выравнивание стоимости государственных услуг |

| Критерий сбалансированности: достаточность доходов для исполнения расходов на всех уровнях бюджетной системы | Критерий сбалансированности: одинаковый среднедушевой объем потребления и одинаковая стоимость государственных услуг. |

Более важной и сложной задачей является обеспечение вертикального выравнивания. Даже при равенстве совокупных доходов и расходов бюджетов разных уровней, как правило, сохраняются существенные различия в бюджетном положении отдельных территорий и регионов. Чаще всего это обусловлено не зависящими от местных властей факторами: уровнем экономического развития территории; хозяйственной специализацией; численностью и плотностью населения; природно-климатическими особенностями и др.

Вертикальное выравнивание происходит за счет межбюджетных трансфертов: дотаций, субсидий, субвенций, бюджетного кредита.

Дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах на покрытие расчетных минимально необходимых текущих расходов без определения конкретных направлений расходов по их видам, при недостаточности у них собственных доходов и отчислений от регулирующих налогов.

Субсидии - бюджетные средства, предоставляемые бюджету другого уровня на условиях долевого финансирования целевых расходов. По сравнению с дотациями субсидии являются более гибкой формой и могут использоваться в регулировании инвестиционной бюджетной деятельности местных органов власти. Вместе с тем, поскольку субсидии предусматривают встречное финансирование из региональных и местных бюджетов, то в условиях роста дефицита бюджетов разных уровней они применимы не во всех случаях. Субсидии используются при финансировании совместных обязательств бюджетов различных уровней.

Субвенции - бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах с указанием конкретной цели и на определенный срок. В случае неизрасходования ее в установленный срок или расходования не по назначению соответствующие средства субвенции подлежат возврату в бюджет, из которого они были получены. Если же субвенция выделяется с указанием и других условий, то она называется обусловленной субвенцией. Субвенции применяются для финансирования расходов, делегированных вышестоящим уровнем бюджетной системы. Различают текущие и инвестиционные субвенции в зависимости от их целевого характера и условий предоставления. К текущим относят субвенции, направленные на финансирование текущих расходов (расходы на социально-культурные мероприятия, содержание бюджетных организаций и социальную защиту населения, подлежащие первоочередному бюджетному финансированию). К инвестиционным относятся субвенции, связанные с расширенным воспроизводством, финансированием инвестиционной и инновационной деятельности (капитальные вложения на развитие социальной инфраструктуры, охрану окружающей среды, комплексное развитие территории и т.п.).

Бюджетный кредит — это сумма денежных средств, выделяемых бюджету другого уровня на возвратной и возмездной основах. Бюджетный кредит как форма выравнивания используется значительно реже, чем другие формы.

Выравнивание может осуществляться также за счет предоставления отдельным регионам особого экономического режима. В мировой практике существуют три основных подхода центра к требованиям регионов о предоставлении особого экономического режима.

1. Индивидуально-договорный подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условиях. Этот подход распространен в Китае.

2. Создание специальных бюджетных режимов, в рамках которых отдельным регионам предоставляются особые права в вопросах налогов и расходов. Такие режимы для отдельных территорий существуют на Филиппинах, в Австралии, Малайзии.

3. Применение нормативно-расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов. Его использует большинство стран для решения проблем вертикального и горизонтального выравнивания между регионами. При этом используются два основных способа межбюджетного выравнивания:

1. Выравнивание региональных бюджетных доходов (доходное выравнивание).

2. Выделение финансовой помощи для покрытия разницы между прогнозным объемом доходов и нормативным объемом расходов (доходно-расходное выравнивание).

Доходное выравнивание традиционно считается самым простым и наиболее прозрачным методом распределения средств федеральной финансовой помощи регионам. Он подразумевает предоставление ресурсов только в зависимости от дифференциации по регионам среднедушевых налоговых доходов (или всех среднедушевых доходов). Такое доходное выравнивание может базироваться на учете отклонения скорректированных отчетных или прогнозных доходов субъекта Федерации от некоторого уровня, например, среднего по стране.

Альтернативным методом выравнивания может служить перераспределение ресурсов, основывающееся на оценке имеющейся налоговой базы (налогового потенциала), например, при оценке валового регионального продукта, или показателе доходов в регионе, опирающемся на данные сводного финансового баланса. В таком случае федеральная помощь выделяется для выравнивания регионального фискального потенциала. Может иметь место выравнивание доходов регионов в смысле обеспечения каждому из них некоторого минимального уровня доходов. При доходном выравнивании обычно рассчитываются специальные коэффициенты — индекс бюджетных расходов, смысл которого заключается в учете межрегиональной дифференциации стоимости оказания государственных услуг.

Принципиальным преимуществом применения на практике методики доходного выравнивания при распределении федеральной финансовой помощи является фактический отказ центральных органов власти от обязательств по финансированию региональных бюджетных расходов. При выравнивании доходных показателей федеральный центр несет ответственность только по обеспечению определенного уровня бюджетных доходов, предоставляя право региональным властям самостоятельно определять направления расходования средств и, следовательно, принимать на себя обязательства по их финансированию.

Второй возможный вариант распределения средств федерального центра регионам основывается на так называемом расходно-доходном выравнивании. В этом случае учитывается потребность региона в осуществлении бюджетных расходов, а главной проблемой становится определение обоснованных расходных потребностей региональных и местных органов власти.

Среди наиболее простых методов можно выделить выравнивание, учитывающее только численность населения отдельных регионов и его половозрастную структуру, а также выравнивание на основе различий между регионами по стоимости стандартной потребительской корзины или величины прожиточного минимума.

Существует также методика расходно-доходного выравнивания, основанная на обеспечении минимального уровня регионального дефицита. Она исходит из необходимости довести расчетный уровень дефицита (разрыва между расчетными доходами и расходными потребностями в прогнозном периоде) бюджетов регионов до одного и того же, минимально возможного уровня. Уровень выравнивания в этом случае может быть определен как отношение разрыва между доходами и расходами к расходам бюджета региона.

В качестве одного из вариантов расходно-доходного выравнивания можно рассматривать методику, основанную на сопоставлении нормативных расходов региона, рассчитанных на основе государственных стандартов с единым, нормативным уровнем их финансирования, выраженным, например, через долю налоговых поступлений в валовом региональном продукте. По этой методике оценивается реальная бюджетная обеспеченность регионов на основе индексов бюджетных расходов и налоговых ресурсов. Трансферты из федерального центра распределяются таким образом, чтобы повысилась бюджетная обеспеченность регионов с удельным и (в расчете на душу населения) налоговыми ресурсами ниже среднего по стране уровня, гарантировав наименее развитым территориям минимальный уровень бюджетной обеспеченности. В этой методике учитываются такие показатели, как валовый региональный продукт (объем созданных на определенной территории товаров и услуг), валовые налоговые ресурсы (оценка потенциальных налоговых доходов консолидированного бюджета региона), индекс бюджетных расходов и др.

Задание для самостоятельной работы

Самостоятельное изучение разделов VI-VII Бюджетного Кодекса (составление проектов бюджета, рассмотрение и утверждение бюджетов, внесение изменений в бюджет), Отчет в форме эссе.

Доклады.

1. История, структура, руководство, цели и деятельность Казначейства России (Федеральной службы).

2. История, правовые основания, задачи, структура, руководство и деятельность федеральных и территориальных внебюджетных фондов (ПФР, ФСС, ФФОМС, ТФОМС)

3. История, правовые основания, задачи, структура, руководство и деятельность Счетной Палаты РФ.6

4. Государственные заимствования в Российской Федерации.

5. Основные направления бюджетной политики в 2014-2016гг.

Практическое занятие:

1. Анализ доходной части консолидированного бюджета РФ в 2013г. Отчет в форме статистических данных, графиков, аналитической записки. Источник информации – Информация об исполнении бюджетов // Сайт Казначейства РФ – http://roskazna.ru

2. Анализ расходной части бюджета 2013г: Размеры, структура расходов, исполнение бюджета, межбюджетные отношения. Отчет в форме статистических данных, графиков, аналитической записки. Источник информации – Информация об исполнении бюджетов // Сайт Казначейства РФ – http://roskazna.ru

3. Контрольная работа по Бюджетному Кодексу Российской Федерации.

Литература и источники информации:

1. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ

2. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ

5. Федеральный закон «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016гг» от 02 декабря 2013 № 349-ФЗ.

6. Основные направления бюджетной политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов // Материалы сайта Министерства финансов РФ. - http://www.minfin.ru/

7. Тимофеев А.И., Гуленко П.И. О регулирующей функции налогов // Актуальные вопросы развития экономики России – сборник статей научно-практической конференции. – Воронеж: Руна, 2011. – С.197-215.

8. Скоробогатый П. Это все мое, родное // Эксперт. – 2014. - №18-19 (897)

9. Сайт Федеральной службы государственной статистики – http://gks.ru

10. Сайт Федеральной налоговой службы – http://nalog.ru

11. Сайт Казначейства Российской Федерации (федеральной службы) – http://roskazna.ru

Не нашли, что искали? Воспользуйтесь поиском: