ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

СУЩНОСТЬ ЦЕЛИ И ОБЪЕКТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Денежно-кредитная политика – часть экономической политики государства, направленная на регулирование количества денег в обращении, и, как следствие, уровень цен и обменный курс национальной валюты. Основным субъектом денежно-кредитной политики являются монетарные власти страны – как правило, Центральный Банк. В его ведении также обычно находится регулирование банковской системы и финансового рынка, хотя за эти направления могут быть ответственны и другие государственные органы.

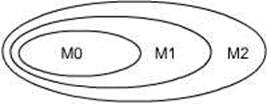

Важнейшим параметром денежно-кредитной политики является количество денег в обращении. Однако, как было рассмотрено ранее, в современной экономике деньги существуют в разнообразных формах. Эти формы называются агрегатами денежной массы, и каждый последующий включает в себя предыдущий (рисунок 9.1).

Рисунок 9.1. Агрегаты денежной массы

М0 – Наличные деньги вне банковской системы – банкноты и монеты национальной валюты, выпущенные в обращение. Наличные деньги в Центральном Банке, находятся, как правило, в резерве в расчетно-кассовых центрах по всей стране. Они, также как и кассовые остатки в кредитных учреждениях, по сути, исключены из денежного обращения.

М1 – «Деньги для сделок» включает наличные деньги в обращении вне банковской системы (денежный агрегат М0) и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации. То есть, помимо наличных денег, в денежный агрегат М1 включены ликвидные безналичные деньги, используемые в обращении – переводные депозиты: текущие счета, вклады «до востребования», средства на счетах дебетовых и кредитных платежных карт, чеки.

М2 – Денежная масса в национальном определении - включает денежный агрегат М1 и остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации. Денежный M2 включает кроме М1 деньги, выполняющие функции накопления и сбережения, не участвующие в обращении и менее ликвидные, - «квази-деньги».

1. Центральный банк является эмитентом и выпускает в обращение наличные деньги, и некоторую часть безналичных денег в форме рефинансирования. Рефинансирование – краткосрочное кредитование Центральным Банком коммерческих банков для поддержания на их корреспондентских счетах сумм, достаточных для осуществления межбанковских расчетов. Основную часть денежных агрегатов М1 и М2 формируют коммерческие банки, осуществляя депозитные и кредитные операции. В результате чего выпущенная Центральным банком в обращение денежная масса кратно возрастает. Это явление известно как «банковский мультипликатор» (рисунок 9.2).

| Выпущенная в обращение купюра у первого хозяина, он тратит её на покупку товара | В обращении 1000 рублей наличными |

| Продавец (2-й владелец), кладет её в Банк 1, на расчетный счет. | В обращении 1000 рублей безналичными |

| Банк 1 выдает кредит наличными (3 владелец) | В обращении 2000 рулей: наличными (3 владелец) и безналичными (2 владелец) |

| 3 владелец тратит наличные на покупку, продавец (4 владелец) кладет купюру на расчетный счет (Банк 2) | В обращении 2000 рублей безналичными (2 и 4 владелец) |

| Банк 2 выдает кредит наличными владельцу 5. | В обращении 3000 рублей (1000 наличными у владельца 5 и 2000 безналичными у владельцев 2 и 4) |

Рисунок 9.2 Банковский мультипликатор

Изначально деньги вводятся в обращение Центральным банком в форме выдачи кредитов для пополнения свободных резервов коммерческим банкам, или при покупке валюты. Как видно из рисунка 2, каждая операция вклада дает очередному банку возможность выдать кредит на эту сумму. Теоретически, объем безналичной эмиссии безграничен, однако, на практике этому препятствует ряд факторов:

2. Обязательное резервирование – при каждом открытии нового вклада или пополнении существующего банк обязан перечислить часть вносимых средств на резервный счет в Центральном Банке. Если принять норму обязательных резервов R%, то объем денег в обращении с учетом банковского мультипликатора равен:

(9.1)

(9.1)

где: М - денежная масса с учетом безналичной эмиссии;

М0 – деньги, выпущенные в обращение Центральным Банком;

μ – банковский мультипликатор;

R – норма резервирования в процентах.

3. Возможность выдавать кредит у банка не безгранична, определяется спросом на деньги и конъюнктурой.

4. Скорость обращения денег тормозит безналичную эмиссию.

Рисунок 9.3. Фактическое значение банковского мультипликатора (М2/М0)[41]

Рисунок 9.3. Фактическое значение банковского мультипликатора (М2/М0)[41]

Не все полученные банком средства выдаются в виде кредитов, они также участвуют в кассовых и расчетных операциях. Учитывая, что Банком России норматив обязательных резервов с 01.03.13 установлен на уровне 4,25%, а денежный агрегат М0 составляет 6,7 трлн. руб., по формуле банковского мультипликатора (9.1) получаем значение денежной массы: М2=6,7 х 100 / 4,25 = 156,7 трлн. руб., фактически М2 на этот период составлял 30,2 трлн. руб., то есть в 5 раз меньше. Значение фактического банковского мультипликатора представлено на рисунке 9.3. Как видно на указанном рисунке, мультипликатор принимал значения в диапазоне от 2,6 до 6,0.

Динамика денежной массы М2 приведена на рисунках 9.4 (темп прироста к предыдущему месяцу), и 9.5 (темп прироста к аналогичному периоду предыдущего года). На рисунке 9.4 прослеживаются сезонные колебания денежной массы: значительное увеличение к концу года с последующим уменьшением в течение января.

Рисунок 9.4. Прирост денежного агрегата М2 к предыдущему месяцу, %

Рисунок 9.4. Прирост денежного агрегата М2 к предыдущему месяцу, %

На рисунке 9.5 показаны значения прироста денежной массы по отношению к аналогичному периоду предыдущего года. Как видно на данном рисунке, со второго полугодия 1996г. темпы прироста денежной массы за предшествующий год не превышали 100%, а в сентябре 1998 и в течение 9 месяцев 2009 года были даже отрицательными. Средние ежемесячные темпы прироста денежной массы за период с достаточной стабильной динамикой (с 1996г.) составили 2,2%.

Рисунок 9.5. Прирост денежной массы М2 по отношению к аналогичному периоду предыдущего года, 1992-2013г., %

Рисунок 9.5. Прирост денежной массы М2 по отношению к аналогичному периоду предыдущего года, 1992-2013г., %

Возвращаясь к целям и объектам денежно-кредитной политики, напоминаем, что Центральный Банк имеет основной целью обеспечение стабильности денежного обращения, для чего контролирует важнейшие макроэкономические индикаторы: параметры денежной массы. Денежный агрегат М0 полностью подконтролен Центральному Банку, он является монопольным эмитентом наличных денег в обращение. Однако, как видно из приведенных статистических данных, на один выпущенный в обращение Центральным Банком рубль, приходится еще 2-3 рубля, эмитированных банковской системой. Регулирование банковского мультипликатора – элемент денежно кредитной политики, определяемый действием её инструментов: ставками Центрального Банка и нормативами обязательных резервов, которые будут рассмотрены подробно далее. Важным макроэкономическим параметром является ликвидность денежной массы соотношение между денежными агрегатами М2 и М1. Абсолютная разница между ними – «квази-деньги» - фактически сбережения, деньги не участвующие в процессе обращения, не являющиеся ликвидными. Значительный переток денежных средств из неликвидной в ликвидное состояния, представляет собой, с одной стороны, сокращение сбережений, а с другой стороны, может быть следствием инфляционных ожиданий, и, соответственно, причиной инфляции, не связанной с эмиссией.

Практически во всех странах в настоящее время субъекты денежно-кредитной политики разрабатывают и реализуют её исходя из теоретических предпосылок монетаризма. Страны, экономика которых характеризуется значительной степенью открытости и зависимости от внешнеэкономической деятельности, ориентируют свою денежно-кредитную политику на поддержание соответствующего обменного курса своей валюты, другие страны в качестве приоритетного показателя имеют индекс уровня цен. Регулирование этих показателей называется «таргетированием» (от англ. Target – цель). В обоих случаях монетарными властями пристальное внимание уделяется соотношениям между агрегатами денежной массы, которые определяют количество денег в обращении, их ликвидность, норму сбережений и уровень цен.

Валютное регулирование является самостоятельным элементом экономической политики государства, но оно тесно взаимосвязано с денежно-кредитной политикой, и реализуется, в основном, монетарными властями. Иностранная валюта – зарубежные деньги, используется во внешнеэкономической деятельности, а также может конкурировать с национальной валютой внутри страны. Основные цели валютного регулирования:

1. Недопущение конкуренции национальных денег с иностранными внутри страны. В условиях политической и социально-экономической нестабильности, высокой инфляции, иностранная валюта может даже вытеснить национальную из обращения, лишив, таким образом, государство важнейшего инструмента экономической политики, а также дохода. Статус национальной денежной единицы закреплен законодательно в ст.75 Конституции РФ. Рубль признается единственным законным платежным средством на территории Российской Федерации[42], установлена уголовная и административная ответственность за нарушение валютного законодательства.

2. Регулирование инвестиционной деятельности. Несмотря на декларируемую поддержку привлечения иностранных инвестиций, государство стремится ограничить негативное влияние этого процесса на национальную экономику. Также, другой проблемой, связанной с инвестиционной деятельностью, является утечка капиталов.

3. Регулирование валютного курса как инструмента внешнеторговой политики.

4. Борьба с легализацией криминальных капиталов, налоговыми преступлениями.

Правовой основой валютного регулирования является Федеральный закон «О валютном регулировании и валютном контроле» №173-ФЗ от 10.12.03, где установлены основные инструменты валютного регулирования:

1. Регламентирование и ограничения валютных операций между резидентами и нерезидентами (использование спец.счета, резервирование валютных средств на сумму сделки, обязательная репатриация валютной выручки, ограничение в 150 000 долларов по сделками с физическими лицами-резидентами, обязательная продажа части валютной выручки на внутреннем рынке, использование безотзывного аккредитива или банковской гарантии в пользу резидента, обязательное страхование рисков резидента) – все эти ограничения, за исключением репатриации, были отменены с 1 июля 2006 и с 1 января 2007 года.

2. Запрещение валютных операций между резидентами, за исключением сделок, связанных с внешнеэкономической деятельностью.

3. Обязательное уведомление налоговых органов об открытии и закрытии счетов за рубежом. Запрет отдельным категориям лиц открывать и иметь счета в иностранных банках. До 1 января 2007 года действовал особый режим открытия счета в иностранных банках на территории стран, не являющимися членами ОЭСР или ФАТФ.

4. Лицензирование Центральным Банком валютных операций, осуществляемых коммерческими банками. Обязательное осуществление банковских валютных операций резидентами с применением счетов, открытых в уполномоченных банках.

5. Регламентирование ввоза и вывоза на территорию Российской Федерации валюты и валютных ценностей. В настоящее время ввоз и вывоз валюты и валютных ценностей установлен Решением межгосударственного совета ЕврАзЭС «О договоре о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу таможенного союза» №51 от 05.07.2010. Физические лица могут ввозить и вывозить национальную и иностранную валюту в наличной форме, в ценных бумагах (векселях, дорожных чеках и т.д.), без ограничений. Необходимо заполнять декларацию в случае, если ввозятся ценные бумаги, или совокупная номинальная ценность ввозимой наличной валюты превышает 10 000 долларов США. Перемещение валютных ценностей в безналичной форме (например, банковской карты) не декларируется, так как фактически операции с безналичными средствами осуществляет уполномоченный банк.

Помимо предусмотренных законодательством Российской Федерации мер валютного регулирования, в других странах могут применяться и другие инструменты:

1. Установление монетарными властями страны фиксированного обменного курса национальной валюты, или системы таких курсов;

2. Запрещение владения иностранной валютой и валютными ценностями физическим лицам (и, как следствие, всех операций с ними);

3. Установление дифференцированных таможенных правил для перемещения валюты и валютных ценностей через границу (рисунок 9.6). Меры могут предусматривать количественные и временные ограничения на перемещение, декларирование, предоставление документов о ранее ввезенных или вывезенных суммах, документах о покупке валюты, уведомление или разрешение органа валютного контроля и т.д.

Рисунок 9.6. Вариант дифференцирования таможенных правил перемещения валюты и валютных ценностей

Перечень инструментов и методов денежно-кредитной политики ЦБ РФ установлен в ст.35 Закона о Центральном Банке:

1. процентные ставки по операциям Банка России;

2. нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3. операции на открытом рынке;

4. рефинансирование кредитных организаций;

5. валютные интервенции;

6. установление ориентиров роста денежной массы;

7. прямые количественные ограничения;

8. эмиссия облигаций от своего имени;

9. другие инструменты, определенные Банком России.

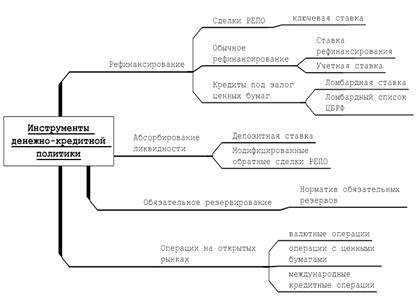

Далее рассмотрим действие наиболее распространенных инструментов (рисунок 9.7).

Операции предоставления ликвидности (рефинансирования) направлены на увеличение денег в обращении и увеличение их ликвидности и осуществляются в форме сделок РЕПО, обычного и льготного рефинансирования, и кредитования под залог ценных бумаг. Абсорбирование ликвидности – процедура, по смыслу противоположная рефинансированию, приводит к уменьшению денежной массы и уменьшению её ликвидности. Как рефинансирование, так и абсорбирование может осуществляться посредством операций Центрального Банка на открытых рынках с валютой и ценными бумагами. Обязательное резервирование уменьшает действие банковского мультипликатора и снижает кредитные возможности коммерческих банков.

Рисунок 9.7. Инструменты денежно-кредитной политики

Сделки РЕПО – краткосрочный заем под залог ценных бумаг, но юридически оформляется как продажа ценной бумаги с обязательством обратной покупки. В настоящее время это основная форма рефинансирования (краткосрочного кредитования с целью поддержания ликвидности) Центральным Банком коммерческих банков. Сделки РЕПО Центральным Банком осуществляются в виде аукциона и на постоянной основе. Еженедельно по вторникам проводится аукцион по размещению кредитов сроком на 7 дней, иногда в добавление к нему аукционы по размещению кредитов сроком на 1 или 2 дня, не более 10 раз в году аукционы по размещению кредитов сроком на 21,90 и 180 дней. Расписание проведения аукционов определяется заранее и публикуется на сайте Банка России. Как правило, стартовая цена на аукционах РЕПО на 0,5-1 процентный пункт ниже, чем ключевая ставка – ставка, по которой Центробанк рефинансирует коммерческие банки по сделкам РЕПО на постоянной основе. Основным индикатором денежно-кредитной политики ключевая ставка стала в сентябре 2013 года. Ставка рефинансирования продолжает публиковаться справочно, так как многие нормативные акты и документы продолжают содержать её в качестве важного параметра (например, расчеты выплат неустойки по договорам). Предположительно к 2016 году ставку рефинансирования приравняют к ключевой. Динамика ключевой ставки приведена в таблице 9. 1.

Таблица 9.1. Ключевая ставка

| С 13.09.13 | 5,5% |

| С 01.03.14 | 7,0% |

| С 25.04.14 | 7,5% |

| С 25.07.14 | 8,0% |

Ставка рефинансирования – ставка, по которой Центральный Банк выдает обычные краткосрочные кредиты коммерческим банкам для поддержания их ликвидности. Обычно ставка рефинансирования представляет собой ставку по кредиту «овернайт» - однодневного кредита в годовом исчислении. Получить такие кредиты коммерческий банк может или у Центрального Банка (кредитора последней инстанции), или у других коммерческих банков. При этом формируется особый межбанковский рынок краткосрочного кредитования, который фактически конкурирует с рефинансированием, проводимым Центральным Банком. Ставки кредитования, складывающиеся на этом рынке, также являются важным индикатором. Так, например, в международной практике применяется ставка LIBOR (London Inter-Bank Offered Rate). На Российском рынке существует аналогичный индикатор MIBOR. Соотношение и динамика ставок MIBOR и рефинансирования приведена на рисунке 9.8.

Рисунок 9.8. MIBOR и ставка рефинансирования ЦБ РФ, август 2000 – август 2014, ключевая ставка с сентября 2013[43].

Рисунок 9.8. MIBOR и ставка рефинансирования ЦБ РФ, август 2000 – август 2014, ключевая ставка с сентября 2013[43].

Как видно из приведенного рисунка, в подавляющем большинстве случаев ставка рефинансирования превышает MIBOR, за рассматриваемый период, в среднем в 2,3 раза. Однако, ставка рефинансирования обладает большей предсказуемостью и более стабильна (менее волатильна). Это означает, что Центральному Банку для введения денег в экономику приходится пользоваться «окологосударственными» коммерческими банками, которые согласны получать более дорогое рефинансирование.

Учетная ставка – ставка, по которой Центральный Банк кредитует коммерческие банки с использованием векселей, буквально – разница между ценой покупки и продажи векселя. Механизм ее действия точно такой же, как и у ставки рефинансирования. Даже в официальных документах и выступлениях термины «учетная ставка» и «ставка рефинансирования» используются как синонимы, однако в практике рефинансирования векселя давно не используются, а термин «учетная ставка» - анахронизм.

Депозитная ставка – ставка, по которой Центральный банк привлекает временно свободные остатки коммерческих банков на корреспондентских счетах. Данная процедура противоположна рефинансированию и называется абсорбированием ликвидности. В более широком смысле абсорбирование ликвидности – снижение ликвидности денежной массы. Может осуществляться в форме продажи государственных ценных бумаг (обратно модифицированные РЕПО сделки) Центральным банком коммерческим банкам. Здесь уместна аналогия с процентами по текущему расчетному счету, которые гораздо ниже процентов по срочному счету и не оказывают существенного влияния на удержание средств на депозите, так как если владелец счета желает использовать средства для получения дохода, а не расчетов, то он воспользуется срочным вкладом, а не текущим.

Ломбардная ставка – ставка, по которой Центральный Банк кредитует коммерческие банки с использованием ценных бумаг в качестве залога. Ценные бумаги, которые могут быть использованы в качестве залога, составляют Ломбардный список Центрального Банка. Туда включают: облигации государства, субъектов федерации, международных кредитно-финансовых организаций, банков, предприятий, а также акции предприятий, за исключением кредитных организаций. Ломбардная ставка – дисконт от номинала, фактически плата по кредиту, которую получает Центральный Банк. Ценные бумаги, используемые в качестве залога, не передаются Центральному Банку, а помещаются на специальный счет ДЕПО в организации – депозитарии. Кредитование под залог ценных бумаг может осуществляться по фиксированной ставке, или с проведением ломбардных аукционов. Ломбардные ставки устанавливаются на 1, 7 и 30дней (рисунок 9.9).

|

|

Рисунок 9.9. Ломбардная ставка ЦБ РФ 7 и 30 дней.

Норматив обязательного резервирования – часть денежных средств вкладчиков, которую коммерческий банк обязан хранить на депозите в Центральном Банке. В других странах существуют варианты, когда коммерческие банки хранят резервы у себя на специальном счете или в наличной форме. Эти средства фактически изымаются из обращения. Закрытие резервного депозита с возвратам средств коммерческому банку осуществляется в случае отзыва лицензии у коммерческого банка. Эта процедура позволяет погасить обязательства перед вкладчиками. Следует различать систему страхования вкладов и обязательное резервирование. Основные различия между ними приведены в таблице 9.2.

Таблица 9.2. Обязательное резервирование и система страхования вкладов.

| Обязательное резервирование | Система страхования вкладов |

| Осуществляется в отношении всех вкладов | Осуществляется в отношении вкладов физ.лиц и индивидуальных предпринимателей |

| Инструмент денежно-кредитной политики, регулирующий ликвидность и банковский мультипликатор. Редко используется в качестве средства погашения обязательств при отзыве лицензий у банка при процедуре ликвидации (банкротства) | Предназначена для оперативного погашения обязательств коммерческих банков перед физ.лицами после отзыва лицензии, но до процедуры ликвидации. |

| Осуществляется Центральным Банком | Осуществляется государственной корпорацией «Агентство по страхованию вкладов» (ГК АСК) |

| Резервы формируются отчислениями от вкладов в коммерческих банках и хранятся на счетах Центробанка. Проценты на резервы не начисляются. Взносы уплачиваются ежемесячно, размер резервов уменьшается (средства возвращаются коммерческому банку) в случае уменьшения обязательств коммерческого банка | Фонд обязательного страхования вкладов сформирован имущественным взносом государства и страховых взносов банков-участников. Взносы банков-участников уплачиваются ежеквартально. В средствах фонда особо выделен резерв для выплат по наступившим страховым случаям, остальные средства фонда могут быть инвестированы. Средства коммерческим банкам не возвращаются |

| Норматив обязательных резервов устанавливается Центральным Банком[44]. На 01 августа 2014г составляет 4,25%. Законодательно установлено максимальное значение – до 20%. | Норматив отчислений устанавливается ГК АСК. На 01 августа 2014г составляет 0,1%, законодательно установлены ограничения[45]: 1. до 0,15% - обычное 2. до 0,3% - в исключительных случаях на срок до 18 мес., 3. до 0,05% - по достижении размеров Фонда размеров 5% от суммы застрахованных вкладов. |

Нормативы обязательных резервов устанавливаются Центральным банком России, и дифференцированы по следующим критериям[46]:

1. Срокам открываемого депозита (с 01.02.1992 по 31.01.1995)

2. Срокам и валюте вклада (с 01.02.1995 по 31.08.1998)

3. По рублевым депозитам физических лиц в Сбербанке РФ (с 01.12.1996 по 30.11.1998)

4. По доле ГКО-ОФЗ в структуре активов коммерческих банков, валюте вклада и категории вкладчика (01.09.1998-30.11.1998)

5. По категориям вкладчиков и валюте вклада (с 19.09.1999 по настоящее время)

Размер нормативов обязательных резервов изменялся в пределах от 0,5 до 22%. В отдельные периоды фактически действовали единые нормативы обязательных резервов.

Норматив обязательных резервов одновременно оказывает влияние на банковский мультипликатор и кредитные возможности коммерческих банков. Рост норматива обязательных резервов уменьшает банковский мультипликатор (формула 9.1) и кредитные возможности коммерческих банков, что оказывает влияние на стоимость кредита (рисунок 9.10).

| Норматив обязательных резервов – 10% | Норматив обязательных резервов – 20% |

| Депозит – 100 рублей; депозитная ставка – 15% годовых; прибыль, расходы и прочие резервы банка – 0. | |

Для активных операций (кредитования) остается 100 – 10% = 90 рублей;

Ставка по кредиту составит:

| Для активных операций (кредитования) остается 100 – 20% = 80 рублей;

Ставка по кредиту составит:

|

Рисунок 9.10. Влияние резервирования на кредитные возможности банков

Операции на открытом рынке с валютой. В настоящее время основные валютные операции Центрального Банка осуществляются с долларами США и евро. Покупая иностранную валюту, Центральный банк увеличивает количество национальной валюты в обращении и увеличивает свои резервы, соответственно, продажа валюты Центральным Банком приводит к уменьшению денег в обращении и сокращению резервов. Купля-продажа валюты также может активно влиять на обменный курс национальной валюты и быть инструментов валютного регулирования. В общем объеме операций с валютой выделяют целевую (плановую) покупку или продажу валюты, также называемую соответственно целевой рублевой или валютной интервенцией. Проведение целевых интервенций осуществляется для нейтрализации ожиданий субъектов валютного рынка относительно динамики валютного курса исходя из изменений внешнеэкономической конъюнктуры. Валютные и рублевые интервенции сверх целевых значений предназначены для сглаживания конъюнктурных колебаний обменного курса.

Операции на открытом рынке с ценными бумагами:

1. Центральный Банк эмитирует и размещает облигации в валюте Российской Федерации с целью уменьшения ликвидности денежной массы. Последующее погашение облигаций ЦБ РФ увеличивает ликвидность.

2. Центральный Банк приобретает облигации Министерства Финансов РФ в рамках эмиссии и введения денег в обращение, а так же в рамках обслуживания дефицита государственного бюджета.

3. Покупка и продажа ценных бумаг прочих эмитентов оказывает влияние на количество денег в обращении, размер международных резервов и доходы Центрального Банка.

Центральный Банк в рамках осуществления международно-представительской функции осуществляет членство в международных кредитных организациях (МВФ, Парижский клуб) и является субъектом рынка международных государственных кредитов, выступая как в роли кредитора, так и заемщика. Эта роль определяется, в основном, политическими и финансовыми соображениями, то есть решениями Президента, Правительства и министерства финансов. Предоставление международных кредитов осуществляется в форме эмиссии облигаций и может осуществляться в валюте или SDR.

Основным субъектом денежно-кредитной политики является Центральный Банк[47]. Наряду с функциями валютного и денежно-кредитного регулирования, Центральный банк осуществляет банковское регулирование. Основной целью банковского регулирования является обеспечение стабильности банковской системы, защита интересов вкладчиков и кредиторов. Регулирующие и надзорные функции Банка России осуществляются через действующий на постоянной основе орган - Комитет банковского надзора, объединяющий руководителей структурных подразделений Банка России, обеспечивающих выполнение его надзорных функций. С позиции жизненного цикла кредитной организации можно выделить следующие стадии банковского регулирования:

1. Регулирование создания кредитных организаций

2. Регулирование функционирования кредитных организаций

3. Регулирование реорганизации кредитных организаций

4. Регулирование ликвидации кредитных организаций

На стадии создания Центральный банк:

1. Принимает решение о регистрации кредитной организации (на основании этого решения кредитная организация регистрируется уполномоченным регистрирующим органом - федеральной налоговой службой). При лицензировании предъявляются требования финансового, квалификационного и репутационного характера.

2. Лицензирует банковскую деятельность. В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться. Перечень банковских операций установлен ст.5 Федерального Закона «О банках и банковской деятельности».

На стадии функционирования Центральный банк:

1. Устанавливает правила проведения банковских операций, учета и отчетности

2. Может запрашивать информацию, касающуюся функционирования кредитных учреждений и требовать разъяснения по этой информации.

3. Устанавливает требования методологического характера и осуществляет оценку систем управления риском, управления капиталом, внутреннего контроля в кредитных организациях.

4. Устанавливает квалификационные требования к руководителям отдельных структурных подразделений кредитных организаций.

5. Осуществляет оценку финансовых показателей достаточности собственного капитала и ликвидности.

6. Устанавливает и контролирует исполнение показателей устойчивости кредитных организаций: предельный размер неденежных вкладов в уставный капитал, максимальный размер риска на одного заемщика, максимальный размер крупных кредитных рисков, размеры финансовых рисков, минимальный размер резервов, создаваемых под риски, нормативы использования собственного капитала для приобретения долей в других организациях и максимальный размер кредитов своим учредителям.

7. Анализирует деятельность кредитных организаций для выявления ситуаций, угрожающих интересам вкладчиков, кредиторов и банковской системы.

8. В оговоренных случаях имеет право назначить уполномоченного представителя в кредитную организацию, который в свою очередь, имеет право участвовать (без права голоса) в совещаниях органов управления и запрашивать информацию, касающуюся деятельности кредитной организации.

9. В случае невозможности устранения нарушений показателей, или ситуаций угрожающих интересам вкладчиков, кредиторов и банковской системы, Центральный банк может инициировать и контролировать ход процедуры финансового оздоровления. Процедуры финансового оздоровления включают: оказание финансовой помощи со стороны учредителей, изменение структуры активов и пассивов, изменение организационной структуры, назначение временной администрации по управлению кредитной организацией, реорганизацию.

На стадии реорганизации Центральный Банк:

1. Контролирует проведение реорганизации кредитных учреждений. При этом сделки, при которых одним лицом приобретается более 1% акций кредитной организации, требуют уведомления, а если более 10% - предварительного одобрения Центральным Банком.

2. Инициируют принудительную реорганизацию путем слияния или присоединения с целью предупреждения банкротства кредитной организации.

На стадии ликвидации кредитных организаций:

1. Может отозвать банковскую лицензию в случаях, предусмотренных законодательством, запуская тем самым механизм ликвидации или банкротства. Ликвидация – прекращение деятельности организации на добровольной основе, при условии, когда отсутствуют неудовлетворенные требования кредиторов к кредитной организации. В других случаях применяется процедура банкротства, имеющая целью обеспечение исполнения требований кредиторов ликвидируемой организации.

По содержанию инструменты банковского регулировании и контроля можно классифицировать следующим образом:

1. Административные (выдача и отзыв лицензии, выдача предписаний об устранении нарушений, ограничение или запрет проведения отдельных операций, требование о замене отдельных должностных лиц, принудительная реорганизация, инициирование процедур финансового оздоровления и банкротства, назначение временной администрации, запрет на проведение реорганизации)

2. Нормативные (установление методологических, квалификационных и финансовых требований, установление правил работы кредитных организаций)

3. Контрольные (запросы информации, проведение проверок, назначение уполномоченных представителей, уведомительный и разрешительный порядок при осуществлении реорганизации)

4. Экономические (регулирование процентных ставок, нормативов обязательных резервов, индикаторов кредитного рынка, штрафы, установление максимума процентной ставки по депозитам)

Задание для самостоятельной работы

Доклады.

1. Обзор периодических публикаций Банка России: Вестника Банка России, Бюллетеня банковской статистики, доклада о денежно-кредитной политике, годового отчета Банка России, отчета о развитии банковского сектора и банковского надзора

2. История, структура, руководство и функции Центрального Банка России.

3. Обзор банковского законодательства

4. Обязательное резервирование средств, привлеченных коммерческими организациями.

Самостоятельное изучение и написание эссе.

1. Основные инструменты денежно-кредитной политики в России в период 1992-2014гг. Ставка рефинансирования, норматив обязательных резервов, ключевая ставка.

2. Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов

3. Страхование вкладов физических лиц.

Контрольная работа

Структура и основное содержание законов «О банках и банковской деятельности» и «О Центральном Банке (Банке России)»

Практическое занятие:

Статистический анализ денежной массы в России в период 1992-2014гг.: поиск информации, описание структуры денежных агрегатов и динамики денежной массы, международных резервов. Эконометрический анализ связей между монетарными показателями и важнейшими макроэкономическими показателями: динамикой ВВП, долей внешней торговли в ВВП, уровнем цен. Источники информации: базы данных Госкомстата и Центробанка. Отчет оформляется в виде аналитический записки в электронной форме (Word, Excel).

Литература и источники информации:

1. Решение межгосударственного совета ЕврАзЭС «О договоре о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу таможенного союза» №51 от 05.07.2010

2. Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990

3. Федеральный закон «О Центральном Банке Российской Федерации (Банке России)» №86-ФЗ от 10.07.2002

4. Федеральный закон «О валютном регулировании и валютном контроле» №173-ФЗ от 10.12.2003

5. Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003

6. Федеральный закон «О кредитных историях» №218 от 30.12.04

7. Положение «Об обязательных резервах кредитных организаций» №342-П от 07.08.2009 // Вестник Банка России. – 2009. - №55 (1146) – 21 сентября.

8. Центральный Банк Российской Федерации – годовой отчет 2013г. // Сайт Центрально Банка Российской Федерации (Банка России) – http://cbr.ru/publ/God/ar_2013.pdf - 2014. - 31 июля.

9. Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2009.

10. Сайт Центрально Банка Российской Федерации (Банка России) – http://cbr.ru

11. Сайт Федеральной службы государственной статистики – http://gks.ru

Не нашли, что искали? Воспользуйтесь поиском: