ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

ОБЩИЕ ПУТИ К КОНКУРЕНТНОМУ ПРЕИМУЩЕСТВУ

Как отмечалось в главе 2, Портер (Porter, 1980) установил два основных пути создания конкурентного преимущества. Он назвал их превосходством по затратам и дифференциацией. Исследуя способ достижения каждого из них, Портер (Porter, 1985) применяет системный подход, сравнивая деятельность компании с "цепочкой начисления стоимости" -от поступления сырья и приобретения других ресурсов до окончательной поставки и послепродажного обслуживания клиентов. Цепочка начисления стоимости рассматривалась, в процессе анализа конкурентов в главе 8 (см. рис. 8.5).

Каждый вид деятельности из цепочки начисления стоимости, - основные виды деятельности и вспомогательные функции, - могут быть использованы для повышения стоимости конечного продукта или услуги. Однако эта добавленная стоимость обычно принимает форму более низких цен или высоко ценимой уникальности. Варианты представлены на рис. 13.3.

Рис. 13.3. Общие пути создания конкурентного преимущества

[Щ КАК ДОБИТЬСЯ ПРЕВОСХОДСТВА ПО ЗАТРАТАМ

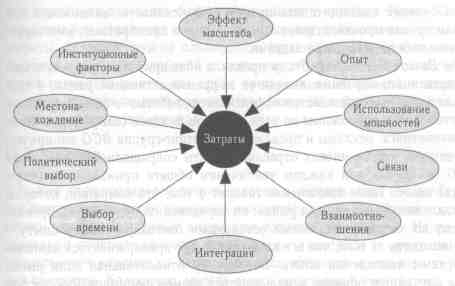

Портер (Porter, 1985) установил несколько важнейших факторов, которые влияют на расходы организации. Он называет их "формирователями затрат"; они представлены на рис. 13.4; ниже приводится краткое описание каждого фактора.

Рис. 13.4. Факторы, формирующие затраты

Не нашли, что искали? Воспользуйтесь поиском: