ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

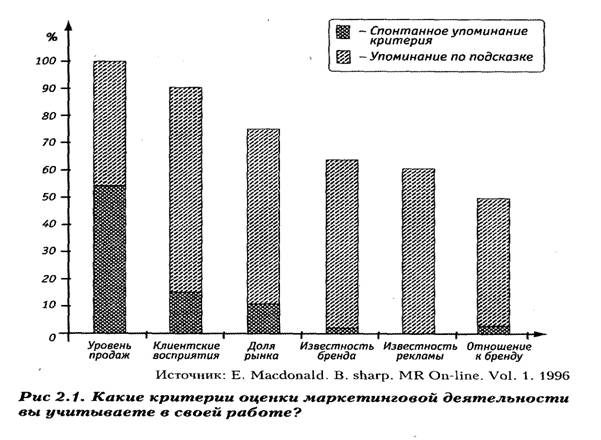

Экономическая (эконометрическая) эффективность. к бренду), в целом знакомы менеджерам по маркетингу и наверняка используются ими в работе, но явно не стоят на первом месте.

к бренду), в целом знакомы менеджерам по маркетингу и наверняка используются ими в работе, но явно не стоят на первом месте.

Эти количественные данные в целом подтверждает экспертная оценка Амблера из Лондонской школы бизнеса: «Работа компании [...] оценивается традиционно — по уровню доходов и расходов, или экономической рентабельности. Марочный капитал не включается в финансовые отчеты»1.

________________

1 К сожалению, здесь уважаемый исследователь не совсем прав. Ранее в международных стандартах финансовой отчетности (статья 38 «Нематериальные активы») действительно говорилось, что в баланс компании не может включаться ее деловая репутация. делалось это в первую очередь потому, что никто не мог гарантировать постоянности этой позиции: например, компании мог смениться менеджмент, что немедленно привело бы к искажению первоначальной оценки. Равно в отчеты не включалась собственная оценка принадлежащих компании марок. Хотя бы потому, что из баланса никак не следуют принципы, по которым были оценены эти активы, а разнообразнейших методик в этой области, как мы увидим в разделе 2.7, существует изрядное количество. Именно поэтому в декабре 1997 г. Совет по бухгалтерским стандартам Великобритании (Accountancy standards board) утвердил формы финансовой отчетности Financial Reporting Standards 10 и 11, согласно которым все фирмы должны оценивать свои бренды по единой утвержденной методике.

А. Кутлалиев

А. Попов

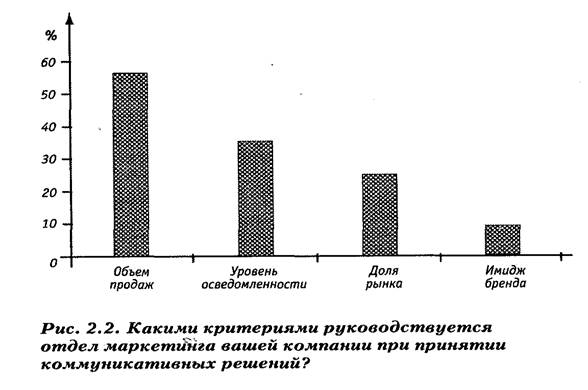

Первоочередность микроэкономических (нежели социометрических) показателей в оценке работы управленцев подтверждает исследование Института рекламистов - практиков (IРА) и консалтинговой группы КРMG (рис. 2.2). А если учесть, что в этих, независимых друг от друга исследованиях, проведенных в разные годы и в диаметрально противоположных точках земного шара, совпали не только порядок факторов, но и весьма близкими оказались сами цифры замеров, то в целом можно считать картину вполне ясной. Например, оценка такого важнейшего критерия, как объем продаж, у британских маркетологов почти в точности совпала с мнением австралийских менеджеров по маркетингу (57 и 56% респондентов соответственно). Следовательно, такой эмпирически полученный входе опроса порядок приоритетов мы и будем считать отправным: оборот и прибыль — в первую очередь.

Хотя далее мы увидим (особенно в разделах 2.6 и 2.7), что эта классическая парадигма меняется, и довольно энергично. И в ходе этих перемен нам, по всей видимости, не избежать перегибов и перекосов в другую сторону — отрицания оборота и прибыли как важнейших критериев успешности и благополучия. Так, например, видный исследователь вопросов эффективности бизнеса П. Дойль в своей книге Менеджмент. Стратегия и практика утверждает: «... И, наконец, главное, прибыль ни в коем случае нельзя считать показателем ценности предприятия». При этом данное заявление, явно претендующее на сенсационность, — если не прибыль венец любого дела, то что же?! — иллюстрируется громким скандалом с британской

Глава 2

Не нашли, что искали? Воспользуйтесь поиском: