ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Глава 1. Эффект финансового рычага.

Финансовый риск

Глава 2. Эффект операционного рычага.

Предпринимательский риск

Глава 3. Распределение прибыли.

Дивидендная политика

И политика развития производства

Практикум

ГЛАВА 1

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА.

ФИНАНСОВЫЙ РИСК

1.1. Эффект финансового рычага (первая концепция).

Рациональная заемная политика

Возьмем два предприятия с одинаковым уровнем экономичес-

кой рентабельности, например, 20 процентов. Единственное раз-

личие между этими предприятиями состоит в том, что одно из

них (А) не пользуется кредитами и не выпускает облигаций, а

другое (Б) привлекает в той или иной форме заемные средства.

У предприятия А: актив — 1000 тыс. руб.; пассив — 1000 тыс.

руб. собственных средств.

У предприятия Б: актив — 1000 тыс. руб.; пассив — 500 тыс. руб.

собственных средств и 500 тыс. руб. заемных средств (кредитов и зай-

мов).

Нетто-результат эксплуатации инвестиций у обоих предприя-

тий одинаковый: 200 тыс. руб.

Если эти предприятия не платят налогов, находясь в своеоб-

разном «налоговом раю», то выходит, что предприятие А получа-

ет 200 тыс. руб. исключительно благодаря эксплуатации собст-

венных средств, которые покрывают весь актив. Рентабельность

(отдача) собственных средств такого предприятия составит:

200 тыс. руб.: 1000 тыс. руб. х 100 = 20%. Предприятие Б из тех же

самых 200 тыс. руб. должно сначала выплатить проценты по задол-

* Здесь есть один весьма тонкий нюанс. Речь идет не о бухгалтерском, а

об аналитическом балансе, т. е. балансе, используемом для наших рас-

четов. Составляется он так.

1. Берется средняя величина источников собственных средств (IV раз-

дел пассива плюс резервы, минус убытки, минус расчеты с учредителя-

ми, проходящие по активу),

2. Из Приложения к балансу берется вся сумма заемных средств, кото-

рой располагало предприятие в данном периоде (без кредиторской за-

долженности).

3. Первое складывается со вторым — получается пассив аналитического

баланса. Актив не просчитываем, а просто принимаем его равным пас-

сиву.

Аналитический баланс готов. Главный принцип его составления — уло-

вить абсолютно все заимствования предприятия за период анализа, а не

только те, что отражаются в отчетном балансе. Впрочем, при экспресс-

анализе достаточно бывает взять средние суммы собственных и заемных

средств «от баланса до баланса».

женности, а также, возможно, понести дополнительные расходы,

связанные со страхованием залога и т. п. При условной средней про-

центной ставке 15 процентов эти финансовые издержки составят

75 тыс. руб. (15% от 500 тыс. руб.). Рентабельность собственных

средств (PCC) предприятия Б будет, таким образом, равна

125 тыс. руб.: 500 тыс. руб. х 100 = 25%.

Итак, при одинаковой экономической рентабельности в 20 про-

центов налицо различная рентабельность собственных средств, по-

лучаемая в результате иной структуры финансовых источников. Эта

разница в пять процентных пунктов и есть уровень эффекта финан-

сового рычага (ЭФР).

I Эффект финансового рычага — это приращение крентабелъЛ

\ности собственных средств, получаемое благодаря использоваЛ

I нию кредита, несмотря на платность последнего. ____________ |

Действительно, у предприятия Б одна часть актива, принося-

щего в целом 20 процентов, финансируется ресурсами, обходя-

щимися в среднем в 15 процентов. Рентабельность собственных

средств при этом возрастает и, просим заметить, речь идет имен-

но о собственных средствах, использование которых связано не с

финансовыми издержками (банковский процент), а с риском, ха-

рактерным для любого акционерного общества, общества с огра-

ниченной ответственностью... словом, предприятия любой орга-

низационно-правовой формы, кроме индивидуального. Это так

называемый акционерный риск: не удовлетворенные успехами

предприятия и недополучающие желаемых дивидендов акционе-

ры могут потребовать смены администрации, не исключены и бо-

лее жестокие последствия. Нельзя ли как-нибудь компенсировать

этот риск, чтобы сохранять ровные отношения с инвесторами?

Проницательный Читатель уже, наверное, предвидит ответ на

этот вопрос.

Введем в расчеты налогообложение прибыли по условной став-

ке одна треть (см. таблицу 1).

По логике вещей, должны получиться принципиально такие

же результаты, как и при расчетах для «налогового рая», ведь и

проценты за кредит, и налоги составляют обязательные изъятия

(платежи) из наработанного предприятием экономического эф-

фекта.

Таблица 1. Расчет чистой рентабельности собственных средств

| Показатель | Предприятие | |

| А | Б I | |

| | Нетто-результат эксплуатации I инвестиций, тыс. руб. — ным средствам, тыс. руб. = = Прибыль, подлежащая налого- обложению, тыс. руб. — — Налог на прибыль, тыс. руб. (ставка 1/3) = = Чистая прибыль, тыс. руб. Чистая рентабельность собствен- ных средств, % | 133: 1000x100 = = 13,3 | 83:500 х 100 = = 16,6 1 |

Видим, что у предприятия Б чистая рентабельность собствен-

ных средств на 3,3 процентного пункта выше, чем у предприятия

А, только лишь за счет иной финансовой структуры пассива. На-

логообложение «срезало» эффект финансового рычага на одну

треть, т.е. на единицу минус ставка налогообложения прибыли.

Думается, пора сделать предварительные выводы.

1. Предприятие, использующее только собственные средства,

ограничивает их рентабельность примерно двумя третями эконо-

мической рентабельности: PCC* = 2/3 ЭР.

2/ Предприятие, использующее кредит, увеличивает либо

уменьшает рентабельность собственных средств, в зависимости

от соотношения собственных и заемных средств в пассиве и от

величины процентной ставки. Тогда и возникает эффект финан-

сового рычага:

PCC = 2/3 ЭР + ЭФР.

Как бы рассчитать и реализовать эффект финансового рычага

таким образом, чтобы добрать теряемую из-за налогообложения

треть экономической рентабельности активов, или даже «пере-

компенсировать» налоговые изъятия приростом собственных

средств? Для решения этого, а также целого ряда других вопросов

надо рассмотреть механизм действия финансового рычага. He-

трудно заметит ь, что этот эффект возникает из-за расхождения

* Здесь и далее будем под PCC подразумевать теперь чистую рентабель-

ность собственных средств. Если выплачивать всю чистую прибыль ди-

видендами, не оставляя ни копейки нераспределенной чистой прибыли,

то уровень PCC совпадет с уровнем дивиденда.

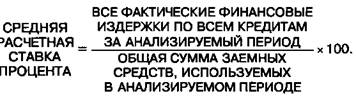

между экономической рентабельностью и «ценой» заемных

средств — средней расчетной ставкой процента (СРСП). Иными

словами, предприятие должно наработать такую экономическую

рентабельность, чтобы средств хватило по крайней мере для упла-

ты процентов за кредит.

Предостерегаем Читателя от серьезной ошибки:

средняя расчетная ставка процента, как правило,

средняя расчетная ставка процента, как правило,

не совпадает с процентной ставкой, механически взятой

из кредитного договора. Вспомним, кредит под 240 про-

центов годовых сроком на 15 дней с учетом расходов на

страхование и налоговой «накрутки» обходился еще не-

сколько лет тому назад как раз в 15 процентов:

F

I

Это самая употребительная на практике формула вычис-

ления средней цены, в которую обходятся предприятию

заемные средства. Но есть и более тонкие способы расче-

та. Можно, например, рассчитывать эту величину не по

среднеарифметической, а по средневзвешенной стоимо-

сти различных кредитов и займов, можно также причис-

лять к заемным средствам деньги, полученные предприя-

тием от выпуска привилегированных акций. Некоторые

экономисты настаивают на последнем потому, что по при-

вилегированным акциям выплачивается гарантированный

дивиденд, роднящий данный способ привлечения капита-

ла с заимствованием средств и, кроме того, при ликви-

дации предприятия владельцы привилегированных акций

имеют практически равные с кредиторами права на то, что

им причитается. Такая позиция, конечно же, заслуживает

внимания и уважения, и Читатель вправе избрать для себя

тот или иной способ. Если Вы расцениваете средства, мо-

билизованные выпуском привилегированных акций, как

заемные, то не забудьте, пожалуйста, включить в финансо-

вые издержки суммы дивидендов (выплачиваемые, разу-

меется, из прибыли после налогообложения и потому утя-

желяющиеся на сумму налога на прибыль), а также расхо-

ды по эмиссии и размещению этих акций.

Но и это еще не все. Вновь и вновь призывая Читателя не

смешивать среднюю расчетную ставку процента со став-

кой процента по конкретному кредитному договору, напо-

минаем, что проценты по кредитам банков относятся, по

действующему законодательству, на себестоимость про-

дукции (работ, услуг) в пределах устанавливаемого Цент-

ральным банком норматива, увеличенного на три процент-

ных пункта. Остальная же часть процентов, равно как и рас-

ходы по страхованию кредитов, а также все проценты по

займам, полученным от небанковских юридических лиц и

граждан, относится на счет использования прибыли, что,

по существу, утяжеляет фактические финансовые издерж-

ки по заемным средствам. И все же отнесение хотя бы час-

ти процентов за кредит на себестоимость приносит относи-

тельную экономию по налогу на прибыль,... а экономия —

тот же доход! Поэтому та часть процентов за кредит, ко-

торая снижает предприятию налогооблагаемую прибыль,

облегчается, а остальные проценты, к сожалению, включа-

ются в действительную стоимость кредита с налоговым

отягощением.

Теперь можно выделить первую составляющую эффекта финан-

сового рычага: это так называемый ДИФФЕРЕНЦИАЛ — разни-

ца между экономической рентабельностью активов и средней

расчетной ставкой процента по заемным средствам. Из-за нало-

гообложения от дифференциала остаются, к сожалению, только

две трети (1 - СТАВКА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ),

т. е.

Вторая составляющая — ПЛЕЧО ФИНАНСОВОГО РЫЧАГА

— характеризует силу воздействия финансового рычага. Это со-

отношение между заемными (3C) и собственными средствами

(CC). Соединим обе составляющие эффекта финансового рычага

и получим:

Или

Проверим полученную формулу на цифрах предприятия Б:

СХОДИТСЯ!

- И- С ЧУВСТВОМ ГЛУБОКОГО УДОВЛЕТВОРЕНИЯ: —\

Первый способ расчета уровня эффекта финансового

рычага:*

Этот способ открывает перед нами широкие возможности по

определению безопасного объема заемных средств, расчету допус-

тимых условий кредитования, а в сочетании с формулой PCC =

= 2/3 ЭР + ЭФР — и по облегчению налогового бремени для

предприятия. Выведет нас эта формула и на мысли о целесо-

образности приобретения акций предприятия с теми или иными

значениями дифференциала, плеча финансового рычага и уровня

эффекта финансового рычага в целом.

Но для реализации всех этих заманчивых возможностей нам

необходимо уточнить еще несколько вопросов. Начнем с осозна-

ния глубокого противоречия и неразрывной связи между диффе-

ренциалом и плечом финансового рычага. При наращивании за-

емных1 средств финансовые издержки по «обслуживанию долга»,

как правило, утяжеляют среднюю расчетную ставку процента и

это (при данном уровне экономической рентабельности активов)

ведет к сокращению дифференциала. Если предприятию Б удаст-

ся довести плечо рычага до трех (1500 тыс. руб.: 500 тыс. руб.), то

средняя расчетная ставка процента сможет возрасти, к примеру,

до 18%. Тогда уровень эффекта финансового рычага составит

2/3(20% ~ 18%) х 3 = 4%. Это лучше для предприятия Б, чем

прежние 3,3% «прибавки» к рентабельности собственных средств,

и, таким образом, новый кредитный договор для предприятия

может быть признан выгодным. Но за счет чего возрастет уровень

ЭФР? Он возрастет благодаря опоре на утроенное плечо финан-

* Желающий поупражняться в арифметике Читатель легко выведет эту

формулу, расписав выражение чистой рентабельности собственных

средств (PCC = ЧИСТАЯ ПРИБЫЛЬ/СОБСТВЕННЫЕ СРЕДСТВА х

х 100). Последовательные преобразования дадут для чистой прибыли 2/Зх

х[ЭРСС + ЗС(ЭР—СРСП)]. Соответственно, после деления представ-

ленной в таком виде чистой прибыли на собственные средства их рента-

бельность представляется как 2/3 ЭР+2/3(ЭР—СРСП)-ЗС/СС, что и тре-

бовалось доказать. Второе слагаемое здесь — уровень эффекта финан-

сового рычага, ибо, как мы уже видели ранее, PCC = 2/ЗЭР + ЭФР.

сового рычага, несмотря на снижение дифференциала. А сниже-

ние дифференциала указывает на то, что риск банкира увеличился.

_____ ВНИМАНИЕ! ДВА ВАЖНЕЙШИХ ПРАВИЛА

/. Если новое заимствование приносит предприятию уве-

личение уровня эффекта финансового рычага, то такое за-

имствование выгодно. Но при этом необходимо внима-

тельнейшим образом следить за состоянием

дифференциала: при наращивании плеча финансового

рычага банкир склонен компенсировать возрастание своего

риска повышением цены своего «товара» — кредита.

2 Риск кредитора выражен величиной дифференциала:

чем больше дифференциал, тем меньше риск; чем меньше

дифференциал, тем больше риск.

Что будет, например, со столь близко знакомым нам предприя-

тием Б с ЭФР = 4% и ДИФФЕРЕНЦИАЛОМ = 2% при удорожа-

нии кредита и увеличении СРСП до 19%? Для сохранения преж-

него уровня эффекта финансового рычага придется доводить

плечо финансового рычага до шести. В самом деле, ЭФР =

= 2/3 (20% — 19%) х 6 = 4%. Для компенсации удорожания кре-

дита всего на один процентный пункт предприятие вынуждено

будет удвоить соотношение между заемными и собственными

средствами. Не дороговато ли?

Может, далее, наступить момент, когда дифференциал станет

меньше нуля. Эффект финансового рычага будет действовать тог-

да лишь во вред предприятию. Если, например, при девятикрат-

ном соотношении заемных и собственных средств приходится

выплачивать драконовскую среднюю ставку в 22 процента по

кредиту, то эффект финансового рычага составит

Теперь это будет уже не приращение, а вычет из рентабельно-

сти собственных средств и дивидендных возможностей пред-

приятия:

против 13,3 процента у предприятия А, совсем не использующего

заемных средств и не имеющего никакого эффекта финансового

рычага!

|

Инвестор, ориентированный на дивиденды, вряд

ли соблазнится акциями предприятия с отрица-

тельным дифференциалом. А как, по мнению Читателя, по-

ступит инвестор, желающий «прибрать к рукам» собствен-

ность, установить контроль над таким предприятием?

Высок ли курс акций предприятия с отрицательным диф-

ференциалом?

------------------ ИТАК, ГЛАВНЫЙ ВЫВОД ----------------------.

Разумный финансовый менеджер не станет увеличивать

любой ценой плечо финансового рычага, а будет регулиро-

вать его в зависимости от дифференциала.

Задавая себе вопрос: превысит ли отдача ЗС их «цену», мы втор-

гаемся в область прогнозирования результатов финансово-хозяй-

ственной деятельности предприятия. Но финансист прекрасно

понимает, что будущее фирмы основано на ее настоящем. Даже

если сегодня соотношение ЗС и CC благоприятно для предприя-

тия, это не снимает беспокойства по поводу завтрашнего уровня

ЭР и величины ставки процента, а, следовательно, и значения

дифференциала. Таким образом, сама по себе задолженность —

не благо и не зло. Задолженность — это и акселератор развития

предприятия, и акселератор риска. Привлекая заемные средства,

предприятие может быстрее и масштабнее выполнить свои зада-

чи. При этом проблема для финансового менеджера не в том, что-

бы исключить все риски вообще, а в том, чтобы принять разумные,

рассчитанные риски в пределах дифференциала (ЭР — СРСП).

Дифференциал не должен быть отрицательным! Это важно и для

банкира: клиент с отрицательным дифференциалом — явно кан-

дидат в «черную картотеку».

Не будем, однако, прямолинейными. В отдельные периоды

жизни предприятия бывает целесообразно сначала прибегнуть к

мощному воздействию на финансовый рычаг, а затем ослабить

его; в других случаях следует соблюдать умеренность в наращи-

вании заемных средств.

Многие западные экономисты считают, что золотая середина

близка к 30 — 50 процентам, т. е. что эффект финансового рычага

оптимально должен быть равен одной трети — половине уровня

экономической рентабельности активов. Тогда эффект финансо-

вого рычага способен как бы компенсировать налоговые изъятия

и обеспечить собственным средствам достойную отдачу. Подоб-

ная постановка вопроса представляется и нам вполне правомер-

ной. Более того, при таком соотношении между эффектом фи-

нансового рычага и экономической рентабельностью значитель-

но снижается тот самый акционерный риск, которым был обес-

покоен Читатель в начале этой главы.

Предлагаем вам, далее, основанные на представительной статис-

тике графики, которые могут оказаться полезными для кон-

кретных расчетов в вашем бизнесе. Графики нужны для опреде-

ления относительно безопасных значений экономической рента-

бельности, рентабельности собственных средств, средней ставки

процента и плеча финансового рычага. Из этих графиков видно,

что чем меньше разрыв между ЭР и средней ставкой процента

(СРСП), тем большую долю приходится отводить на заемные

средства для подъема PCC (см. рис. 1), но это небезопасно при

снижении дифференциала.

Рис. 1. Варианты и условия привлечения заемных средств

К примеру, для достижения 33-процентного соотношения меж-

ду эффектом финансового рычага и экономической рентабель-

ностью активов (когда сполна используются возможности налого-

вой экономии, но еще не «перекомпенсации») желательно иметь:

плечо финансового рычага 0,75 при ЭР = 3 СРСП;

плечо финансового рычага 1,0 при ЭР = 2 СРСП;

плечо финансового рычага 1,5 при ЭР = 1,5 СРСП.

Попробуем применить эти графики на практике.

Возьмем две фирмы. Одна из них (П) специализируется на оп-

товой торговле замороженными продуктами и просит кредит на

приобретение энергосберегающего холодильного оборудования,

другая (Э) — на производстве электротоваров. Кредит нужен для

частичного переоснащения одного из цехов.

Предприятие П. Актив за вычетом кредиторской задолженнос-

ти — 20 млн. руб. В пассиве — 10 млн. руб. заемных (без кре-

диторской задолженности) и 10 млн. руб. собственных средств.

НРЭИ — 3,44 млн. руб. Финансовые издержки по задолженности

(ФИ) равны 1,7 млн. руб.

Предприятие Э. Актив за вычетом кредиторской задолженнос-

ти — 10,5 млн. руб. В пассиве — 3,7 млн. руб. заемных (без кре-

диторской задолженности) и 6,8 млн. руб. собственных средств.

НРЭИ — 4,2 млн. руб.; ФИ — 0,65 млн. руб.

Прежде всего констатируем, что производственные достижения

анализируемых предприятий различны: экономическая рентабель-

ность активов предприятия П — 17,2%, предприятия Э —- 40%.

Средняя расчетная процентная ставка оказывается почти оди-

наковой: 17,0% для предприятия П; 17,5% для предприятия Э.

Подсчитаем эффект финансового рычага. Для предприятия П:

Для предприятия Э:

Стали бы вы продолжать заимствования на месте руководите-

лей и финансистов этих предприятий?

Проверьте, пожалуйста, свои выводы:

1. Фирма П при плече финансового рычага равном 1 еще может

набирать кредиты, но дифференциал уже близится к нулю. Ма-

лейшая заминка в производственном процессе или повышение

процентных ставок могут «перевернуть» знак эффекта финансо-

вого рычага.

2. Фирма Э при плече финансового рычага равном 0,54 также

может продолжать привлекать заемные средства; ее дифференци-

ал превышает 20 процентов. Это значит, что непосредственным

риском эффект финансового рычага в данный момент не угрожает.

У предприятия П положение уязвимое, у предприятия Э — на-

оборот, твердое, но не за счет плеча финансового рычага (1 про-

тив 0,54), а благодаря дифференциалу (0,2% против 22,5%).

А как вы думаете, какому из этих двух потенциальных клиентов

отдаст предпочтение банк?..

Итак, симпатии Читателя и благосклонность банкира — на сто-

роне предприятия Э. Но его руководству и финансистам необ-

ходимо перед визитом в банк четко определить для себя жела-

тельные (и крайние, конечно, тоже) условия получения запраши-

ваемого кредита и рассчитать его сумму.

Автор этой главы воспользовался бы для ответа на этот вопрос

графиком (рис. 1):

1. На сегодняшний день (т. е. пока без нового кредита) эко-

номическая рентабельность активов предприятия Э в 2,3 раза

превышает среднюю расчетную ставку процента (40%: 17,5% =

= 2,3). Предприятие устанавливает приемлемую степень сниже-

ния дифференциала, например, не ниже уровня ЭР = 2 СРСП, и

исходя из этого рассчитывает желательную ставку и сумму про-

центов по будущему кредитному договору, вводя в вычисления,

если нужно, прогнозируемый уровень экономической рентабель-

ности. Но Автор этой главы — осторожный эксперт — обычно ос-

тавляет фактический уровень рентабельности: «Лишь бы не по-

низился».

2. Предприятие выбирает желательный уровень «нейтрализа-

ции» налогообложения и соответствующую горизонталь. Пусть в

нашем примере это будет 1/3.

3. Остается определить, вписывается ли рассчитанная ранее «по

потребностям» сумма кредита в безопасное значение плеча фи-

нансового рычага. Пересечение горизонтали «ЭФР/РСС = 1/3» с

кривой «ЭР = 2 СРСП» дает единичное значение плеча финансо-

вого рычага, — при том, что пока ЗС: CC = 3,7 млн. руб.:

: 6,8 млн. руб. = 0,54. Новый кредит в размере 3,1 млн. руб. как

раз довел бы плечо финансового рычага до единицы. Рассчитан-

ная же финансистами предприятия потребность в новом креди-

те составляет 2,8 млн. руб. При такой сумме кредита плечо финан-

сового рычага будет равно: (3,7 млн. руб. + 2,8 млн. руб.):

: 6,8 млн. руб. = 0,96, и предприятие сможет даже слегка поднять

новую кривую своего дифференциала над кривой «ЭР = 2 СРСП»,

а также сохранить некоторый резерв заемной способности на слу-

чай возможных затруднений.

Приближаясь к концу этого раздела, Автор, часто выступаю-

щий с лекциями по финансовому менеджменту перед практичес-

кими работниками, не может не поделиться с Читателем одним

поучительным наблюдением. Руководители и финансисты пред-

приятий обычно спрашивают: «Надеемся, Вы не читаете лекции

по эффекту финансового рычага банкирам?» А банкиры интере-

суются: «Неужели и нашим клиентам Вы рассказываете об этом?»

Тут и можно было бы закончить рассмотрение первого способа

расчета и практического применения эффекта финансового ры-

чага, если бы не тревожащая нас кредиторская задолженность,

выброшенная ранее из анализа.

Все-таки почему это сделано?

Напомним, что в состав кредиторской задолженности входят

обязательства предприятия по расчетам за товары, работы, по вы-

данным векселям, оплате труда, социальному страхованию и

обеспечению, имущественному страхованию, взаимоотношени-

ям с дочерними предприятиями, внебюджетным платежам, рас-

четам с бюджетом, а также по расчетам с прочими кредиторами.

Какова же роль кредиторской задолженности в наращивании

рентабельности собственных средств, — а, значит, и в наращива-

нии дивидендных возможностей предприятия? Восстановим для

выяснения этого вопроса данные предприятия Б из самого нача-

ла этого раздела:

| Собственные средства Заемные средства | — 500 тыс. руб. |

| — 700 тыс. руб. | |

| в т.ч. кредиты | - 500 тыс. руб. (71,4% от 3C) |

| кредиторская задолженность | — 200 тыс. руб. (28,6% от 3C) |

| ИТОГО ПАССИВ | — 1200 тыс. руб. |

| АКТИВ | — 1200 тыс. руб. |

| НРЭИ | — 200 тыс. руб. |

| ЭКОНОМИЧЕСКАЯ РЕНТА- БЕЛЬНОСТЬ АКТИВОВ | - 20% |

| ФАКТИЧЕСКИЕ ФИНАНСОВЫЕ ИЗДЕРЖКИ ПО КРЕДИТАМ | — 75 тыс. руб. (15% на 500 тыс. руб.)____________________________ | |

Рассчитаем уровень эффекта финансового рычага по формуле:

Когда не учитывалась роль кредиторской задолженности, циф-

ры получались такие:

(D

(D

Теперь же мы сталкиваемся с необходимостью перерасчета

практически всех элементов нашей формулы:

Не нашли, что искали? Воспользуйтесь поиском: