ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Классификация затрат предприятия

В финансовом менеджменте применяются два основных под-

хода к максимизации массы и темпов наращивания прибыли:

Сопоставление предельной выручки с предельными затратами

наиболее эффективно при решении задачи максимизации массы

прибыли. В первой главе эта задача была в основном решена, но

к ней еще придется вернуться.

Сопоставление выручки от реализации с суммарными, а также

переменными и постоянными затратами применяется не только

для расчета максимальной массы прибыли, но и для определения

наивысших темпов ее прироста.

Комбинирование этих двух подходов в зависимости от целей

анализа дает отличные практические результаты.

Итак, суммарные затраты предприятия — как производствен-

ные, так и внепроизводственные, независимо от того, относятся

ли они на себестоимость или на финансовые результаты — можно

разделить на три основные категории:

Переменные (или пропорциональные) затраты возрастают либо

уменьшаются пропорционально объему производства. Это расхо-

ды на закупку сырья и материалов, потребление электроэнергии,

транспортные издержки, торгово-комиссионные и другие расхо-

ды.

|

Так обстоит дело в теории. На практике же про-

порциональная зависимость «выручка от реализа-

ции — переменные затраты» обладает меньшей жестко-

стью. Например, при увеличении закупок сырья поставщи-

ки его нередко предоставляют предприятию скидку с це-

ны, и тогда затраты на сырье растут несколько медленнее

объема производства.

Постоянные (непропорциональные или фиксированные) затраты

не следуют за динамикой объема производства. К таким затратам

относятся амортизационные отчисления, проценты за кредит,

арендная плата, оклады управленческих работников, админи-

стративные расходы и т. п.

Постоянные затраты не зависят от выручки от реа-

лизации лишь до тех пор, пока интересы дальней-

лизации лишь до тех пор, пока интересы дальней-

шего ее наращивания не потребуют увеличения производ-

ственных мощностей, численности работников, а также рос-

та аппарата управления. В отличие от переменных, большую

часть постоянных затрат при сужении деятельности пред-

приятия и снижении выручки от реализации не так-то легко

уменьшить. Действительно, и в периоды «охлаждения» пред-

приятие вынуждено начислять в прежних размерах аморти-

зацию (если, конечно, не распродавать оборудование), вы-

плачивать проценты по ранее полученным кредитам (а до-

срочное возмещение задолженности проблематично при па-

дении выручки от реализации), платить заработную плату

(ибо масштабное увольнение избыточного количества посто-

янных работников — дело весьма болезненное)...

И еще. Многие виды расходов для одних предприятий

могут рассматриваться как переменные, а для других — как

постоянные затраты. Достаточно привести к примеру за-

траты на оплату труда: при сдельной оплате — это пере-

менные затраты, при твердом окладе работников — посто-

янные. Список переменных и постоянных затрат для каж-

дого предприятия свой, но критерий классификации уни-

версален: зависимость либо независимость от величины

объема производства.

Смешанные затраты состоят из постоянной и переменной час-

тей. Примеры таких затрат: почтовые и телеграфные расходы, за-

траты на текущий ремонт оборудования и т. п. В дальнейшем ве-

личиной смешанных затрат можно пренебречь ради ясности из-

ложения. При конкретных же расчетах, если вам необходима точ-

ность, придется выделять постоянную и переменную «доли» в

смешанных затратах и причислять эти «доли» к постоянным и пе-

ременным затратам соответственно. Чтобы не затемнять суть де-

ла, абстрагируемся сейчас также от налога на добавленную стои-

мость (будем брать сразу чистую выручку от реализации) и налога

на прибыль.

Какова практическая польза от классификации затрат на пере-

менные и постоянные? Во-первых, такое деление помогает ре-

шить задачу максимизации массы и прироста прибыли за счет от-

носительного сокращения тех или иных расходов. Во-вторых, эта

классификация позволяет судить об окупаемости затрат и дает

возможность определить «запас финансовой прочности» пред-

приятия на случай осложнения конъюнктуры и иных затрудне-

ний. Короче говоря, классификация затрат необходима для опе-

рационного анализа, который будет подробно рассмотрен в сле-

дующем параграфе.

На рис. 1 показаны три графика поведения суммарных пере-

менных издержек в расчете на заданный объем производства.

Каждый из графиков имеет свой угол наклона к горизонтальной

оси, зависящий от величины переменных издержек на единицу

продукции. Чем меньше угол наклона графика издержек, тем вы-

годнее бизнесу: небольшие переменные расходы на единицу про-

дукции связывают меньше оборотного капитала и обещают более

значительную прибыль.

|

Рис. 1

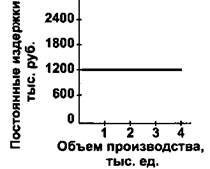

Постоянные издержки графически изображаются горизонталь-

ной линией для каждого из релевантных (краткосрочных, не тре-

бующих нового скачка постоянных издержек) периодов. В нашем

примере (рис. 2) постоянные издержки равны 1200 тыс.руб. и не

изменяются при падении или росте объема производства.

|

| Рис. 2 |

| данным бухгалтерского учета и отчетности. |

Смешанные издержки включают

элементы и переменных, и по-

стоянных расходов. Примеры

смешанных издержек: оплата

электроэнергии, которая расхо-

дуется в технологическом про-

цессе и, кроме того, идет на об-

щие нужды; зарплата продавцов,

состоящая из постоянного окла-

да и комиссионных с продаж и т.

д. При анализе необходимо раз-

делить смешанные издержки на

переменные и постоянные по

Сложением переменных и постоянных издержек, в которые

включены и расклассифицированные смешанные затраты, полу-

чают суммарные (полные) издержки на весь объем продукции

(рис. 3).

Рассматривая поведение

Рассматривая поведение

переменных и постоянных

издержек, необходимо очер-

чивать релевантный период:

Переменные структура издержек, суммар-

издержки ные постоянные издержки и

Постоянные переменные издержки на

издержки

| 12 3 4 Объем производства, тыс. ед. Рис. 3 |

единицу продукции неизмен-

ны лишь в определенном пе-

риоде и при определенном

количестве продаж.

Пример 1

Предположим, что постоянные затраты в 1200 тыс. руб. сохра-

няют свое постоянство в диапазоне от 0 до 4 тыс. единиц произ-

водства и реализации продукции. Но если менеджер надеется до-

вести объем реализации до 8 тыс. единиц, то постоянные издерж-

ки возрастут до 1400 тыс. руб. Это означает формирование нового

релевантного диапазона по объему сбыта.

Кроме того, необходимо помнить о характере движения издер-

жек (суммарных и на единицу продукции) в ответ на изменение

объема продаж. Игнорирование особенностей поведения издержек

(см. табл. 1) может иметь печальные последствия для бизнеса.

Таблица 1. Поведение переменных и постоянных издержек

Не нашли, что искали? Воспользуйтесь поиском: