ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Возрастает риск падения дивиденда и курса акций для ин-

1 вестора. _____________________________________________ |

Приведенная в этом разделе формула силы воздействия финан-

сового рычага не дает, к сожалению, ответа на вопросы о безопас-

ной величине и условиях заимствования — этому служит первый

способ расчета. Зато она выводит нас непосредственно на расчет

сопряженного воздействия финансового и операционного рычагов

и определение совокупного уровня риска, связанного с предприя-

тием. Впрочем, речь об операционном рычаге еще впереди.

1.3. Рациональная структура источников средств

предприятия

«Промышленное производство находится в зависимости от це-

лого ряда факторов: состояния техники, рабочей силы, рынка ка-

питала и т. п. Между всеми этими факторами должно существо-

вать определенное равновесие, но в каждой данной комбинации

производственных факторов всегда есть слабейший элемент, за-

держивающий развитие все^ остальных. В данное время для про-

мышленности таким слабейшим элементом является капитал.

Наша промышленность испытывает затруднения не только со

стороны финансов. На нее давят также недостаточная емкость

рынка и высокая себестоимость продукции. Но как ни важны оба

этих фактора, они являются скорее производными в отношении

капитала.

Емкость рынка определяется как наличностью покупательных

средств у потребителя, так и высотой цен, по которым продаются

товары: чем ниже товарные цены, тем выше емкость рынка, и

наоборот, высокие цены суживают то, что мы называем емкостью

рынка. Удешевление продукции есть вместе с тем и расширение

рынка. Самим фактом своего роста промышленность создает себе

рынок, расширяя в процессе производства те отрасли, которые

готовят средства производства... Одновременно повышение серий-

ности производства ведет к снижению себестоимости, расширя-

ется рынок сбыта. Но, чтобы запустить этот процесс и придать ему

необходимую масштабность, необходим достаточный капитал».

Это было написано академиком A. M. Гинзбургом в 1925 году.

Те же слова можно было бы повторить сегодня. И каждый раз,

когда российскому предпринимательству удается вдохнуть хоть

немного рыночной свободы, в полный рост встает извечная наша

проблема: «недостаток капиталистости» — так определил ее пер-

вый приватизатор в истории России (!) Петр Первый.

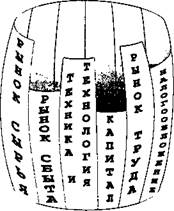

Читатель вправе упрекнуть Автора в недостаточной тонкости

нижеследующего сравнения, но факторы хозяйственной и фи-

нансовой деятельности предприятия можно представить как под-

резанные на различной высоте досочки-клепки одной бочки

(рис. 2). Самой низенькой всегда оказывается клепка, на которой

написано «капитал». Сколько ни вливай воды (или меда?) в такую

бочку — толку не будет. Бизнес начинается с денег, беспрестанно

требует денег и делается ради приумножения денег. Поэтому мы

и сосредоточим сейчас внимание Читателя на одной из главней-

ших проблем финансового менеджмента — формировании рацио-

нальной структуры источников средств предприятия в целях фи-

нансирования необходимых объемов затрат и обеспечения жела-

тельного уровня доходов. При этом объединим два важных во-

проса — рациональную структуру источников средств и диви-

дендную политику — в одной главе.

Рис. 2. «Бочка»

* Гинзбург A. M. Финансовые проблемы промышленности. — M., 1925

с.1-2.

Связь между определением нужной структуры источников

средств, с одной стороны, и разработкой разумной дивидендной

политики, с другой стороны, заключается в том, что достижение

достаточной чистой рентабельности собственных средств и высо-

кого уровня дивиденда зависит от структуры источников средств;

в свою очередь, возможности предприятия по формированию той

или иной структуры капитала зависят от чистой рентабельности

собственных средств и нормы распределения прибыли на диви-

денды. При высокой чистой рентабельности собственных средств

можно оставлять больше нераспределенной прибыли на развитие

(наращивание собственных средств). Таким образом, внешнее —

за счет заимствований и эмиссии акций — и внутреннее — за счет

нераспределенной прибыли — финансирование тесно взаимоза-

висимы. Это не означает, тем не менее, взаимозаменяемости. Так,

внешнее долговое финансирование ни в коем случае не должно

подменять привлечение и использование собственных средств.

Только достаточный объем собственных средств может обеспечи-

вать развитие предприятия и укреплять его независимость, а так-

же свидетельствовать о намерении акционеров разделять связан-

ные с предприятием риски и подпитывать тем самым доверие

партнеров, поставщиков, клиентов и кредиторов.

Внося прямой вклад в финансирование стратегических потреб-

ностей предприятия, собственные средства одновременно стано-

вятся важным козырем в финансовых взаимоотношениях пред-

приятия со всеми персонажами рынка.

|

Почему, например, банкир, рассматривая баланс

предприятия/прежде всего обращает внимание

на уже достигнутое соотношение между заемными и соб-

ственными средствами? Потому что в критической ситуа-

ции именно собственные средства способны стать обес-

печением кредита.

При достаточных собственных средствах увеличение пле-

ча финансового рычага может не сопровождаться сильным

снижением дифференциала. Уровень эффекта финан-

сового рычага и дивидендные возможности предприятия

возрастают. Одновременно увеличивается курс его акций и

потенциал привлечения новых собственных средств. Это, в

свою очередь, повышает заемные потенции предприятия

и... все начинается сначала.

Но не будем принижать и роль заемных средств в жизни пред-

приятия. Задолженность смягчает конфликт между администра-

цией и акционерами, уменьшая акционерный риск, но обостряет

конфликт между акционерами и кредиторами. Противостояние

между акционерами и руководством предприятия порождается

неодинаковым отношением к собственности.

Во-первых, руководители склонны к наращиванию своей доли

в доходе предприятия (престижные расходы, суперзарплаты и т. п.).

Вряд ли это соответствует коренным интересам акционеров.

Во-вторых, связывая с предприятием судьбу, вкладывая в него

свой человеческий капитал, руководители становятся более чув-

ствительными к изменчивости доходов предприятия, чем акцио-

неры, которым легче диверсифицировать свои капиталовложе-

ния. Поэтому администрация обычно тяготеет к выбору менее

рискованных, но и менее рентабельных проектов, не оправдыва-

ющих надежды акционеров на повышенный дивиденд.

В-третьих, поскольку горизонт руководителей ограничен вре-

менем их присутствия на фирме, они часто отдают предпочтение

краткосрочным проектам в ущерб долгосрочной стратегии пред-

приятия.

В рыночной экономике существуют, однако, механизмы при-

мирения этих противоречий, например, система бухгалтерского

учета, отчетности и аудита, облегчающая акционерам контроль

над управлением предприятием. Есть и возможности стимулиро-

вания руководителей, основанные на приобщении их к собствен-

ности (право приобретения акций или опционов и др.). Наконец,

обладая правом голоса, акционеры могут отклонять нежелатель-

ные решения администрации. Все это внутренние механизмы

смягчения конфликта между акционерами и администрацией. Но

есть и внешние. В частности, финансовый и товарный рынки и

рынок труда ограничивают отклонения администрации от разум-

ной линии управления предприятием. Наличие задолженности

заставляет руководителей быть гибкими, сведущими, растороп-

ными, чтобы избежать банкротства и увольнения. Снижая для се-

бя риск остаться без работы, руководители должны способство-

вать улучшению финансовых результатов предприятия.

Теперь — о причинах конфликтов между акционерами и кре-

диторами.

Первая причина таится в дивидендной политике. Увеличение

дивидендов при уменьшении нераспределенной прибыли ведет к

относительному снижению собственных средств предприятия по

сравнению с заемными. К тому же приводят и привлечение но-

вых кредитов и выпуск привилегированных акций. Это увеличи-

вает риск банкира и влечет за собой своеобразную «девальвацию»

выданных им ссуд.

Вторая причина связана с тем, что при чрезвычайно высоком

уровне задолженности у предприятия возникает повышенный

риск банкротства. В такой ситуации акционеры склонны идти

«ва-банк», выбирая самые рискованные проекты. Кредиторов же

это никак не устраивает. Если ко всему этому добавляется тяготе-

ние администрации к наименее рискованным проектам, то руко-

водители предприятия оказываются не на стороне акционеров, а

на стороне кредиторов!

Наконец, третья причина: если при эмиссии облигаций новые

заемные средства привлекаются на более выгодных для инвесто-

ров условиях, чем предшествующие, то ранее выпущенные обли-

гации могут претерпеть падение курса.

И вновь: в рыночной экономике существуют механизмы смягче-

ния этих противоречий. Широко известный способ — выпуск таких

финансовых активов, которые позволяют держателям облигаций

(облигаций, конвертируемых в акции, облигаций с подписными ку-

понами и пр.) стать акционерами, т. е. тоже владельцами предприя-

тия. В англо-саксонских странах практикуется четкое очерчивание,

а по существу — ограничение прав акционеров в области инвести-

ций, финансирования и распределения, фиксируемое непосредст-

венно в Уставе и в Учредительном договоре. Наконец, предприятия

могут последовательно проводить политику постоянного возобнов-

ления заемных средств, привлекаемых на краткосрочной основе на

цели долгосрочного финансирования. Тогда при каждом очередном

исправном возмещении креодтов или погашении облигаций креди-

торы убеждаются в добропорядочности руководства предприятия и

в чистоте целей акционеров.

Если соотношение между заемными и собственными средства-

ми для данного юридического лица ограничивается законода-

тельно установленными нормативами ликвидности (такому регу-

лированию подвергаются в нашей стране в основном банки), воз-

можности привлечения заемных средств оказываются суженны-

ми. Иногда эти возможности ограничиваются положениями, за-

твержденными учредителями в уставных документах. Наконец, и

это самое главное, условия денежного и финансового рынков мо-

гут сдерживать свободу финансового маневра предприятия. По-

этому предприятие вне экстремальных условий не должно полно-

стью исчерпывать свою заемную способность. Всегда должен оста-

ваться резерв «заемной силы», чтобы в случае необходимости

покрыть недостаток средств кредитом без превращения дифферен-

циала финансового рычага в отрицательную величину. Опытные

финансовые менеджеры в США считают, что лучше не доводить

удельный вес заемных средств в пассиве более чем до 40% — это-

му положению соответствует плечо финансового рычага 0,67.

При таком плече рычага фондовый рынок обычно максимально

оценивает курсовую стоимость акций предприятия.

* * *

В формировании рациональной структуры источников средств

исходят обычно из самой общей целевой установки: найти такое

соотношение между заемными и собственными средствами, при

котором стоимость акции предприятия будет наивысшей. Это, в

свою очередь, становится возможным при достаточно высоком,

но не чрезмерном эффекте финансового рычага. Уровень задол-

женности служит для инвестора чутким рыночным индикатором

благополучия предприятия. Чрезвычайно высокий удельный вес

заемных средств в пассивах свидетельствует о повышенном риске

банкротства. Если же предприятие предпочитает обходиться соб-

ственными средствами, то риск банкротства ограничивается, но

инвесторы, получая относительно скромные дивиденды, счита-

ют, что предприятие не преследует цели максимизации прибыли,

и начинают сбрасывать акции, снижая рыночную стоимость

предприятия.

Итак, для зрелых, давно работающих компаний новая эмиссия

акций расценивается обычно инвесторами как негативный сигнал,

а привлечение заемных средств — как благоприятный или нейт-

ральный. Это, кстати говоря, еще один аргумент в пользу того,

что предприятию не стоит до конца использовать свою заемную

способность. Необходимо сохранять резерв финансовой гибко-

сти, чтобы всегда иметь возможность привлечь кредиты и займы

на нормальных условиях.

Существует четыре основных способа внешнего финансирова-

ния:

1. Закрытая подписка на акции (если она проводится между

прежними акционерами, то, как правило, по заниженной, в срав-

нении с рыночным курсом, цене; при этом у предприятия возни-

кает упущенная выгода — тот же расход).

*См. E. F. Brigham. Fundamentals of Financials Management. — N.Y.: The

Driden Press, 1992, p. 465.

Г70

2. Привлечение заемных средств в форме кредита, займов, эмис-

сии облигаций.

Не нашли, что искали? Воспользуйтесь поиском: