ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Открытая подписка на акции.

Комбинация первых трех способов.

Если первый способ оказывается неприемлемым из-за недо-

статка средств у сегодняшних акционеров или их уклонения от

дальнейшего финансирования, то критерием выбора между вто-

рым и третьим вариантами является сведение к минимуму риска

утраты контроля над предприятием. Аргументы за и против раз-

личных способов внешнего финансирования содержатся в

табл. 2.

Таблица 2. Преимущества и недостатки основных способов

внешнего финансирования

Способ внешнего

финансирования

За

Против

Закрытая

Закрытая

подписка

на акции

Долговое

финансирование

Открытая

подписка

на акции

Контроль за предприяти-

ем не утрачивается.

Финансовый риск воз-

растает незначительно

Контроль за предприяти-

ем не утрачивается.

Относительно низкая

стоимость привлеченных

средств

i

Финансовый риск не воз-

растает.

Возможна мобилизация

крупных средств на не-

определенный срок

Объем финансирования

ограничен.

Высокая стоимость при-

влечения средств

Финансовый риск воз-

растает.

Срок возмещения строго

определен

Может быть утрачен

контроль над предприя-

тием.

Высокая стоимость при-

влечения средств

Комбинирован-

ный способ

Преобладание тех или иных преимуществ или не-

достатков в зависимости от количественных пара-

метров формирующейся структуры источников

средств

... а затем следуют правила, несоблюдение которых может подвес-

ти предприятие к потере независимости в лучшем случае (при па-

дении курса акций резко возрастает риск поглощения сторонним

инвестором) и к полному краху — в худшем.

ВНИМАНИЕ! ВАЖНЫЕ ПРАВИЛА

1. Если нетто-резулътат эксплуатации инвестиций в

расчете на акцию невелик (а при этом дифференциал фи-

нансового рычага обычно отрицательный, чистая рента-

дельность собственных средств и уровень дивиденда — по-

ниженные), то выгоднее наращивать собственные средст-

ва за счет эмиссии акций, чем брать кредит: привлечение

заемных средств обходится предприятию дороже привле-

чения собственных средств. Однако возможны трудности

в процессе первичного размещения акций.

2. Если нетто-резулътат эксплуатации инвестиций в

расчете на акцию велик (а при этом дифференциал финан-

сового рычага чаще всего положительный, чистая рента-

бельность собственных средств и уровень дивиденда —

повышенные), то выгоднее брать кредит, чем наращи-

вать собственные средства: привлечение заемных

средств обходится предприятию дешевле привлечения

собственных средств. Если же в такой ситуации предпо-

читают выпустить акции, то у инвесторов может соз-

даться ложное впечатление о неблагоприятном финансовом

положении предприятия. Тогда также возникают проблемы

с первичным размещением, курс акций предприятия падает,

что и подтверждает исходную целесообразность обращения

к долговому финансированию. Очень важно: необходим кон-

троль над силой воздействия финансового и операционного

рычагов (см. следующую главу) в случае их возможного од-

новременного возрастания.

Эти правила покоятся на двух китах:

• на сравнительном анализе чистой рентабельности собствен-

ных средств и чистой прибыли в расчете на акцию при тех

или иных вариантах структуры пассивов предприятия;

• на расчете порогового (критического) значения нетто-ре-

зультата эксплуатации инвестиций.

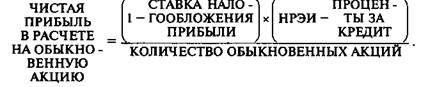

Начнем с вариантных расчетов чистой рентабельности собст-

венных средств и чистой прибыли на акцию. Между величиной

нетто-результата эксплуатации инвестиций и размером чистой

прибыли в расчете на каждую обыкновенную акцию существует

взаимосвязь, описываемая формулой:

Если предприятие выпускало привилегированные

акции, то из числителя приведенной формулы не-

акции, то из числителя приведенной формулы не-

обходимо будет дополнительно вычесть сумму дивиден-

дов по привилегированным акциям.

Попробуем с помощью условного примера выявить некоторые

закономерности, которые понадобятся для перехода к пороговой

величине нетто-результата эксплуатации инвестиций (табл. 3).

Предприятие имеет 1 000 000 штук выпущенных и оплаченных

акций на общую сумму 10 000 000 руб. и рассматривает альтернатив-

ные возможности: либо осуществить дополнительную эмиссию ак-

ций того же номинала (10 руб.) еще на 10 000 000 руб., либо при-

влечь кредитов на эту же сумму под среднюю расчетную ставку

процента — 14 процентов. Что выгоднее? Анализ проводится для

двух различных прогностических сценариев нетто-результата экс-

плуатации инвестиций: оптимистический сценарий допускает до-

стижение НРЭИ величины 4 000 000 руб., пессимистический огра-

ничивает НРЭИ суммой 2 000 000 руб. Всю чистую прибыль вы-

плачивают дивидендами, не оставляя нераспределенной прибыли.

Таблица 3. Сценарии финансирования

| Показатель | бездолговое финансирование | Долговое финанси- рование (ЗС: CC = 1) | | ||

| I 1 | 5 I | |||

| НРЭИ (прибыль до уплаты процентов и налога), руб. | 2000 000 | 4000 000 | 2000 000 | 4 000 000 |

| Проценты за кре- дит, руб. | — | — | 1400 000 | 1400 000 |

| Прибыль, подлежа- щая налогообложе- нию, руб. | 2000 000 | 4000 000 | 600 000 | 2 600 000 |

| Сумма налога на прибыль, руб. (ставка 35% или to..... | 700 000 | 1400 000 | 210 000 | 910 000 1 |

Продолжение табл. 3

| I l | ........ '■...... ---------- ""I | |||

| Чистая прибыль, руб. | 1 300 000 | 2 600 000 | 390 000 | 1690 000 |

| Количество обык- новенных акций, шт. | 2 000 000 | 2 000 000 | 1 000 000 | 1000 000 |

| Экономическая рентабельность, % | ||||

| СРСП, % | - | - | 14 | |

| Чистая прибыль на акцию, руб. | 0,65 | 1,30 | 0,39 | 1,69 |

| Чистая рентабель- ность собственных [средств, % | 6,5 | 13,0 | 3,9 | 16,9 | |

Расчеты показывают, что наименьшую чистую рентабельность

собственных средств (3,9%) и самую низкую прибыль на акцию

(0,39 руб.) предприятие будет иметь при пониженном НРЭИ =

= 2 000 000 руб. в случае привлечения кредита. Причина столь пе-

чального положения заключается в отрицательном значении ве-

личины эффекта финансового рычага (10%<14%), который из

приращения к чистой рентабельности собственных средств (PCC)

превращается в вычет из нее и снижает чистую прибыль на ак-

цию. Проценты за кредит оказываются непосильным бременем

для предприятия.

При финансировании производства такого же нетто-результата

эксплуатации инвестиций исключительно за счет собственных

средств чистая рентабельность собственных средств (6,5%) и чис-

тая прибыль на акцию (0,65 руб.) улучшаются, но предприятие

недополучает доходов из-за ограниченности своих возможностей:

нехватка капитала оборачивается недобором нетто-результата

эксплуатации инвестиций.

Настаивая на лозунге опоры на собственные силы, предприя-

тие может при хорошем раскладе довести НРЭИ до 4 000 000 руб.

и достичь более высокого уровня PCC и чистой прибыли на ак-

цию (13,0% и 1,30 руб. соответственно), однако благодаря чему

будут получены и насколько устойчивыми окажутся такие резуль-

таты? Ставка явно делается на усиленный операционный рычаг

(он подробно рассмотрен в гл. 2 этой части). Но наверняка по ме-

ре удаления от порога рентабельности и снижения силы воздей-

ствия операционного рычага перед предприятием будет все на-

стоятельнее вставать жесткая необходимость серьезного увели-

чения постоянных затрат, иначе просто не удастся поддержать

высокие объемы продаж и максимальные суммы НРЭИ, — а ведь

на них вся надежда. Откуда тогда будут черпаться средства, чтобы

произвести новый скачок постоянных затрат? Вновь возникнет

вопрос выбора источников финансирования... Кроме того, в этом

варианте при изначально предполагаемой высокой силе воздей-

ствия операционного рычага предприятие выплачивает самые

высокие суммы налога на прибыль, даже частично не нейтрали-

зуемые эффектом финансового рычага. Это может усугубить бу-

дущий недостаток средств на масштабные затраты.

В последнем из рассматриваемых вариантов есть и налоговая

экономия, и наивысшее вознаграждение акционеров. Чистая

прибыль на акцию максимальна — 1,69 руб., чистая рентабель-

ность собственных средств достигает 16,9%. Возникает, конечно,

финансовый риск, но появляется и реальная перспектива повы-

шения курса акций предприятия, уменьшается опасность скупки

контрольного пакета «чужаком». Администрация чувствует себя

хозяйкой положения: снижается акционерный риск.

Разделяя радость руководства и акционеров предприятия, пе-

рейдем к определению и расчету порогового (критического) зна-

чения нетто-результата эксплуатации инвестиций. Это такое зна-

чение НРЭИ, при котором чистая прибыль на акцию (либо чистая

рентабельность собственных средств) одинакова как для варианта

с привлечением заемных средств, так и для варианта с использова-

нием исключительно собственных средств. Иными словами, на по-

роговом значении НРЭИ одинаково выгодно использовать и за-

емные, и собственные средства*. А это значит, что уровень эффек-

та финансового рычага равен нулю — либо за счет нулевого значе-

ния дифференциала (тогда ЭР = СРСП), либо за счет нулевого

плеча рычага (и тогда заемных средств просто нет).

Итак, пороговому значению НРЭИ соответствует пороговая

(критическая) средняя расчетная ставка процента, совпадающая

с уровнем эконо мической рентабельности активов. Чрезмерно об-

* Пожалуй, одними из первых российских финансистов, применивших

на практике понятие критической процентной ставки, явились M. В. Ро-

мановский и И. И. Мазурова (Санкт-Петербургский университет эконо-

мики и финансов). Эти авторитетные ученые предложили и способ ис-

числения пороговой величины процента за кредит в увязке с нормативом

отнесения процентов на себестоимость (см. Романовский M. В., Мазу-

рова И. И. Условия прибыльной работы предприятий. Определение не-

обходимых критических точек для принятия финансовых решений /Учеб-

но-практическое пособие. — С.-Петербург: СПУЭиФ, 1992, с. 30—45.

ременительные финансовые издержки по заемным средствам, вы-

водящие СРСПза пороговое значение, невыгодны предприятию, ибо

дают ему отрицательный дифференциал и оборачиваются сниже-

нием чистой рентабельности собственных средств и чистой при-

были на акцию. Можно с уверенностью сказать, что в рассмат-

риваемом примере самый невыгодный для предприятия исход

был связан именно с выходом средней расчетной ставки про-

цента за свой порог.

Графическая интерпретация порогового значения НРЭИ (рис. 3)

не принесет Читателю никаких затруднений.

Правильность полученного порогового значения НРЭИ можно

подтвердить, решив уравнение:

|

относительно НРЭИ:

Чистая при-

Чистая при-

быль на ак-

цию, руб.

Рис. 3. Пороговое значение нетто-результата

эксплуатации инвестиций

Разумеется, такой способ расчета пороговой величины НРЭИ

может использоваться и совершенно самостоятельно, без графи-

ка. Подчеркнем, что он основан на равенстве экономической рен-

табельности активов и средней расчетной ставки процента на по-

роговом значении нетто-результата эксплуатации инвестиций.

Ситуация проявляется на графике самым наглядным образом:

• до достижения НРЭИ суммы 2 800 000 руб. выгоднее исполь-

зовать только собственные средства: прямая «ЗС = 0» распо-

лагается над прямой «ЗС: CC = 1», и чистая прибыль на ак-

цию при отказе от заимствований оказывается выше;

• после достижения НРЭИ суммы 2 800 000 руб. выгоднее при-

влекать долговое финансирование: прямая «ЗС: CC = 1»

располагается над прямой «ЗС = 0», и чистая прибыль на ак-

цию при использовании кредита оказывается более весомой.

Все это полностью соответствует правилам, с которых начина-

лись наши рассуждения. Чтобы утвердиться в собственных умо-

заключениях, Читатель может вновь обратиться к этим правилам

и оценить их теперь с позиций уже более зрелого знания.

Как видит Читатель, в этих правилах сформулированы самые

главные критерии формирования рациональной структуры средств

предприятия. Количественные соотношения тех или иных источни-

ков в этой структуре определяются для каждого предприятия на ос-

нове указанных критериев, но сугубо индивидуально и, более того,

с непременным учетом еще целого ряда важных и взаимозависимых

факторов. Среди них:

• Темпы наращивания оборота предприятия. Повышенные тем-

пы роста оборота требуют и повышенного финансирования.

Это связано с возрастанием переменных, а зачастую и посто-

янных затрат, почти неизбежным разбуханием дебиторской

задолженности, а также с множеством иных самых разных

причин, в том числе с инфляцией издержек. Поэтому на кру-

том подъеме оборота фирмы склонны делать ставку не на

внутреннее, а на внешнее финансирование с упором на воз-

растание доли заемных средств в нем, поскольку эмиссион-

ные расходы, издержки первичного размещения акций и по-

следующие выплаты дивидендов чаще всего превышают сто-

имость долговых инструментов;

• Стабильность динамики оборота. Предприятие со стабиль-

ным оборотом может позволить себе относительно больший

удельный вес заемных средств в пассивах и более значитель-

ные постоянные расходы;

• Уровень и динамика рентабельности. Замечено, что наиболее

рентабельные предприятия имеют относительно низкую до-

лю долгового финансирования в среднем за длительный пе-

риод. Предприятие генерирует достаточную прибыль для фи-

нансирования развития и выплаты дивидендов и обходится

во все большей и большей степени собственными средст-

вами. Так, собственно, и должно быть («Но не до бесконеч-

ности» — добавит вдумчивый Читатель);

• Структура активов. Если предприятие располагает значи-

тельными активами общего назначения, которые по самой

своей природе способны служить обеспечением кредитов, то

увеличение доли заемных средств в структуре пассива вполне

логично. В этой связи становится понятно, почему компании

по операциям с недвижимостью могут себе позволить иметь

повышенный уровень эффекта финансового рычага, а узко-

специализированные в технико-экономическом отношении

предприятия вынуждены довольствоваться в основном соб-

ственными средствами;

• Тяжесть налогообложения. Чем выше налог на прибыль, чем

меньше налоговых льгот и возможностей использовать уско-

ренную амортизацию, тем более притягательно для предпри-

ятия долговое финансирование из-за отнесения хотя бы час-

ти процентов за кредит на себестоимость. Более того, чем тя-

желее налоги, тем болезненнее предприятие ощущает недо-

статок средств и тем чаще оно вынуждено обращаться к

кредиту;

• Отношение кредиторов к предприятию. Игра спроса и предло-

жения на денежном и финансовом рынках определяет сред-

ние условия кредитного финансирования. Но конкретные

условия предоставления данного кредита могут отклоняться

от средних в зависимости от финансово-хозяйственного по-

ложения предприятия. Конкурируют ли банкиры за право

предоставить предприятию кредит, или деньги приходится

вымаливать у кредиторов — вот в чем вопрос. От ответа на

него во многом зависят реальные возможности предприятия

по формированию желательной структуры средств;

• Подходы и мнения консультантов и рейтинговых агентств;

• Приемлемая степень риска для руководителей предприятия.

Люди, стоящие у руля, могут проявлять большую или мень-

шую консервативность в смысле определения допустимого

риска при принятии финансовых решений. Автору этой кни-

ги не раз приходилось наблюдать случаи, когда даже без ори-

ентировочной прикидки рациональной структуры капитала

руководители предприятий пускались во все тяжкие, наби-

рали кредиты в надежде на максимизацию уровня дивиден-

дов и нагружали свои фирмы все возрастающим риском пе-

ремены знака эффекта финансового рычага вплоть до тото не

самого прекрасного дня, когда со всей очевидностью выяв-

лялась невозможность выплачивать какие-либо дивиденды

вообще. Далеко не во всех таких случаях даже самые опытные

финансисты-консультанты признавали положение исправи-

мым. Речь шла, разумеется, уже не о дивидендах, а о самом

существовании предприятий;

• Стратегические целевые финансовые установки предприятия в

контексте его реально достигнутого финансово-хозяйственно-

го положения. Предположим, например, что, как пишет из-

вестный американский финансист, педагог и ученый, кото-

рого мы цитировали ранее, E. Ф. Бригхэм, «фирма только что

успешно завершила исследовательскую программу и плани-

рует получить в ближайшем будущем более высокую при-

быль. Однако эта новая прибыль не предусматривалась ин-

весторами и, следовательно, не была до сих пор отражена в

курсе акций. Такая компания не станет выпускать новые ак-

ции; она предпочтет финансироваться за счет долговых ин-

струментов до тех пор, пока в действительности не будет по-

лучена и учтена в курсовой стоимости акций более высокая

прибыль.» А может быть, предприятие стратегически ориен-

тировано на поглощение других предприятий? Тогда надо

учитывать, что при поглощении одной компании другой у

фирмы-покупателя обычно происходит изменение структу-

ры капитала: во-первых, нередко поглощаемое предприятие

приобретается за счет заемных средств, и новый кредит из-

меняет структуру предприятия-покупателя; во-вторых, нали-

чие заемных средств у поглощаемого предприятия также мо-

жет оказать влияние на состав источников средств предприя-

тия-покупателя. Последнее (если, конечно, дифференциал

финансового рычага не становится отрицательным) получает

повышение рентабельности собственных средств благодаря

увеличению уровня эффекта финансового рычага, дивиден-

ды по акциям возрастают, может увеличиться и нераспреде-

ленная прибыль.

|

История западноевропейского и заокеанского

бизнеса полна правдивых историй и легенд о фан-

тастически быстром (но и связанном с немалым риском)

обогащении руководителей и владельцев компаний, соз-

данных с единственной целью — поглощать другие пред-

приятия, скупая их акции по спекулятивно заниженному

курсу. Не убеждает ли это вновь Читателя в том, что, если

на какое-либо предприятие сделана жизненная ставка, то

необходимо зорко следить за непонижением курса его ак-

ций, стараясь упредить возможные биржевые и внебирже-

вые провокации, оказывающие понижательное воздейст-

вие на курс?

• Состояние рынка кратко- и долгосрочных капиталов. При не-

благоприятной конъюнктуре на рынке денег и капиталов за-

частую приходится просто подчиняться обстоятельствам, от-

кладывая до лучших времен формирование рациональной

структуры источников средств;

• Финансовая гибкость предприятия. Однажды «один проница-

тельный сотрудник одной крупной корпорации» сообщил

E. Ф. Бригхэму: «Наша компания может зарабатывать гораз-

до больше денег на разумном оперативном управлении теку-

щими операциями, чем на стратегическом планировании. В

действительности мы никогда в точности не представляем,

как наши финансовые решения отражаются на курсе наших

акций, но мы совершенно уверены, что отказ от многообе-

щающей сделки из-за отсутствия средств сократит прибыль,

которую мы могли бы получать в течение достаточно дли-

тельного периода. Поэтому моя задача как казначея состоит

в том, чтобы предприятие всегда было в состоянии мобили-

зовать капитал, необходимый для финансирования текущих

операций.» Такое мнение тоже не лишено своей логики, не

правда ли?

Кажется, пришел, наконец, момент предположить, что пред-

приятие достигло рациональной структуры пассива, т. е. того со-

отношения между заемными и собственными средствами, кото-

рое дает наибольшее приращение чистой рентабельности собст-

венных средств при приемлемой степени совокупного риска.

Всегда ли можно и должно во что бы то ни стало сохранять эту

пропорцию? Нет, и по двум основным причинам.

1. Финансирование — «пульсирующий» процесс. Потребность

в средствах для действительно эффективного использования пре-

допределяется сложной интерференцией стратегических и такти-

ческих целей предприятия, состоянием всех видов рынков, прос-

то стечением самых разных обстоятельств, и далеко не всегда со-

ответствует изящно рассчитанным цифрам. В оперативном управ-

лении предприятием важно не превращать заветное соотношение

между заемными и собственными средствами в догму, но стре-

миться к максимальному приближению к нему хотя бы в среднем

за достаточно длительный период, например, год.

2. Условия долгового финансирования изменяются во времени.

Соответственно изменяются и предпочтения предприятий в вы-

боре тех или иных источников внешнего финансирования. По-

этому не стоит:

Жадничать. Лучше синица в руке, чем журавль в небе. Если

сегодняшние условия по тому или иному способу финансирова-

ния представляются выгодными, надо пользоваться моментом, а

не ждать еще более выгодных условий. «Оставь первые и послед-

ние 10% кому-нибудь другому,» — советуют опытные практики.

Тем не менее не следует и...

...Слепо следовать чужим советам. Доброхоты часто руковод-

ствуются совершенно не соответствующими вашим стратегичес-

ким и тактическим целям критериями выбора рационального ре-

шения;

Пренебрегать отслеживанием и предвосхищением ситуации на

денежном рынке и рынке капиталов. Важно не упустить момента

перелома ситуации, ибо «переворачивание» долгосрочных тен-

денций на рынках финансовых ресурсов может подвести пред-

приятие к смене своих стратегических приоритетов и коренному

пересмотру структуры источников средств. К столь серьезным ве-

щам необходимо готовиться заранее.

ГЛАВА 2

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА.

ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК

Не нашли, что искали? Воспользуйтесь поиском: